Узнать больше

Узнать больше

Статьи Индустрия коронавирус 1171 30 апреля 2020

Глобальный рынок вряд ли вернется к докризисному состоянию по крайней мере до середины 2021 года

Спровоцированная пандемией коронавируса COVID-19 глобальная рецессия сталкивает мир с перспективой кратко- и среднесрочных сдвигов в структуре производства, потребления и цепочек поставок. Тотальная неопределенность конъюнктуры вынуждает производителей, трейдеров и логистов уменьшать горизонты планирования до недельной и месячной перспективы. Быстрое развитие событий и непрогнозируемость последствий сводит на нет любые попытки заглянуть за этот временной горизонт. В противном случае вероятность ошибки слишком велика.

Пока что оптимистично настроенные наблюдатели полагают, что спад не будет длительным. Тем не менее, считается, что рынок вряд ли вернется к докризисному состоянию по крайней мере до середины 2021 года. При этом быстрое восстановление докризисной производственной деятельности возможно, но совершенно нецелесообразно в силу неопределенности спроса. Понеся потери в период карантина, бизнес, скорее всего, заметно снизит потребление и инвестиции. Остается надеяться, что структурный кризис не превратится в системный.

Как ситуация неопределенности, связанная с карантинными ограничениями и усиливающейся рецессией, отразилась на украинском горно-металлургическом комплексе? Чтобы попытаться ответить на этот вопрос, GMK Center проанализировал наиболее авторитетные прогнозы и опросил экспертов.

2020 vs 2008-2009

Международный валютный фонд уже признал, что спровоцированная пандемией рецессия по последствиям будет хуже, чем глобальный финансовый кризис 2008 года. По оценкам Организации экономического сотрудничества и развития, убытки от пандемии коронавируса уже превысили ущерб от кризиса 2008 года. Мировое сообщество уже бросило на борьбу с кризисом больше $8 трлн.

Напомним, по данным Всемирного банка, после обвала фондового рынка мировая экономика в 2008 году выросла на 1,8% (против 4,3% в 2007 году), а в 2009 году – упала на 1,7%. И уже в 2010 году был рост на 4,3%.

Как ожидается, текущая рецессия не зацепит, например, китайскую металлургию, как это было в 2008-2009 гг. Тогда производство стали в мире упало на 7,9%, или на 106 млн т – до 1237 млн т. В том числе в 27 странах Евросоюза на 29,8%, или на 59 млн т – до 139,4 млн т; в США на 36,3%, или на 33 млн т – до 58,2 млн т. В то же время производство в Китае выросло на 15,2%, или на 76 млн т – до 577,1 млн т.

Примечательно, что уровень падения видимого потребления у ЕС и США был примерно одинаковым – 38-39%, но с разными абсолютными цифрами – 78 млн т и 40 млн т стали соответственно. В мире падение составило 8%, или 101 млн т – до 1220,8 млн т. Китай же традиционно вырос: на 23%, или на 109 млн т – до 574,4 млн т.

Однако кризис 2008-2009 гг. «залили деньгами», и падение в отрасли «отыгралось» в пределах одного года. В 2010 году производство стали в мире выросло на 15,8% или 196 млн т – до 1432,8 млн т. В том числе в 27 странах Евросоюза – на 24%, или на 33 млн т – до 172,8 млн т; в США на 38,3%, или на 22 млн т – до 80,5 млн т. Несмотря на восстановление европейской сталелитейной отрасли, объемы производства так и не достигали докризисного уровня. В 2018 году, накануне падения спроса по итогам 2019 года, европейские компании произвели 160 млн т стали. В то же время производство в Китае выросло на 10,7%, или на 62 млн т – до 638,7 млн т.

То есть кризис 2008-2009 гг. обошелся отрасли примерно в 100 млн т стали в год. При этом потребление стали на рынках и ЕС, и США рухнуло приблизительно на 40%.

Тем не менее в WorldSteel отмечают, что влияние нынешнего кризиса на спрос в связи с ожидаемым сокращением мирового ВВП может оказаться менее серьезным, чем во время мирового кризиса 2008-2009 гг.

«Финансовый кризис 2008 года был вызван резким сокращением промышленной и инвестиционной деятельности из-за краха финансовой системы. Нынешний экономический кризис для всех секторов услуг и прямых потребителей может оказаться менее металлоемким», – считают в WorldSteel.

Сейчас центробанки США и Европы заливают экономику дешевыми деньгами. Однако стимулировать производство при помощи монетарной политики довольно затруднительно. Ведь решения о закрытии заводов не основаны на финансовой логике. Более эффективным может оказаться выделение денег под конкретные проекты, как, например, масштабное инфраструктурное строительство в Китае.

«Если пандемия действительно закончится к концу мая, причем во всем мире, то, думаю, о структурных изменениях в ГМК говорить будет преждевременно. Будет потеряно около одного-двух месяцев потребления стали, что само по себе совершенно некритично для структуры ГМК. Но если эта депрессивность продлится несколько кварталов, действительно, возможно, что это затронет саму суть, структуру ГМК. Если только Китай не возобновит бешенное стимулирование вложений в жилую недвижимость, и в отсутствие других драйверов спроса (а их пока не видно), избыток сталелитейных мощностей в мире нужно будет сокращать. Возможно, даже путем многонациональных переговоров. Или же развернутся тотальные торговые войны, с новыми торговыми барьерами», – подчеркивает Дмитрий Хорошун, аналитик ИК Concorde Capital.

Падение производства

По итогам первых двух месяцев 2020 года будущий кризис в металлургии еще почти не ощущался. Производство стали в мире выросло на 1,1% – до 294 млн т, в Китае на 3,1% – до 154,7 млн т. Негативная динамика затронула только ЕС (-9,1% за январь-февраль).

В дальнейшем распространение эпидемии и введение карантинных мер отбросили отрасль в «минус». Мировое производство стали в марте упало на 6% – до 147,1 млн т, а за весь первый квартал – на 1,3%, до 442,3 млн т. В Китае мартовский показатель производства был на уровне 79 млн т (-1,7%), за весь первый квартал – 233,7 млн т (+1,2%).

Производство стали в мире в январе-марте 2020 г.

| Январь-март, млн т | Март, млн т | Январь-март, % г/г | Март, % г/г | |

|---|---|---|---|---|

| Мир | 442.3 | 147.1 | -1.3 | -6 |

| Китай | 233.7 | 79 | 1.2 | -1.7 |

| США | 22 | 7.2 | -1 | -6 |

| ЕС | 37 | 12 | -10 | -20.4 |

| Индия | 27.5 | 8.65 | -5.3 | -13,2% |

| Япония | 24.36 | 8.2 | -2.4 | -9.7 |

| Турция | 9 | 3.1 | 8.6 | 4.1 |

Источник данных: Worldsteel

Мартовский показатель был по всем признакам первым (но не последним) локальным минимумом. В Китае выплавка стали в марте упала всего на 1,7%, а по всем другим странам – на 11,25%. Это худший показатель с сентября 2009 года. Два месяца карантина китайская металлургия почти не заметила. Тогда как почти все прочие крупные страны-сталепроизводители снизили выпуск за март и за квартал.

После принятия карантинных мер упал спрос, и многие производители ограничили или прекратили производство. По мнению аналитиков S&P, снижение производства стали стало правильным решением на фоне прогнозов падения спроса во втором квартале и отсутствия четкого плана восстановления отрасли.

По оценкам EUROFER, производство стали в ЕС сократилось на 50% из-за кризиса. Тогда как количество заказов рухнуло сразу на 75%. В свою очередь ассоциация Eurometal отмечает, что спад спроса составил в различных сегментах рынка от 20% до 60%.

При этом, по словам Андрея Тарасенко, главного аналитика GMK Center, на европейском рынке наблюдается определенный баланс: падение спроса уравновешивается сокращением предложения вследствие остановки заводов. Цены держатся на довольно высоком уровне, несмотря на отсутствие сделок.

По оценкам S&P, если приостановка промпредприятиями операционной деятельности не затянется из-за пандемии до конца 2020 года, сокращение спроса на сталь будет носить временный характер, и ситуация восстановится к середине 2021 года. При таком сценарии сокращение спроса на сталь в Европе в 2021 году составит примерно 2% по сравнению с 2019 годом, а в США – в пределах 1% по сравнению с 2019 годом. Однако сейчас эти оценки выглядят оптимистичными.

В 2020 году мировое производство стали может снизиться впервые за пять лет. Уровень снижения будет зависеть от продолжительности ограничительных мер и динамики металлургического производства в Китае. Возможно, что за счет Китая динамика будет нулевой.

Уже сейчас можно предполагать, что резкое падение производства произойдет в Европе и США. МВФ ожидает по итогам года падение ВВП Италии на 9,1%, Франции – на 7,2%, Германии – на 7%, США – на 5,9%.

По прогнозам Fitch, мировой спрос на сталь может достигнуть докризисного уровня не раньше конца 2021 года в случае, если пандемию коронавируса удастся сдержать до второго полугодия этого года.

«Если спрос на сталь к концу 2021 года останется на том же уровне, существующие торговые барьеры сохранятся, и все больше компаний будут уделять внимание производству стали для внутреннего рынка. Мы не ожидаем, что степень консервации мощностей сталелитейными компаниями будет значительной», – считают аналитики S&P.

Также нельзя исключать резкого ухудшения отношений с Китаем со стороны США, которые обвиняют Поднебесную в сокрытии реальных масштабов эпидемии коронавируса и несвоевременности действий по купированию ее распространения. Это противостояние может сильно ухудшить «посткоронавирусное» восстановление мировой экономики.

«Если США и Китай вернутся к противостоянию, если Брекзит (точнее, процесс достижения постбрекзитовских торговых соглашений Британия-ЕС) снова затуманит перспективы Европы, тогда да, спрос и цены на сталь могут просесть. Но возможно, что будет усиление давления Дональда Трампа на Китай. У президента США, вероятно, совсем откажут сдерживающие механизмы. Его шансы на переизбрание возрастут, особенно после того, как он «обилетит» каждого взрослого американца тысячей долларов. И в преддверии выборов Китай, с его «косяками» (недостаточно быстро среагировали на коронавирус), может представиться Трампу неотразимой жертвой для его популизма. Поэтому вероятно усиление противостояния США-Китай, с возобновлением негативного влияния на ожидания бизнеса, на инвестиции и со всем тем, что сопровождало первый этап противостояния в 2017-2019 гг.», – отмечает Дмитрий Хорошун.

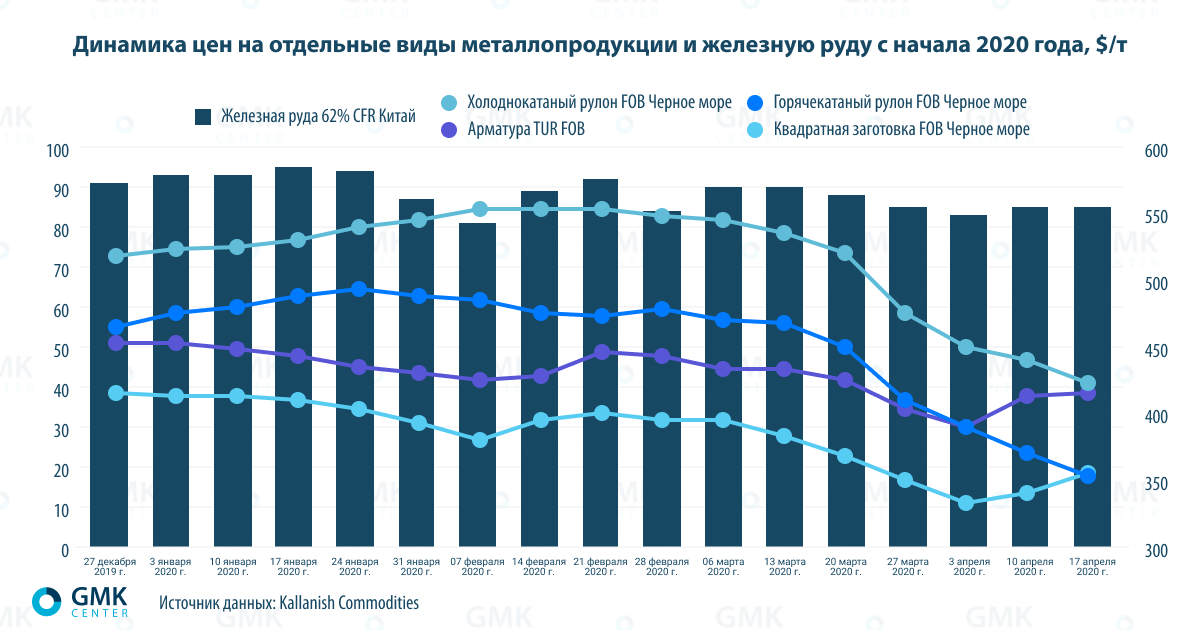

Падение цен

Котировки по основным видам металлопродукции начали снижаться в феврале, но в марте динамика падения ускорилась. Также на ситуацию повлиял обвал цен на нефть в начале марта. Позже посыпался спрос на сталь в ЕС и США.

Руда дешевела не так стремительно, как металл. Металлургическое производство во время карантина не снижалось, а значит, и спрос на руду в Поднебесной оставался сравнительно высоким.

Ценовую ситуацию во многом удерживала постепенность наступления эпидемиологического кризиса в странах, которые являются крупнейшими потребителями стали, а также – ожидания быстрого восстановления.

«Интересной ценовой тенденцией является то, что ни рекордное падение цен на нефть, ни падение деловой активности в связи с коронавирусом не повлияли существенно на котировки стали и железной руды. Я думаю, что рынки ожидали, какие меры экономического стимулирования предпримет Китай как крупнейший производитель и потребитель», – отмечает Константин Фастовец, руководитель аналитического отдела ИК «Адамант Капитал».

Согласно прогнозам аналитиков «Укрпромвнешэкспертизы», падение потребления из-за остановки предприятий на карантин приведет к снижению торговой активности. Это заставит большинство региональных рынков проката поддерживать нисходящий ценовой тренд. Неопределенность на рынке относительно возможной длительности карантина и связанные с этим логистические ограничения будут удерживать покупателей от размещения крупных заказов. В этих условиях производители будут вынуждены ограничивать производство и проводить профилактические ремонты, избегая продаж в убыток.

По прогнозам Fitch, в 2020 году сталь будет дешеветь на фоне ослабления спроса, а также из-за снижения цен на основные виды сырья. В то же время сокращение в прошлом году уровня запасов в Европе и США должно оказать некоторую поддержку ценам.

В разной перспективе эксперты ожидают снижения цены на железную руду. Аналитики Citi полагают, что в течение трех месяцев сырье может подешеветь до $70/т. По оценкам консалтинговой группы Wood Mackenzie и агентства Fitch, в 2020 году и далее цены на железную руду могут опуститься до $50/т и $55/т соответственно. Пока же цена поддерживается устойчивым производством стали в Китае и ограничением предложения в Бразилии и Австралии.

Усиление позиций Китая

Сейчас уже очевидно, что главной точкой определенного роста для мировой экономики в ближайшей перспективе будет Китай. Страна смогла сравнительно быстро преодолеть последствия пандемии. К 17 марта более 90% предприятий в Китае возобновили производство, в том числе на 80% в металлургии. К 30 марта почти 99% базовых промпредприятий восстановили нормальный производственный цикл, возобновлено строительство большинства инфраструктурных проектов.

Из-за эпидемии коронавируса ВВП Китая в первом квартале упал впервые с 1992 года – на 6,8%. Тем не менее в целом по году Всемирный банк ожидает рост этого показателя на 2,3%, тогда как в мире ожидается рецессия. По оценкам агентства Fitch, мировая экономика в текущем году упадет на 1,9%. При этом ВВП США и еврозоны снизятся на 3,3% и 4,2% соответственно. Иными словами, китайская экономика будет восстанавливаться почти в «тепличных» условиях – при дешевой нефти и отсутствии конкуренции.

Металлургическая отрасль Китая быстро восстанавливается после карантина. Небольшой, но прирост производства стали в первом квартале (+1,2%) связан с тем, что практически все крупные метпредприятия Китая не прекращали выпуск даже во время ограничительных мер по борьбе с коронавирусом, работая на склад.

В марте объемы производства стали в Китае все же сократились. Но, как ожидается, внутренний спрос будет поддерживаться программами стимулирования. Китай подготовил меры экономического стимулирования на $400 млрд для инвестиций в инфраструктуру, а также масштабную программу стимулирования производства за счет налоговых послаблений и льготных кредитов. Однако внутренний спрос все равно ожидает снижение на 0,5% с 2% роста. Именно такой прогноз внутреннего потребления металлопродукции в 2020 году дала китайская ассоциация CISA.

«В краткосрочной перспективе роль Китая для мирового ГМК в части производства и потребления может вырасти. Поднебесная уже возвращается к нормальному производству, в то время как все западные рынки одновременно входят в полосу тотального падения всей деловой активности. Но вряд ли эта ситуация сохранится в долгосрочной перспективе», – отмечает Константин Фастовец.

С другой стороны, рецессия мировой экономики приведет к существенному снижению количества заказов от компаний США и ЕС, что будет сдерживать динамику восстановления китайской экономики. Китайские металлурги в январе-марте сократили экспорт готовой металлопродукции на 16% по сравнению с первым кварталом 2019-го – до 14,3 млн т. И вряд ли ситуация с экспортом стали хоть как-то улучшится в мае-июне – из-за слабого спроса в мире.

«Не факт, что стимулирование в Китае будет на этот раз очень положительным для стали. Повысив авторитет победой над вирусом, центральное правительство Китая может потратить кредит доверия на более медленное, но более «правильное» восстановление, без чрезмерного потребления стали и чрезмерного наращивания долгов. Большая ставка может быть сделана на усиление авторитета китайской власти, ведь коронавирус был побежден относительно малой кровью. Возможно, населению стоит и потерпеть экономическое замедление. И не стоит влезать в долги и бешено потреблять сталь», – добавляет Дмитрий Хорошун.

(c) shutterstock.com

Рост протекционизма

Ответом на ухудшение внутреннего спроса и усиление позиций Китая уже стал рост протекционизма – усиление защиты национального производителя. К примеру, Еврокомиссия в конце марта приняла решение о введении временных антидемпинговых пошлин в отношении импорта нержавеющего г/к проката из Китая и еще ряда стран. А ассоциация EUROFER требует сокращения импортных квот в ЕС в четыре раза на шестимесячный период. Как результат – Еврокомиссия намерена пересмотреть квоты на импорт 26 видов стальной продукции в ЕС уже с 1 июля. Хотя некоторые участники рынка призывают отказаться от этой идеи, поскольку она может привести к росту цен на сталь в ЕС. В свою очередь Австралия, Малайзия и Индонезия начали расследования против китайской стали и металлопродукции.

Протекционистские меры своевременны и необходимы. Ведь для поддержания своих экспортеров Китай начал масштабную внешнюю экспансию. Например, китайские власти упростили условия экспорта проката (г/к рулонов, катанки, холоднокатаного, оцинкованного и нержавеющего проката) для своих производителей. Китайские металлурги смогут получить возмещение НДС в размере до 13%. Этот шаг призван стимулировать экспорт, чтобы побороть последствия эпидемии коронавируса.

Судя по всему, война протекционистских мер «всех против всех» только в самом своем начале. И теперь борьба может разгореться между отдельными странами. К тому же велика вероятность возобновления торговой войны между США с Китаем.

По словам Дмитрия Хорошуна, есть вероятность, что Дональду Трампу будет на руку только угрожать Китаю. Ведь экономике США нужно восстанавливаться. А это главный фактор для переизбрания на второй срок. Зачем в такой ситуации осложнять ситуацию вторым раундом торговой войны с Китаем? Да, к ноябрьским выборам можно не успеть показать быстрый рост экономики в США в третьем квартале (хотя если именно к концу мая все полностью закончится, то теоретически возможно). Но вот финансовые рынки начнут расти с опережением реальной экономики, и аккурат к выборам могут выйти на новые рекорды.

«Но я вижу чуть бОльшую вероятность того, что торговые войны возобновятся. Мне кажется, Трамп не удержится от соблазна использовать фигуру Китая как козла отпущения. Второй раунд торговых войн может действительно давить на реальную экономику, в частности, на сталь. Но финансовым рынкам вполне может быть все равно. Например, в течение четвертого квартала 2019 года S&P 500 рос практически без остановок, хотя на рынках стали был коллапс», – поясняет Дмитрий Хорошун.

Украинский кейс

Украинская металлургия ушла в «штопор» еще осенью 2019 года. А после ко всем негативным факторам добавилась и пандемия коронавируса. Как следствие – за первый квартал украинские металлурги снизили выплавку стали на 3% – до 5,3 млн т, чугуна – на 2%, до 5,1 млн т. Производство проката выросло на 3,5% – до 4,7 млн т.

По словам Андрея Тарасенко, объемы производства стали в апреле-мае могут упасть примерно на 25%. Уже сейчас компания «Интерпайп», например, рассматривает несколько сценариев работы во втором-третьем кварталах 2020 года. Они предполагают снижение объемов производства и продаж от 30% до 50%.

Факторы поддержки для украинского ГМК в краткосрочном периоде:

- Частичное восстановление производственной активности. «Метинвест» возобновил работу одного из перекатных предприятий в Италии – Metinvest Trametal.

- Ослабление гривны, но этот позитивный эффект мало заметен на фоне общей негативной ситуации и стабилизации динамики курса. Кроме того, дешевеет валюта и у основных украинских конкурентов – России, Турции.

- Вертикальная интеграция части игроков рынка обеспечивает конкурентное преимущество.

- Сохраняющийся спрос на железную руду в Китае позволяет частично перебросить поставки сырья. Как следствие – украинские компании в марте 2020 года увеличили экспорт ЖРС на 11,4% по сравнению с мартом 2019-го – до $325,3 млн.

- Вливания сотен миллиардов долларов/евро в западные экономики, которые позволят частично восстановить бизнес-активность, повлияют на оживление спроса, в том числе и на украинскую металлопродукцию.

- Производители могут работать на склад для удовлетворения спроса сразу же после завершения карантина, возможно краткосрочное повышение цен.

-

МненияИндустрияметаллопотребление

13 июля 2026

24 июня 2026

18 июня 2026

15 июня 2026