Дізнатись більше

Дізнатись більше

Статті Глобальний ринок ціни на електроенергію 6110 09 Липня 2024

Європейські металурги закликають звернути увагу на ціни на е/е, український ГМК пропонує знизити до 50% частку її імпорту для стабільного енергопостачання

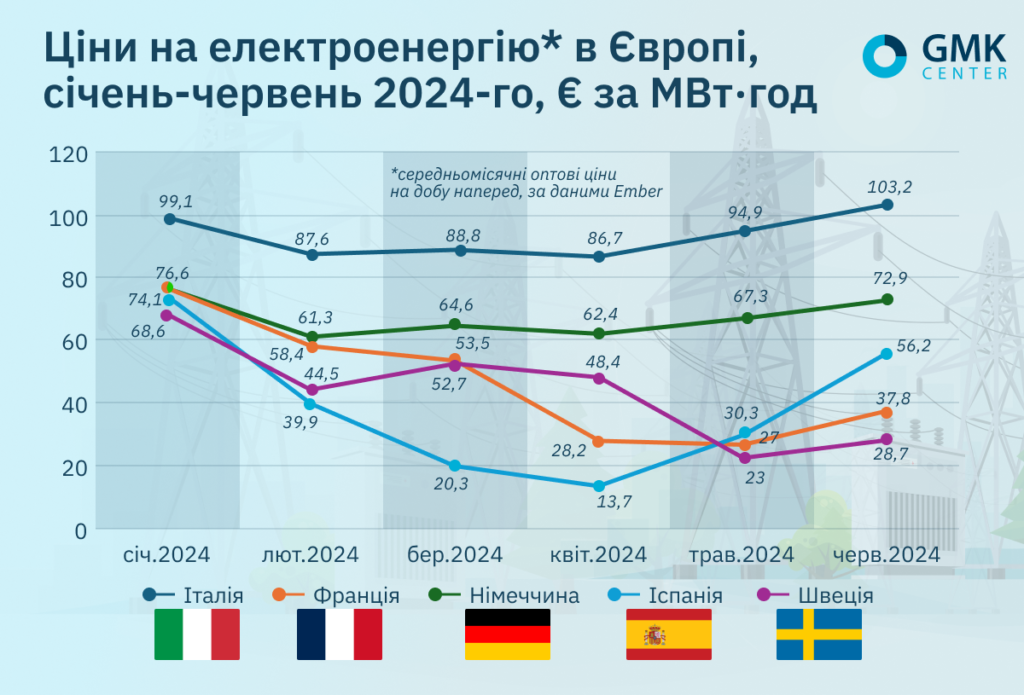

У ЄС середньомісячні оптові ціни на добу наперед у червні 2024 року суттєво зросли у порівнянні із травнем.

За даними Ember, вони становили:

- Італія – €103,2/МВт·год (+8,7% м./м.);

- Франція – €37,8/МВт·год (+39,4%);

- Німеччина – €72,9/МВт·год (+8,3%);

- Іспанія – €56,2/МВт·год (+ 85,5%);

- Швеція – €28,7/МВт·год (+24,7%).

Причинами зростання цін стали підвищення попиту у другій половині місяця через збільшення середніх температур, падіння обсягів вітрової генерації та нестабільність сонячної протягом місяця, коливання цін на газ та викиди CO2.

Водночас, як зазначають у в AleaSoft Energy Forecasting, у першому півріччі поточного року вартість е/е впала порівняно з другим півріччям 2023-го на більшості європейських ринків. Майже на усіх із них середня ціна була найнижчою з першої або другої половини 2021-го. Піврічне виробництво сонячної енергії було найвищим за всю історію на всіх ринках, цієї віхи в деяких випадках також досягла вітроенергетика.

«До кінця року в Європі очікується сезонне дорожчання цін на електрику, судячи з кривої форвардів. Наприклад, в Німеччині зростання цін до кінця 2024-го може скласти до 15%. Загалом на європейському енергетичному ринку ситуація є дуже волатильною через тонкий баланс ринку газу. Але Європа до цього готова, на відміну від України», – зауважує головний аналітик GMK Center Андрій Тарасенко.

Ситуація в Україні

В Україні середньозважена ціна купівлі-продажу електричної енергії на ринку «на добу наперед» (РДН), за даними «Оператора ринку», в червні поточного року зросла на 27,9% м./м., склавши 5403,38 грн/МВт·год (€124,9/МВт·год за курсом 43,26 грн/євро), що майже на 16% більше, ніж максимальна середня ціна у ЄС у той самий період.

За даними Energy Map, у червні Україна імпортувала 858,4 тис. МВт·год електроенергії, що на 6% більше, ніж було закуплено за весь 2023 рік (806,4 тис. МВт·год). Окрім того, це найбільший місячний обсяг імпорту за останні 10 років. Порівняно з травнем імпорт зріс майже вдвічі, з червнем 2023 року – майже у двадцять разів. Найбільший обсяг електроенергії минулого місяця імпортовано з Угорщини.

На початку липня представники великих українських компаній ГМК закликали уряд переглянути рішення щодо збільшення до 80% частки імпорту е/е для стабільного енергопостачання підприємств. Компромісним рішенням бізнес вважає встановлення цієї норми на рівні 50%, Інакше висока ціна імпортної електроенергії призведе до скорочення виробництва, оскільки вартість електроенергії становить значну частку собівартості продукції. В Міненерго, своєю чергою, заявляють про неможливість такого кроку через значний дефіцит в енергосистемі, і пропонують бізнесу будувати власну генерацію.

«Потреба в імпорті електроенергії в Україні призвела до того, що місцеві ціни є вищими за європейські. Більш як 90% сталі у ЄС виробляється у країнах, що мають перевагу у цінах на енергію, порівняно з Україною. Енергоємна вітчизняна економіка може понести колосальні втрати. Минула криза дозволила європейцям створити механізми субсидування цін на електроенергію. У 2022 році ЄС витратив €25 млрд на компенсації зростання цін для промислових підприємств, окрім того, €69 млрд мали крос-секторальну направленість, тобто частина цих коштів також могла бути спрямована для індустрії. І ці запущені механізми мають середньостроковий характер, тобто продовжують діяти у 2024-2025 роках», – зазначає Андрій Тарасенко.

Європа

Показовий випадок, що демонструє вразливість енергоринку, минулого місяця трапився у Німеччині. Комп’ютерний збій 25 червня призвів до стрибка цін на електроенергію на 3000% на європейській енергетичній біржі Epex Spot. У результаті ранком цього дня за одну годину в Німеччині вони підскочили до €2325/МВт·год порівняно з довгостроковим середнім показником близько €50 для цього часу доби. Біржа у своєму повідомленні послалась на «технічні проблеми».

Як зазначив оглядач Bloomberg Хав’єр Блас, Epex Spot зрештою застосувала свої правила, запустивши процедуру часткового відокремлення – національні аукціони. Внаслідок країни, які зазвичай спираються на імпорт, зокрема, Німеччина, постраждали від захмарних цін, а експортери, включно із Францією, зіштовхнулись із перенасиченням та низькими цінами.

Через цю ситуацію німецькі компанії, що використовують ціни на добу наперед, платили в середньому майже €500/МВт·год. Проте були й інші приклади. Так, тимчасово призупиняв роботу німецький арматурний завод Feralpi Stahl. Збиток від денного простою на підприємстві оцінили у шестизначній сумі, але продовження роботи означало б збитки у семизначному розмірі.

Через день, коли європейський ринок електроенергії знову «з’єднався», ціни впали приблизно до €60/МВт·год.

Заклики промисловості

У червні-липні декілька європейських металургійних асоціацій знову висловили зауваження щодо цін на електроенергію для промисловості й впливу цього чинника на конкурентоспроможність сектору.

Так, асоціації італійських виробників сталі Federacciai та ливарників Assofond вказали на значну різницю в цінах на енергоносії між Італією та рештою Європи. Очільники цих галузевих організацій закликали владу прискорити реалізацію заходів, спрямованих на зниження цін на газ та електроенергію в Італії та привести вартість енергоносіїв у відповідність з іншими європейськими країнами. Зокрема, голова Federacciai Антоніо Гоцці зауважив, що була відкладена національна схема «вивільнення енергії», яка могла б підтримати енергоємні галузі.

Вартість електроенергії також стала однією із тем на зборах іспанського Союзу металургійних компаній (Unesid). Асоціація тривалий час звертає увагу влади на високі енерговитрати при виробництві сталі в Іспанії, які майже вдвічі вищі, ніж в інших країнах ЄС, таких як Франція чи Німеччина. Unesid виступила із пропозицією до уряду компенсувати додаткові витрати на електроенергію, що виникають внаслідок торгівлі квотами на викиди, за рахунок 25% надходжень від аукціонів з продажу квот, як це передбачено європейським законодавством.

На початку липня британська UK Steel також закликала новий уряд розв’язати проблему вартості енергоносіїв для промисловості. Як зазначили в асоціації, нові дані показали: оптова ціна на електроенергію у Великій Британії в останні три місяці більш ніж удвічі перевищує ціну у Франції та Іспанії. Очікується, що з переходом на EAF споживання електроенергії в секторі зросте приблизно вдвічі, що зробить її ціну першочерговим питанням.

Відновлювальна енергетика

Минулого місяця низка організацій, що представляють енергоємні галузі промисловості, у спільній заяві підкреслили, що ЄС має прискорити розгортання вітроенергетики, аби забезпечити виживання промислової бази блоку. Підписантами заяви є WindEurope, Європейська сталеливарна асоціація (EUROFER), Європейська асоціація металів (Eurometaux), Європейська рада хімічної промисловості (Cefic) та Cembureau, що представляє цементну галузь.

Водночас на початку липня промислова асоціація WindEurope повідомила, що наразі понад 500 ГВт потенційних вітроенергетичних потужностей у Франції, Німеччині, Італії, Іспанії, Польщі, Румунії, Ірландії, Хорватії та Великій Британії очікують оцінки своєї заявки на підключення до електромережі.

У асоціації зауважили, що отримання доступу до мережі зараз є найбільшою перешкодою для розширення відновлюваної енергії в Європі.

Європейські електромережі модернізуються надто повільно, а через мляві та недосконалі процедури отримання дозволів в багатьох країнах деякі проєкти чекають на це до дев’яти років.

Своєю чергою, сплеск виробництва сонячної енергії у Європі вдарив по цінах, окресливши потреби у сховищах.

За даними промислової асоціації Eurelectric, у січні-червні поточного року за допомогою джерел без викидів вуглецю було вироблено 74% електроенергії у ЄС (50% – сонячними та вітровими електростанціями, 24% – атомними).

Заповненість газосховищ

За даними платформи AGSI, на 1 липня поточного року заповненість газосховищ в середньому по ЄС становила 77,6%.

Згідно із червневим звітом Wood Mackenzie, європейські газові сховища досягнуть 100% до кінця вересня і залишатимуться заповненими до кінця жовтня. Окрім того, будуть накопичені додаткові 4 млн т/рік у плавучих сховищах.

За словами Люсі Каллен, директора по дослідженнях в області газу та СПГ у регіоні EMEA Wood Mackenzie, зниження попиту в Європі призвело до зниження цін і перетоку СПГ до Азії, де імпорт тільки до Китаю зріс на 22%. Високі ціни, ймовірно, будуть перешкоджати зростанню попиту в Азії в найближчій перспективі. Як наслідок, європейські сховища досягнуть повного завантаження до кінця вересня і залишатимуться на цьому рівні до жовтня.

У звіті зазначається, що повернення до нормальної погодної динаміки зимою 2024/2025 років та покращення макроекономічних перспектив сприятиме зростанню потреб в опаленні, промислової активності та попиту на електроенергію по всій Європі. Загалом прогнозується збільшення попиту на газ на 7 млрд куб. м у 2025 році порівняно з 2024-м.

Найбільші ризики для постачань, йдеться у звіті Wood Mackenzie, пов’язані з російським газом – будь-то наслідком дострокового припинення його транспортування через Україну або наслідком триваючих арбітражних розглядів між європейськими енергокомпаніями та «Газпромом». Незаплановане або тривале техобслуговування в Норвегії відіграватиме більш значну роль, оскільки ця країна зараз є найбільшим постачальником газу в Європі. Окрім того, важливим питанням залишається те, як швидко досягнуть ринку нові північноамериканські поставки СПГ.

Крістіан Синьоретто, президент Європейської газової асоціації Eurogas, пише Montel, висловив думку, що конкуренція між Європою та Азією за поставки СПГ і триваюча геополітична невизначеність будуть підтримувати нестабільність цін на газ принаймні до 2026-2027 років. Приблизно у цей період на ринок вийдуть нові запаси СПГ, зокрема з Катару та США, тож галузева організація очікує більш збалансованого ринку з меншою волатильністю цін. За прогнозом Синьоретто, у другій половині поточного року ціни на газ коливатимуться на рівні близько €30-35/ МВт·год.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

22 Липня 2026

17 Липня 2026

14 Липня 2026