Дізнатись більше

Дізнатись більше

Статті Глобальний ринок ціни на електроенергію 3016 05 Березня 2025

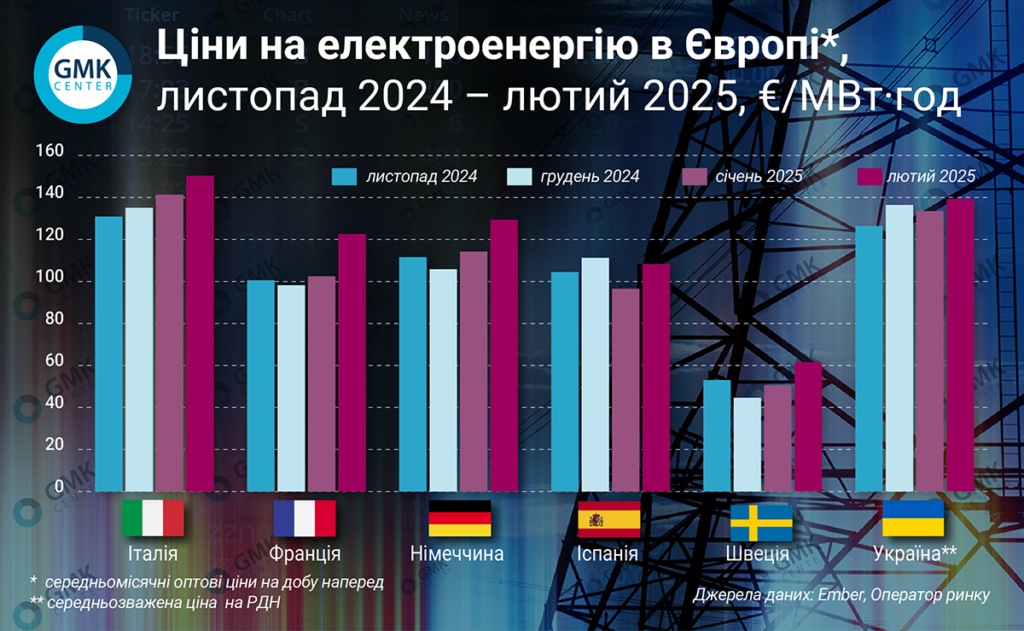

В Україні середньозважена ціна на РДН минулого місяця становила €139,3/МВт·год

У лютому ціни на електроенергію в Європі зросли на більшості ринків.

За даними Ember, вони становили:

- Італія – €150,36/МВт·год (+6,4 м./м.);

- Франція – €122,64/МВт·год (+19,7%);

- Німеччина – €129,39/МВт·год (+13,3%);

- Іспанія – €108,28/МВт·год (+12%);

- Швеція – €61,54/МВт·год (+22).

Як зауважили в AleaSoft, до середини лютого ціни на європейських ринках зростали через суттєве здорожчання газу та зниження обсягів вітрової генерації. У перший тиждень місяця більшість тижневих середніх значень перевищили €120/МВт·год, у другий – €140/МВт·год.

В останній тиждень лютого щотижневі ціни на більшості основних європейських ринків е/е все ще перевищували €100/МВт-год (за винятком Іспанії та Португалії), попит переважно знизився на тлі підвищення середніх температур. Ф’ючерси на газ та ціни на викиди CO2 у цей період досягли найнижчих розрахункових значень з грудня 2024-го.

Рішення ЕС

26 лютого Єврокомісія (ЄК) представила Угоду про чисту промисловість – бізнес-план для підтримки конкурентоспроможності та майбутнього виробничих галузей в Європі. Документ позиціює декарбонізацію як потужну рушійну силу для промислового зростання та зосереджений на двох тісно пов’язаних сферах – енергоємних галузях і чистих технологіях.

Одним із компонентів Угоди став оприлюднений ЄК План дій щодо доступної енергії. Енергетичні заходи Євросоюзу включають пропозиції щодо прискорення видачі дозволів на проєкти з відновлюваної енергетики, зміни способу встановлення тарифів на енергію, а також збільшення держдопомоги для екологічно чистих галузей і більш гнучке виробництво е/е.

Як зазначили в Єврокомісії, цей план принесе полегшення не лише домогосподарствам, але й галузям, які борються з високими виробничими витратами. Найбільший зиск очікується отримати завдяки швидшому розвитку відновлюваної енергетики та покращенню енергозбереження, що стримуватиме попит країн на нафту і газ з орієнтовною загальною економією витрат на викопне паливо у €45 млрд у 2025 році. До 2030 року щорічна економія має зрости до €130 млрд.

План констатує високі ціни на газ, що впливають на конкурентоспроможність європейської промисловості. Щоб забезпечити чесну конкуренцію, Комісія обіцяє посилити контроль за газовими ринками ЄС за допомогою своїх органів та національних регуляторів. ЄК також має намір співпрацювати з надійними постачальниками СПГ, щоб визначити додатковий конкурентоспроможний імпорт, та пропонує агрегувати попит на скраплений природний газ для компаній ЄС, у тому числі шляхом інвестування в інфраструктуру за кордоном.

Конкурентоспроможні ціни на енергію – тема, яку галузеві асоціації металургів постійно підіймають у діалогах з виконавчою владою Євросоюзу. Вони дійсно є проблемою для галузі. Так, наприклад минулого місяця тимчасово (з 14 лютого по 31 березня) призупинив діяльність румунський меткомбінат ArcelorMittal Hunedoara. Основною причиною такого рішення стали високі ціни на електроенергію та необхідність скорочення витрат. Завод, що спеціалізується на виробництві сталевих секцій, заготовок і сортового прокату, працює на базі електродугової печі, компанія вже не вперше стикається з викликами, пов’язаними вартістю енергоносіїв.

Ситуація в Україні

В Україні середньозважена ціна купівлі-продажу електроенергії на РДН у лютому 2025 року, за повідомленням «Оператора ринку», зросла на 3,8% м./м. – до 6042,08 грн/МВт·год (€139,3/МВт·год – за середнім місячним курсом гривні до євро).

Попитна РДН у зазначений період у порівнянні з січнем збільшився на 13,78%, пропозиція зросла на 1,45%.

У лютому, за даними моніторингу ExPro Electricity, Україна збільшила імпорт електроенергії майже на 30% у порівнянні з попереднім місяцем та у 2,9 раза р./р. – до 244 тис. МВт·год. Найбільша його частка у зазначений період припала на Угорщину (35% від загального обсягу) та Словаччину (30%).

З 10 лютого НЕК «Укренерго» розпочало запровадження обмеження потужності для промисловості та бізнесу різної тривалості. Причиною компанія назвала пошкодження енергооб’єктів під час попередніх ракетно-дронових атак РФ. Водночас обмеження для побутових споживачів (окрім аварійних відключень) не застосовувались.

Заповненість газосховищ

За даними платформи AGSI, європейські газосховища на 1 березня 2025 року були заповнені на 38,24% (у порівнянні із 62,2% на ту ж дату 2024 року). Цієї зими європейські країни змушені були активно використовувати свої запаси на тлі низьких температур, великої кількості безвітряних днів та відновлення промислової діяльності.

Минулого місяця європейський газовий ринок зіштовхнувся з суттєвим підвищенням цін. Так, ціна ф’ючерсів на хабі TTF у Нідерландах 10 лютого перевищила €58/МВт-год (приблизно $635 за тисячу куб. м). Це стало найвищим рівнем за останні два роки. Втім, наприкінці місяця вона різко впала (до €44,3/МВт-год на 28 лютого) завдяки прогнозам щодо вищих температур у Європі, слабкому попиту на СПГ в Азії та сигналам Єврокомісії про імовірність послаблення правил зберігання газу.

Надалі європейський газовий ринок, швидше за все, зіштовхнеться із подальшою волатильністю. Європа вступає в сезон поповнення запасів на тлі скорочення глобальних постачань скрапленого газу. Варто зауважити, що у лютому поточного року надходження з європейських терміналів СПГ у газотранспортну мережу регіону було максимальним з грудня 2023-го. За місяць було використано 8,262 млн т скрапленого природного газу (+11% р./р.).

Досягнення цілей ЄС щодо заповнення сховищ до початку наступної зими вимагатиме набагато більших надходжень газу, ніж у попередні два роки. Тож регіон посилить інтерес до глобальних ринків СПГ, що тиснутиме на ринок.

Обмежити постачання у період поповнення запасів може майбутнє техобслуговування в Норвегії. Окрім того, імпорт газу може здорожчати через тарифи США та можливі заходи у відповідь.

Україна, за даними ExPro, у лютому наростила імпорт газу до максимуму за 1,5 року – до майже 512 млн куб м. У порівнянні з попереднім місяцем ці обсяги зросли у 12 разів. До «митного складу» українських ПСГ було імпортовано 401 млн куб м (188,1 млн куб. м – за допомогою послуги short-haul), 110,8 млн куб. м – напряму до української ГТС.

У лютому запаси газу в українських ПСГ були рекордно низькими. За даними асоціації Європейських операторів підземних газових сховищ (GSE), їх заповненість станом на 12 лютого становила лише 8,9%.

Як повідомляв GMK Center, до дефіциту газу призвів ряд факторів, таких як недоліки ринкової стратегії НАК «Нафтогазу» та нездатність передбачити ризики, зростання цін на газ в Європі. Додатковою причиною збільшення дефіциту і необхідності імпорту стали частіші ракетні атаки по об’єктах газовидобутку. Зокрема, така атака відбулася у ніч на 11 лютого РФ – тоді про пошкодження об’єктів повідомили як «Нафтогаз», так і ДТЕК (найбільший приватний інвестор енергетичної галузі країни). Черговий удар також було завдано 20 лютого.

Готуючись до наступної зими, вважають фахівці, Україна матиме суттєво збільшити обсяги імпорту газу. Так, колишній голова Оператора ГТС України Сергій Макогон, наприклад, вважає, що до листопада потрібно створити новий запас газу в розмірі мінімум 14 млрд куб. м, а для цього власного видобутку не вистачить, тож потрібно буде імпортувати 2-3 млрд куб. м.

Як підрахували у ДТЕК, цього року Україні доведеться закупити від 1 до 2 млрд куб. м для підготовки до наступного опалювального сезону. Таку оцінку озвучив гендиректор ДТЕК Максим Тімченко. Він зазначив, що точний обсяг імпорту залежатиме від відновлення газової інфраструктури, видобутку та погодних умов.

ДТЕК розраховує протягом найближчих двох місяців оголосити про угоду з імпорту скрапленого газу. Компанія веде переговори з кількома продавцями – головним чином із США – щодо дворічного контракту на постачання. У грудні минулого року ДТЕК отримав перший вантаж СПГ зі Сполучених Штатів (партія у приблизно 100 млн куб. м) через імпортний термінал у Греції. Країна не має власних потужностей, тому компанія використовувала свопи для закачування газу з європейської системи.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

16 Червня 2026

10 Червня 2026

27 Травня 2026