Дізнатись більше

Дізнатись більше

Статті Глобальний ринок ГМК 3921 13 Лютого 2024

Румунія потребує імпорту понад 4 млн т металопродукції на рік для власних потреб

В умовах війни Румунія стала найважливішим логістичним хабом для українського експорту зернових і продукції ГМК, що так само сприяло різкому збільшенню експортно-імпортних операцій між нашими країнами. Порівняно з довоєнним рівнем, румунський товарний імпорт зріс у 2,2 раза, а український експорт збільшився в 3,4 раза. Наша країна збільшила поставки в Румунію насамперед за рахунок агропродукції. Водночас експорт української продукції ГМК до Румунії знизився на 30,6% – до $327,7 млн. Попри це, Румунія є важливим ринком для українського ГМК, куди за підсумками 2023 року експортувалося 7,6% від загального показника в натуральному виразі.

Українська сировинна перевага

Війна активізувала взаємну товарну торгівлю між Україною та Румунією, що сприяє інтеграції наших економік і розвитку логістичної інфраструктури.

Порівняно з довоєнним 2021-м імпорт продукції з Румунії 2023 року в натуральному виразі зріс у 2,2 раза – до 1,07 млн т, у фінансовому – удвічі, до $1,56 млрд. Зі свого боку, за той період український експорт збільшився в 3,4 раза – до 11,7 млн т у натуральному виразі, у фінансовому – у 2,4 раза, до $3,8 млрд.

Вища динаміка експорту в натуральному вираженні свідчить про те, що Україна постачала до Румунії багато сировинних товарів, зокрема агропродукції з низькою доданою вартістю.

Логістичний хаб

Найважливішою підтримкою України з боку Румунії було те, що 2022 року ця країна стала логістичним хабом для українського експорту зернових і продукції ГМК. Головну роль у цьому процесі відіграв румунський порт “Констанца”. Більша частина українського експорту в Румунію припала на транзит, оскільки “Констанца” був найближчим і найдоступнішим за вільними потужностями для України. Величезний приплив українських вантажів дав змогу порту збільшити у 2022-му загальну перевалку на 11,9% р./р. – до 75,5 млн т вантажів, і, зокрема, залізної руди на 46,9% р./р. – до 7 млн т. Минулого року порт зміг наростити загальну перевалку ще на 22,5% – до 92 млн т. Загальний український вантажопотік у 2023 році склав 25 млн т, зокрема транзитна перевалка зерна – понад 14 млн т.

Експортери активно використовують цей маршрут шляхом рейдової перевалки в “Констанці”. Українські вантажі надходять у “Констанцу” автотранспортом, залізницею і баржами з дунайських портів “Рені” та “Ізмаїл”.

Румунія спільно з Туреччиною і Болгарією займатиметься забезпеченням безпеки чорноморського судноплавства. У січні ці країни підписали меморандум про формування коаліції для розмінування Чорного моря. Практична реалізація документа може початися вже у квітні-травні. Нагадаємо, що український морський коридор проходить уздовж берегової лінії України та країн «антимінної коаліції», а руху комерційних суден загрожують міни, що дрейфують.

Логістична співпраця України, Румунії та Молдови в частині залізничного сполучення показує, що за наявності доброї волі, діалогу та інвестицій можна порівняно швидко збільшити пропускну спроможність наявних логістичних маршрутів.

У 2022 році Румунія оперативно відремонтувала широку залізничну колію до порту “Галац”. Це дало змогу перевозити вантажі з України в дунайський порт без зміни локомотива.

Зі свого боку транзитна Молдова (її роль потрібно розглядати в комплексі з Румунією) також активно проводить ремонт залізничної інфраструктури і навіть спрощує процедуру самого транзиту. Роль цієї країни вкрай важлива не тільки для експорту українських вантажів у порт “Галац”, а й в український “Рені”. Це єдиний український порт, який не має прямого сполучення з мережею залізниць України. Доставлення вантажів у цей порт відбувається транзитом через територію Молдови.

Румунія продовжує розширювати свої логістичні можливості. У 2022-2023 рр. активно вели модернізацію залізничної та портової інфраструктури. На початку поточного року Євросоюз виділив румунським портам €126 млн для розширення перевалочних і складських потужностей для обробки українських вантажів.

Також активно розвивається автомобільне сполучення між країнами. Минулого року Україна і Румунія домовилися про відкриття нового автопереходу Біла Церква (Закарпатська обл.) – Сігету Мармацієй, який насамперед буде розрахований на пропуск вантажівок. Наразі на кордоні з Румунією функціонують п’ять автомобільних пунктів пропуску та один – для поромного сполучення. З них тільки два оформляють вантажні автомобілі: Порубне – Сірет і Дякове – Халмеу. Крім того, зараз на кошти Румунії та ЄС будується 450-кілометрова Autostrada Moldovei. Вона пройде від Бухареста до кордону з Україною. Ця дорога створить новий європейський транспортний коридор для України та надасть ще один шлях доступу до румунських портів.

Сталевий баланс

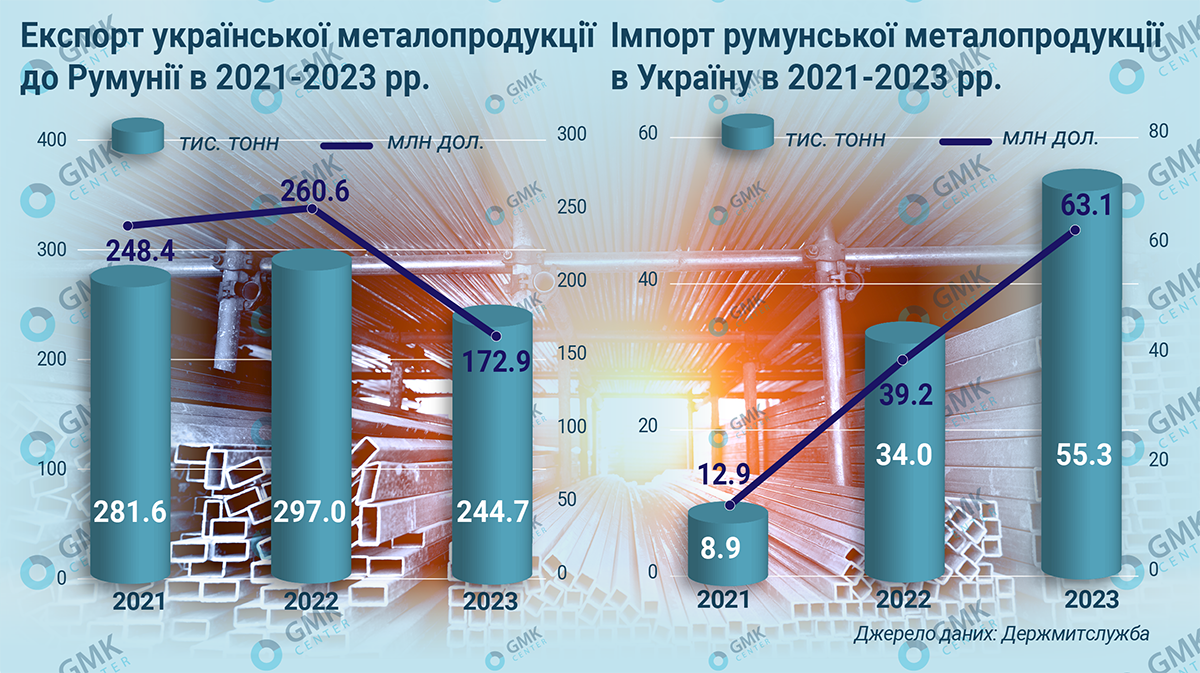

Географічна близькість Румунії дала змогу українським металургам збільшити поставки металопродукції на румунський ринок у важкому 2022 році. З тих самих причин румунські металурги змогли збільшити свій експорт в Україну у 2023 році. За даними Держмитслужби України, у 2022 році український сталевий експорт до цієї країни зріс на 5,5% р./р. – до 297 тис. т. Однак минулого року спостерігався спад – на 17,6% р./р. – до 245 тис. т, що, ймовірно, пов’язано із загальним зниженням споживання сталі на румунському ринку.

Навіть попри власну імпортозалежність і зниження виплавки сталі Румунія змогла в умовах війни збільшити поставки металопродукції на український ринок. Порівняно з довоєнним 2021-м румунський експорт сталевої продукції у 2023 році в натуральному виразі зріс у 6,2 раза – до 55,3 тис. т, у фінансовому – в 4,9 раза, до $63,1 млн.

Український експорт

Український експорт ГМК до Румунії представлений багатьма видами продукції, що випускається. Наймасовішою позицією експорту є залізна руда, поставки якої з 2021 року зросли й за підсумками 2023-го становили майже 1,5 млн т на суму $154 млн. У 2021 році були невеликі поставки інших видів сировини – металобрухту (33,5 тис. т) і коксу (10,3 тис. т), але в наступні роки вони припинилися.

За низкою ключових позицій експорту металопродукції за період 2021-2023 років Україна змогла наростити поставки на румунський ринок:

- катанка – на 63,4%, до 78,5 тис. т;

- сталеві напівфабрикати – у 3,2 рази, до 65,9 тис. т;

- труби – на 66,4% до 29,7 тис. т.

Необхідно пам’ятати, що більшість цієї продукції йде транзитом, оскільки Румунія дуже великий логістичний хаб для України.

У той же час, за вказаний період значно скоротилося постачання такої металопродукції:

- плоский г/к прокат – на 74,5% до 22,1 тис. т;

- прокат із покриттям – на 70,6%, до 7,6 тис. т;

- феросплави – на 56,3%, до 7,1 тис. т;

- арматури (код 7214) – на 43,3%, до 18,2 тис. т.

Зменшення поставок за окремими видами металопродукції може бути пов’язане як зі зниженням попиту в Румунії, так і зі скороченням власного виробництва в Україні та збільшеною вартістю логістики порівняно з довоєнним періодом.

Імпорт з Румунії

Ключовими позиціями імпорту металопродукції з Румунії в Україну з початку війни стали плоский гарячекатаний прокат, прокат з покриттям і легований прокат. Поставки прокату з покриттям у 2023 році порівняно з довоєнним 2021-м зросли більш ніж у 6 разів – до 13,7 тис. т. За двома іншими видами металопродукції поставок у 2021 році практично не було, тому динаміка імпорту за підсумками 2023-го за ними зашкалює.

Хоча румунський сталевий експорт в умовах війни і зріс у кілька разів, але його обсяги залишаються невеликими навіть для масштабів українського ринку під час війни. Він становить лише 4,5% від усього українського сталевого імпорту або 1,6% від рівня металоспоживання в Україні 2023 року, що свідчить про те, що Румунія має потенціал для нарощування експорту металопродукції в Україну.

Металургія на перехресті

Румунія є невеликим виробником сталі зі стагнуючою в останні роки динамікою випуску. За даними WorldSteel, за минулий рік країна скоротила виплавку сталі на 40% р./р. – до 1,58 млн т, тоді як зниження у 2022-му становило 22,2% р./р. – до 2,62 млн т. Виробництво сталі в Румунії у 2023 році становило лише 1,25% (у 2022-му – 1.9%) від загальноєвропейського показника.

Специфіка румунської металургії полягає в тому, що її експорт у середньому становить понад 90% від власного обсягу виробництва. Виходить, що внутрішнє металоспоживання в країні, яке у 2021 і 2022 роках було на рівні 4,3 млн т і 3,8 млн т, практично повністю залежить від імпорту. Усі останні роки імпорт у Румунію напівфабрикатів і готового металопрокату перевищував 4 млн т на рік.

Причини стагнації румунської металургії лежать як у локальних факторах, так і в загальноєвропейських трендах. Румунська металургія не змогла відновитися після кризи 2008 року. Досягнувши максимального з кінця 90-х років обсягу виплавки сталі в 2007 році (6,3 млн т), металургійне виробництво в Румунії обвалилося в 2009-му – в 2,3 раза, до 2,8 млн т. Відтоді виплавка сталі в країні не перевищувала 4 млн т на рік, а у 2023-му впала навіть нижче рівня в 2 млн т.

У вересні-грудні минулого року румунський сталеливарний завод Liberty Galati в Галаці зупиняв на 69 діб свою єдину діючу доменну піч. Причиною цього стала відсутність достатньої кількості сировини. З цієї ж причини завод знову зупинив агрегат уже під час різдвяних канікул. У заводу в Галаці, як і в інших активів Liberty Steel в Європі, спостерігаються системні проблеми.

З іншого боку, у румунської сталевої індустрії є потенціал і її рано скидати з рахунків. Італійський виробник гарячекатаного прокату і спеціальних профілів AFV Beltrame в поточному році має намір інвестувати €20 млн у румунські заводи в Тирговишті та Келераші. У 2023 році в реконструкцію цих заводів уже було інвестовано понад €30 млн.

Крім того, незабаром на завод Liberty Galati чекає технічна модернізація – там планують встановити дві електродугові печі, дві МБЛЗ і стан гарячого прокату. Потужність заводу після модернізації становитиме 3 млн т сталі і 2,85 млн т прокату на рік.

Ключовим фактором зростання взаємної торгівлі між Румунією та Україною буде розвиток логістичної інфраструктури та зростання її пропускної потужності. Збільшення кількості автопереходів, ремонти залізничних шляхів і залізничної інфраструктури, поглиблення фарватеру в дунайських портах, взаємні інвестиції в транзитні термінали та багато інших проєктів дадуть змогу Україні та Румунії наростити товарообіг і збільшити металоспоживання. У румунської металургії є непогані можливості на ринку України, а румунська логістична інфраструктура може забезпечити хорошу підтримку експорту української продукції ГМК в інші країни.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

23 Липня 2026

22 Липня 2026

17 Липня 2026