Дізнатись більше

Дізнатись більше

Новини Глобальний ринок ціни на коксівне вугілля 1657 01 Листопада 2024

Трейдери сумніваються в довгостроковому ефекті стимулюючої політики Пекіну

Ринок коксівного вугілля з кінця вересня демонстрував певний оптимізм на тлі стимулів, оголошених Пекіном, проте наприкінці поточного місяця перебуває у стані невизначеності.

23 серпня ціни на австралійське високоякісне коксівне вугілля впали нижче $200/т FOB – вперше за рік, і п’ять тижнів тримались нижче цього рівня.

Наприкінці вересня, після оголошення ряду економічних стимулів з боку Китаю, ціни на цю сировину, як і на залізну руду, почали зростати. Настрої на ринку поліпшились, втім, характер оголошених заходів змусив трейдерів сумніватися, що їх ефект буде довгостроковим.

Окрім того, на ринку коксівного вугілля все ще спостерігався надлишок пропозиції та слабкий попит. Торговельна активність у зазначений період була незначною – китайські покупці не виявляли великої активності напередодні осіннього національного свята – Золотого тижня (1-7 жовтня).

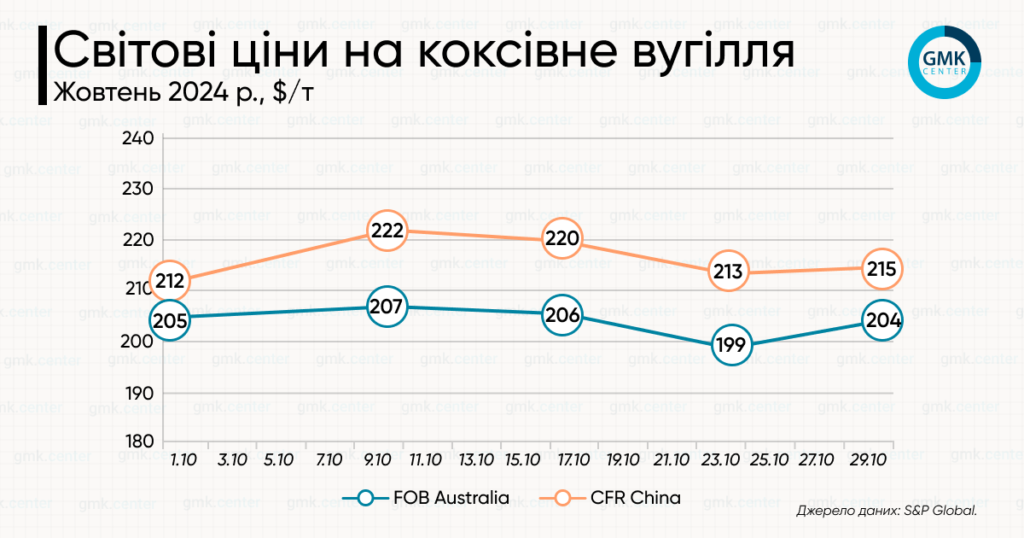

Станом на 1 жовтня котирування австралійського коксівного вугілля (FOB Australia), за даними S&P Global, становили $204,75/т (+8,3% до попереднього тижня), ціни на цю сировину у Китаї (CFR China) – $212/т (+3,9%).

Наприкінці жовтня ринок залишався у невизначеності щодо подальшої динаміки цін коксівного вугілля. Очікується, що попит на цю сировину в Індії може покращитись після свята Дівалі. У четвертому кварталі на нього також може вплинути відновлення китайського ринку.

Покупці з Китаю залишаються неактивними щодо морських вантажів, оскільки в портах є запаси за нижчими цінами. Окрім того, і споживачі, і трейдери очікують на засідання законодавчого органу КНР, що має відбутися 4-8 листопада.

Станом на 30 жовтня котирування австралійського коксівного вугілля (FOB Australia) повернулися до $204 /т (+2,5% до попереднього тижня), ціни на цю сировину у Китаї (CFR China) становили $215/т (+1,2%).

Ринок також зважає на останні показники Індії й Китаю. У вересні ці країни зафіксували падіння виробництва сталі – на 0,2% та 6,1% у річному обчисленні відповідно.

Початкові оголошення про китайські економічні стимули викликали певні очікування, проте наразі важливим є підтвердження цих кроків.

За шість місяців 2024/2025 фінансового року (квітень-вересень) імпорт коксівного вугілля до Індії склав 29,6 млн т, досягнувши шестирічного максимуму. Меткомбінати країни продовжували імпортувати вугілля з РФ, скоротивши закупівлі з Австралії.

Китай у вересні другий місяць поспіль скорочував імпорт коксівного вугілля, ці обсяги впали на 3,1% м./м. та 4,1% у річному обчисленні – до 10,4 млн т. Виробництво коксу у країні падає три місяці поспіль. 24 жовтня, після кількох підвищень, у країні почався перший раунд нового зниження цін на кокс через скорочення маржі меткомбінатів та зниження цін на коксівне вугілля.

Нагадаємо, у вересні очікувалось, що наприкінці четвертого кварталу 2024 року та у першому кварталі 2025-го ціни на коксівне вугілля стабілізуються та почнуть зростати до $220-240/т.

-

Погляди Глобальний ринок квоти

02 Липня 2026

06 Липня 2026

05 Липня 2026

03 Липня 2026