Узнать больше

Узнать больше

Новости Глобальный рынок цены на коксующийся уголь 2085 01 ноября 2024

Трейдеры сомневаются в долгосрочном эффекте стимулирующей политики Пекина

Рынок коксующегося угля с конца сентября демонстрировал определенный оптимизм на фоне стимулов, объявленных Пекином, однако в конце текущего месяца находится в неопределенности.

23 августа цены на австралийский высококачественный коксующийся уголь упали ниже $200/т FOB – впервые за год, и пять недель держались ниже этого уровня.

В конце сентября, после объявления ряда экономических стимулов со стороны Китая, цены на это сырье, как и железную руду, начали расти. Настроения на рынке улучшились, но характер объявленных мер заставил трейдеров сомневаться, что их эффект будет долгосрочным.

Кроме того, на рынке коксующегося угля все еще наблюдался избыток предложения и слабый спрос. Торговая активность в указанный период была незначительной – китайские покупатели не проявляли большой активности в преддверии осеннего национального праздника – Золотой недели (1-7 октября).

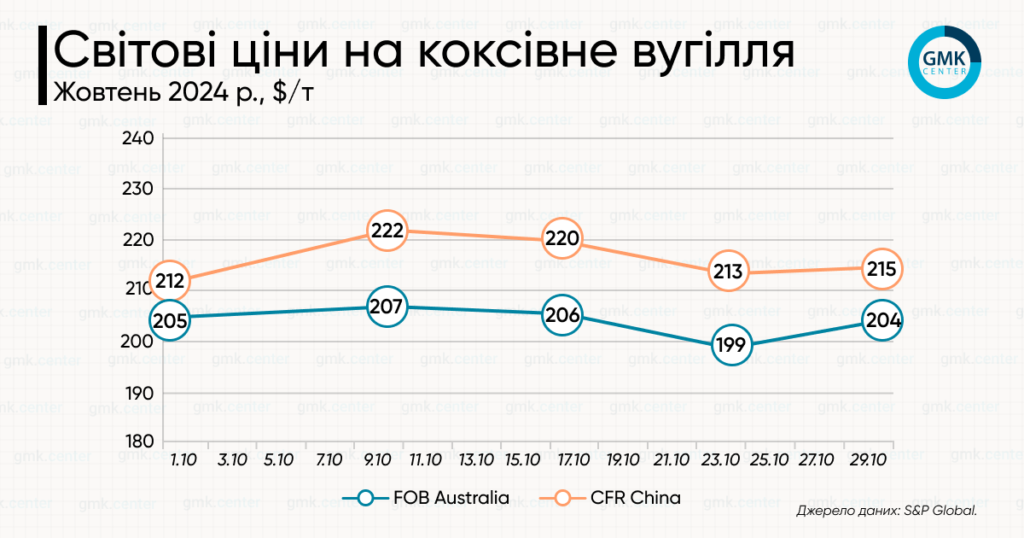

По состоянию на 1 октября котировки австралийского коксующегося угля (FOB Australia), по данным S&P Global, составили $204,75/т (+8,3% к предыдущей неделе), цены на это сырье в Китае (CFR China) – $212/т (+3,9%).

В конце октября рынок оставался в неопределенности по поводу дальнейшей динамики цен коксующегося угля. Ожидается, что спрос на это сырье в Индии может улучшиться после праздника Дивали. В четвертом квартале на него также может повлиять обновление китайского рынка.

Покупатели из Китая остаются неактивными относительно морских грузов, поскольку в портах есть запасы по более низким ценам. Кроме того, и потребители, и трейдеры ожидают заседания законодательного органа КНР, которое должно состояться 4-8 ноября.

По состоянию на 30 октября котировки австралийского коксующегося угля (FOB Australia) вернулись к $204/т (+2,5% к предыдущей неделе), цены на это сырье в Китае (CFR China) составили $215/т (+1,2%).

Рынок также учитывает последние показатели Индии и Китая. В сентябре эти страны зафиксировали падение производства стали – на 0,2% и 6,1% в годовом исчислении соответственно. Первоначальные объявления о китайских экономических стимулах вызвали определенные ожидания, однако сейчас важно подтверждение этих шагов.

За шесть месяцев 2024/2025 финансового года (апрель-сентябрь) импорт коксующегося угля в Индию составил 29,6 млн т, достигнув шестилетнего максимума. Меткомбинаты страны продолжали импортировать уголь из РФ, сократив закупки из Австралии.

Китай в сентябре второй месяц подряд сокращал импорт коксующегося угля, эти объемы упали на 3,1% м./м. и 4,1% в годовом исчислении – до 10,4 млн т. Производство кокса в стране падает три месяца подряд. 24 октября, после нескольких повышений, в стране начался первый раунд нового снижения цен на кокс из-за сокращения маржи меткомбинатов и снижения цен на коксующийся уголь.

Напомним, в сентябре ожидалось, что в конце четвертого квартала 2024 года и в первом квартале 2025-го цены на коксующиеся угли стабилизируются и начнут расти до $220-240/т.

-

02 июля 2026

03 июля 2026

03 июля 2026

03 июля 2026