Дізнатись більше

Дізнатись більше

Новини Глобальний ринок ціни на г/к прокат 1427 01 Серпня 2024

Більшість кінцевих споживачів не поспішають поповнювати свої запаси

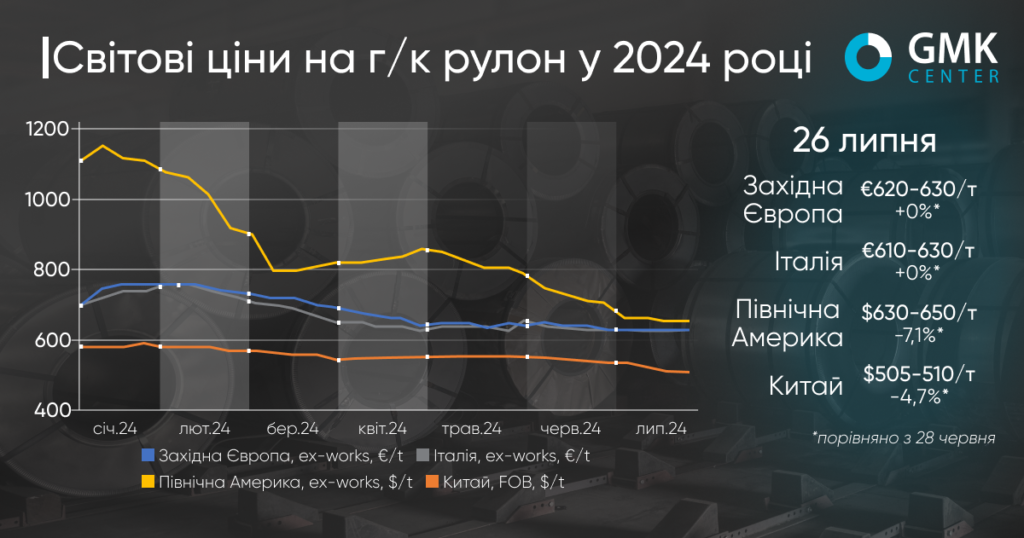

Світові ціни на гарячекатаний рулон протягом липня продовжили знижуватися на більшості основних ринків. В Європі ситуація була переважно стабільною, з незначними коливаннями, а у США та Китаї спостерігалось зниження цін на 4-7%. Зокрема, китайські ціни сягнули 4-річного мінімуму, а американські – найнижчого рівня з вересня 2023-го.

У Західній Європі котирування г/к рулону за період 28 червня – 26 липня 2024 року залишились на рівні €620-630/т Ex-Works. Коливань не відбувалось. В Італії протягом того ж періоду верхня межа цін також залишилась незмінною – на рівні €630/т Ex-Works. Водночас нижня межа опустилась до €610/т порівняно з €620/т на 28 червня. Згідно з прогнозами, на початку серпня ціна може знизитися до €590-620/т Ex-Works.

Слабкість європейського ринку гарячекатаного листового прокату є наслідком низького попиту на продукцію. В той час, коли західноєвропейські виробники втримали ціни на продукцію на попередніх рівнях, на італійському ринку були цінові коливання, зокрема внаслідок відсутності попиту з боку автомобілевиробників. Подібна ситуація спостерігається й в інших секторах-споживачах г/к рулону. Більшість кінцевих споживачів не поспішають поповнювати запаси перед серпневими зупинками металургійних заводів на технічні обслуговування.

Деякі металургійні компанії повідомили про зменшення замовлень приблизно на 30% порівняно з минулим роком. Водночас середній термін виконання замовлень наразі становить близько 1 місяця.

У II кварталі продажі г/к листу на європейському ринку різко впали, й очікування на III квартал не передбачають покращення ситуації. За прогнозами липень-вересень буде відносно спокійним на фоні зниження світового споживання сталі та тривалих зупинок заводів.

Додатковий тиск на ринок чинять імпортні постачальники з Азії, продовжуючи знижувати ціни на продукцію, аби зацікавити покупців. Наразі їх пропозиції становлять близько €570-580/т CFR, а турецькі заводи пропонують €570/т CFR.

Нещодавно Європейська комісія повідомила про ймовірне ініціювання антидемпінгового розслідування відносно деяких країн-експортерів, які постачають в Євросоюз гарячекатаний рулон за квотою «інших країн».

Квота для «інших країн» в останні квартали досить швидко заповнювалась після її оновлення, і цей тиск значно посилився після зростання китайського експорту з серпня 2023 року. Деякі ключові країни-експортери з цієї квоти протягом I півріччя поточного року різко збільшили імпорт сталі з Китаю, зокрема В’єтнам – до понад 4,2 млн т порівняно з 6 млн т за підсумками 2023 року.

Уряд ЄС намагався боротися з ймовірним потраплянням китайської продукції на місцевий ринок шляхом запровадження у квітні 15% обмеження для держав, що підпадають під квоту «інших країн», але з початком нового квотного періоду з 1 липня вони знову швидко перевищили ліміти.

У довгостроковій перспективі обмеження імпорту дешевої продукції в ЄС може підтримати місцевих виробників сталі, але швидких змін не очікується.

На ринку Північної Америки ціни на г/к рулон протягом останнього місяця знизились на 7,1% – до $650/т Ex-Works. Це вже 3 місячне падіння поспіль. Місцеві виробники скаржаться на слабкий попит через сезонне зниження споживання сталі. Водночас пропозиція продукції залишається на високому рівні. Учасники ринку очікують, що цінова ситуація може покращитися у вересні.

Наприкінці липня американська металургійна компанія Nucor оголосила про підвищення цін на г/к рулон на $25/т, посилаючись на високі виробничі витрати й збільшення потоку замовлень. Це може свідчити про ймовірне досягнення дна на ринку.

«Хоча сплеск демпінгового та субсидованого імпорту плоского прокату в першій половині 2024 року вплинув на наше ціноутворення, зараз ми боремось з вищими цінами на сировину та спостерігаємо збільшення замовлень», – зазначає Nucor в листі до клієнтів.

Cleveland-Cliffs також встановив нову місячну ціну на серпень вище ринкового діапазону. Виробник сталі оголосив, що цільовий рівень наразі становить $670/т. Учасники ринку не впевнені, що споживачі погодяться на вищі ціни в поточній ситуації.

В Китаї ціни на г/к рулону за період 28 червня – 26 липня 2024 року знизились на 4,7% – до $505-510/т FOB – найнижчого рівня з жовтня 2020 року. Котирування продукції стагнують на фоні низького споживання і збільшення запасів, а також відсутності макрофінансової підтримки ринку сталі з боку уряду. Кінцеві покупці обирають вичікувальну позицію на тлі постійного зниження цін, а сервісні центри та дистриб’ютори не бажають накопичувати запаси й намагаються їх скорочувати. Експортний попит також погіршився, але все ще надає деяку підтримку китайському ринку.

-

Погляди Індустрія металоспоживання

13 Липня 2026

15 Липня 2026

14 Липня 2026

14 Липня 2026