Узнать больше

Узнать больше

Новости Глобальный рынок цены на г/к прокат 1835 01 августа 2024

Большинство конечных потребителей не спешат пополнять свои запасы

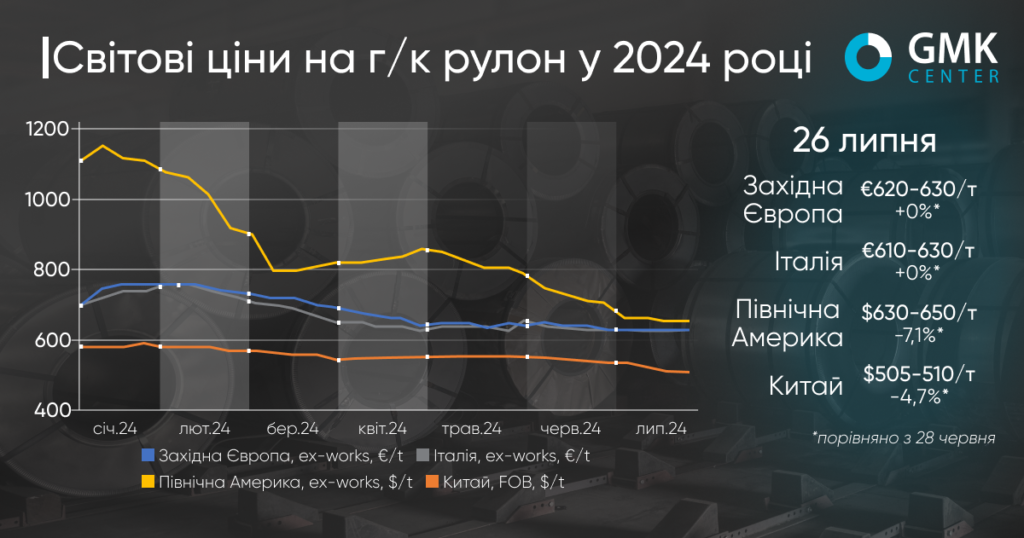

Мировые цены на горячекатаный рулон в течение июля продолжили снижаться на большинстве основных рынков. В Европе ситуация была преимущественно стабильной, с незначительными колебаниями, а в США и Китае наблюдалось снижение цен на 4-7%. В частности, китайские цены достигли 4-летнего минимума, а американские – самого низкого уровня с сентября 2023 года.

В Западной Европе котировки г/к рулона за период 28 июня – 26 июля 2024 остались на уровне €620-630/т Ex-Works. Колебаний не происходило. В Италии в течение того же периода верхняя граница цен осталась неизменной – на уровне €630/т Ex-Works. В то же время, нижняя граница опустилась до €610/т по сравнению с €620/т на 28 июня. Согласно прогнозам, в начале августа цена может снизиться до €590-620/т Ex-Works.

Слабость европейского рынка горячекатаного листового проката является результатом низкого спроса на продукцию. В то время, когда западноевропейские производители удержали цены на продукцию на предыдущих уровнях, на итальянском рынке были ценовые колебания, в частности, из-за отсутствия спроса со стороны автомобилепроизводителей. Подобная ситуация наблюдается и в других секторах-потребителях г/к рулона. Большинство конечных потребителей не спешат пополнять запасы перед августовскими остановками металлургических заводов на техническое обслуживание.

Некоторые металлургические компании сообщили об уменьшении заказов примерно на 30% по сравнению с прошлым годом. В то же время средний срок выполнения заказов составляет около 1 месяца.

Во II квартале продажи г/к листа на европейском рынке резко упали, и ожидания III квартал не предполагают улучшения ситуации. По прогнозам, июль-сентябрь будет относительно спокойным на фоне снижения мирового потребления стали и длительных остановок заводов.

Дополнительное давление на рынок оказывают импортные поставщики из Азии, продолжая снижать цены на продукцию, чтобы заинтересовать покупателей. Сейчас их предложения составляют около €570-580/т CFR, а турецкие заводы предлагают €570/т CFR.

Недавно Европейская комиссия сообщила о вероятном инициировании антидемпингового расследования в отношении некоторых стран-экспортеров, поставляющих в Евросоюз горячекатаный рулон по квоте «других стран».

Квота для других стран в последние кварталы довольно быстро заполнялась после ее обновления, и это давление значительно усилилось после роста китайского экспорта с августа 2023 года. Некоторые ключевые страны-экспортеры из этой квоты в течение I полугодия текущего года резко увеличили импорт стали из Китая, в частности, Вьетнам – до более 4,2 млн т по сравнению с 6 млн т по итогам 2023 года.

Правительство ЕС пыталось бороться с вероятным попаданием китайской продукции на местный рынок путем введения в апреле 15% ограничения для государств, подпадающих под квоту «других стран», но с началом нового квотного периода с 1 июля они снова быстро превысили лимиты.

В долгосрочной перспективе ограничение импорта дешевой продукции в ЕС может поддержать местных производителей стали, но скорых изменений не ожидается.

На рынке Северной Америки цены на г/к рулон за последний месяц снизились на 7,1% – до $650/т Ex-Works. Это уже 3-месячное падение подряд. Местные производители жалуются на слабый спрос из-за сезонного снижения потребления стали. В то же время, предложение продукции остается на высоком уровне. Участники рынка ожидают, что ценовая ситуация может улучшиться в сентябре.

В конце июля американская металлургическая компания Nucor объявила о повышении цен на г/к рулон на $25/т, ссылаясь на высокие производственные издержки и увеличение потока заказов. Это может свидетельствовать о вероятном достижении дна на рынке.

«Хотя всплеск демпингового и субсидированного импорта плоского проката в первой половине 2024 года повлиял на наше ценообразование, сейчас мы боремся с более высокими ценами на сырье и наблюдаем увеличение заказов», – отмечает Nucor в письме клиентам.

Cleveland-Cliffs также установил новую месячную цену на август выше рыночного диапазона. Производитель стали объявил, что целевой уровень сейчас составляет $670/т. Участники рынка не уверены, что потребители согласятся на более высокие цены в текущей ситуации.

В Китае цены на г/к рулона за период 28 июня – 26 июля 2024 снизились на 4,7% – до $505-510/т FOB м самого низкого уровня с октября 2020 года. Котировки продукции стагнируют на фоне низкого потребления и увеличения запасов, а также отсутствия макрофинансовой поддержки рынка стали со стороны правительства. Конечные покупатели выбирают выжидательную позицию на фоне постоянного снижения цен, а сервисные центры и дистрибьюторы не желают накапливать запасы и пытаются их сокращать. Экспортный спрос также ухудшился, но все еще оказывает некоторую поддержку китайскому рынку.

-

Мнения Индустрия металлопотребление

13 июля 2026

15 июля 2026

14 июля 2026

14 июля 2026