Дізнатись більше

Дізнатись більше

Виробники сталі зможуть перекласти витрати на викиди вуглецю на кінцевого споживача

Вплив CBAM на ринок чавуну та сталі в ЄС відрізнятиметься залежно від сегмента. Наприклад, у сегменті плоского прокату металурги зможуть перенести витрати на викиди вуглецю на кінцеву ціну, ідеться у звіті GMK Center «Вплив CBAM на експорт металургійної продукції з України».

Запровадження CBAM призведе до збільшення вуглецевих витрат як для імпортерів, так і для європейських виробників сталі. Очевидно, що CBAM піде на користь виробникам EAF, які мають до 4 разів нижчу інтенсивність вуглецю. Таким чином, структура сталеплавильних потужностей, а саме здатність виробників EAF збільшити пропозицію на ринку, визначатиме вплив CBAM.

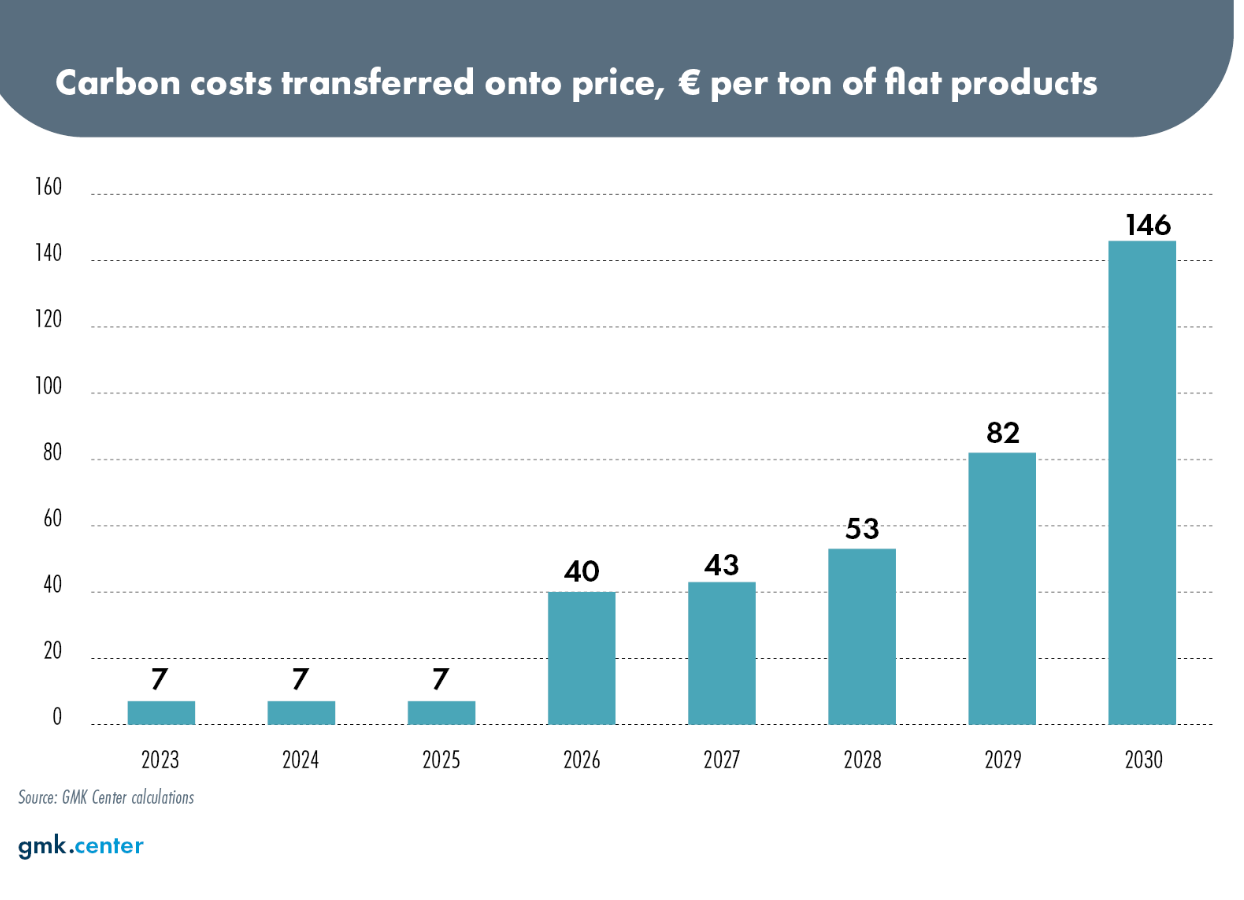

Відповідно до розрахунків GMK Center, вартість викидів вуглецю для імпортерів у 2030 році зросте на 146 євро за тонну сталі. Витрати на викиди вуглецю також зростуть для європейських виробників із 7 євро за тонну сталі в середньому в 2022 році до 96 євро за тонну сталі у 2030 році через скорочення безкоштовних квот і підвищення цін на вуглець у EU ETS. Таким чином, витрати на вуглець зростуть майже для всіх гравців на ринку. Це створює передумови для перенесення вуглецевих витрат на ціну, тобто на кінцевого споживача.

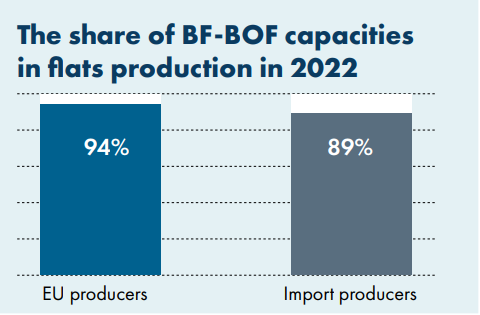

Особливістю сегмента плоского прокату в ЄС є домінуюча частка конвертерної і мартенівської технології у постачанні – 94% для внутрішнього виробництва та 90% – для імпорту. Тому виробники EAF не зможуть збільшити пропозицію та вплинути на ринок. Таким чином, виробники плоского прокату матимуть можливість перекласти збільшення вуглецевих витрат на кінцевого споживача, який не матиме альтернативи, але погодиться на підвищені ціни.

GMK Center припускає, що ціни в плоскому сегменті на ринку ЄС можуть зрости на 146 євро через CBAM, що компенсує збільшення витрат на викиди вуглецю для імпортерів. До речі, подібна ситуація спостерігалася в енергетичному сегменті ЄС. Відмова від безоплатних виділень електроенергії призвела до зростання цін на електроенергію. Єврокомісія навіть запровадила механізм компенсації непрямих вуглецевих витрат при купівлі електроенергії, який дуже популярний в ЄС.

Дуже ймовірно, що розвиток проєктів з виробництва низьковуглецевої сталі в ЄС матиме обмежений вплив на ринкову пропозицію, іншими словами на здатність перекладати вуглецеві витрати на ціну.

Насправді в ЄС ми спостерігаємо бум анонсів проєктів декарбонізації. Більшість із цих проєктів засновані на технології DRI-EAF, яка може зменшити інтенсивність вуглецю до 0,8 т CO2 на тонну сталі та може досягати 0,2 т при використанні водню (до 80% у суміші з природним газом) або разом з CCU/CCUS.

Більшість анонсованих проєктів – це проєкти великих компаній, які заявили про виведення з експлуатації доменних печей при введенні нових потужностей DRI-EAF. Отже, це модель заміщення. І така модель не повинна призводити до зміни пропозиції на ринку.

Але є один виняток. На ринку з’явилися нові незалежні гравці (стартапи) — проєкти H2 Green Steel і BlastrGreen Steel. І вони є масштабними. Якщо їх запроваджувати відповідно до анонсів, то це до 9 млн тонн плоского прокату на рік до 2030 року. Це близько 10% європейського ринку плоского прокату.

Якщо споживання сталі в ЄС залишиться незмінним протягом наступних 5-7 років, то збільшення пропозиції низьковуглецевої продукції від нових учасників позбавить традиційних гравців ринку можливості перекласти вуглецеві витрати на ціну.

Це питання у 146 євро зростання цін на ринку. Великі гравці ринку це добре розуміють. У цьому випадку нові учасники будуть дуже привабливими об’єктами для M&A з боку великих європейських металургійних компаній, оскільки це питання контролю над пропозицією та цінами.

Тому основна ідея GMK Center полягає в тому, що до 2030 року CBAM не матиме впливу на конкурентоспроможність гравців у сегменті плоского прокату.

Як повідомляв GMK Center, Україна може втратити 1,4 млн тонн експорту товарного чавуну до ЄС та 1,6 млн тонн довгомірної та квадратної заготовки щорічно до 2030 року в результаті впровадження CBAM.

-

Погляди Індустрія металоспоживання

13 Липня 2026

14 Липня 2026

06 Липня 2026

17 Травня 2026