Дізнатись більше

Дізнатись більше

Новини Глобальний ринок ціни на арматуру 1270 02 Лютого 2023

Європейським виробникам не вдалося підвищити ціни, а азійський ринок визначається з тенденціями

У європейських країнах – Італії, Іспанії, Франції. Німеччині – ринок арматури в січні сповільнився через низький попит з боку будівельного сектору в зимовий період. Виробники прагнули збільшити ціни, проте їм це не вдалося.

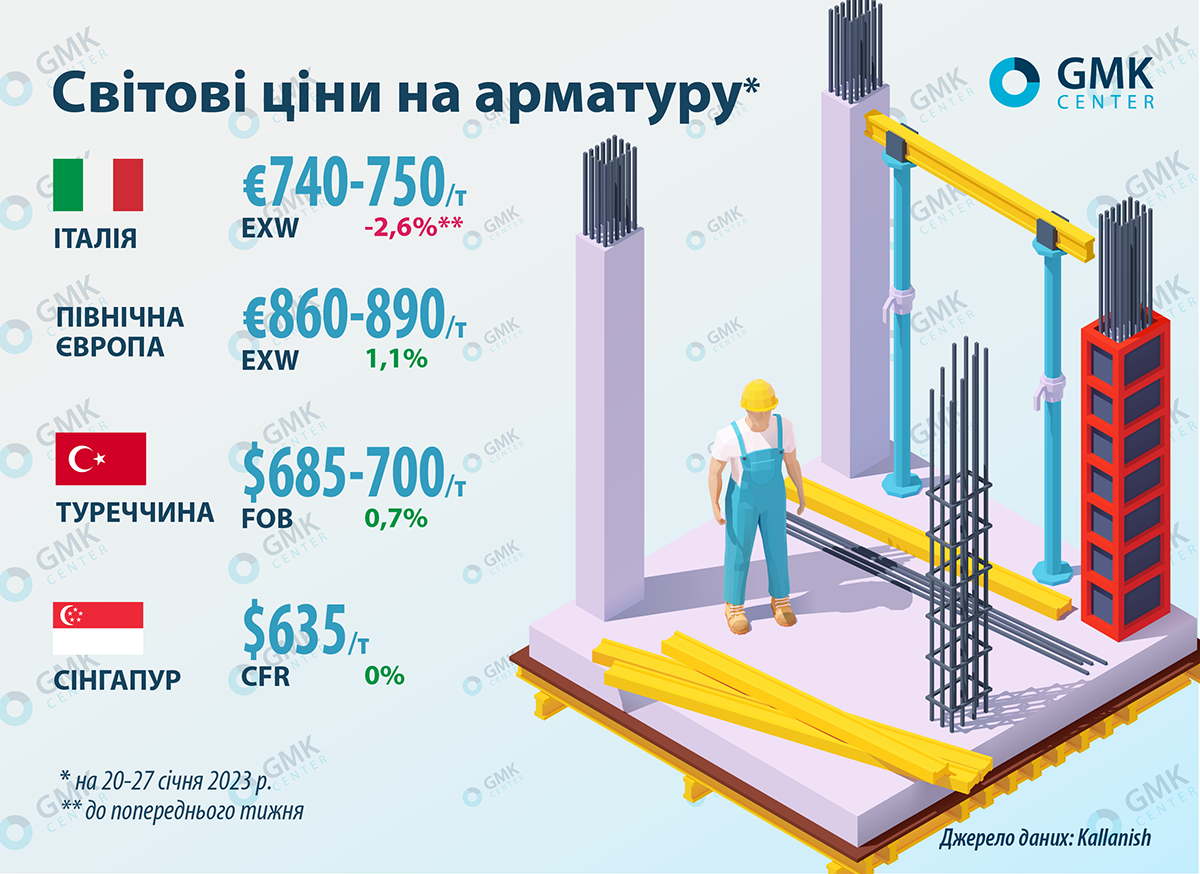

Світові ціни на арматуру, січень 2023, GMK Center

Італія. На італійському ринку арматури, за даними Fastmarkets, минулого тижня продовжувався спадний тренд, покупці обрали очікувальну позицію. Дехто з них припускає, що ціни найближчими тижнями будуть ще нижчими, оскільки попит у зимовий період є дуже слабким. Водночас інші джерела у цьому не певні, оскільки переконані – виробники протистоятимуть такій тенденції і вимагатимуть підвищення цін.

Загалом падіння цін на ринку Італії спостерігається з середини січня. Так, на початку місяця (6-13 січня) котирування арматури становили €760-790/т EXW, то на 27 січня йшлося про рівень у €740-750/т.

Німеччина. Німецький ринок арматури, за даними Kallanish, минулого тижня відзначався невеликим обсягом закупівель. Ціни тут не зростали, проте не спостерігалося і їх падіння.

У середині грудня 2022-го місцеві заводи оголосили про підвищення цін – на той період портфелі замовлень були відносно заповнені. Проте виробникам, очевидно, не вдалося реалізувати цей план. Німецькі заводи не стали наполягати на вищих цінах через їх падіння в Італії. Зрештою ринок повернувся до рівнів кінця минулого року – €815/т із доставкою або менше для великих обсягів. Оскільки перші два місяці традиційно спокійні для конструкційної сталі, джерела не очікують значних змін у котируваннях до початку весни. Проте зростання цін на брухт може змінити ситуацію.

Туреччина. Турецькі виробники арматури минулого тижня припинили знижувати ціни через зростання вартості імпортного брухту. Наприкінці січня повідомлялося про продажі турецької продукції до Ємену та Ізраїлю (постійні ринки збуту для країни) на рівні $680-690/т FOB. Також йшлося про угоди із румунськими покупцями. Щоправда, йдеться про обсяги, які не є задовільними для заводів.

Утім, експортний попит поки що залишається слабким. Через собівартість виробництва в Туреччині, яка зараз заважає знизити ціни до рівня конкурентів, заводам країни важко торгувати на глобальному ринку, зокрема, пропонувати великі тоннажі на Далекий Схід. Імовірно, зараз місцеві виробники на деякий час зосередяться на внутрішньому ринку. Попит тут зараз кращий, але на нього впливають сезонні коливання.

Для Туреччини прийнятна ціна арматури на експортному ринку становить мінімум $690/т FOB. Проте в країні нещодавно оголосили про зниження цін на електроенергію для промисловості на 12% з 1 лютого. Це слідує за зниженням на 16% у січні поточного року. З нижчою вартістю енергії заводи зможуть збільшити обсяги і знизити собівартість продукції.

Азія. В Азії ринок минулого тижня залишався спокійним. Проте наразі його учасники повернулися після перерви, пов’язаної із святкуванням Нового року за місячним календарем. Після святкового періоду очікується збільшення котирувань на арматуру, яке, в основному, буде пов’язане з відкриттям внутрішнього ринку Китаю та оптимізмом трейдерів. Але не виключено, що згодом виробники будуть змушені знижувати ціни залежно від рівня продажів. Зараз меткомбінати спостерігають, якими будуть тенденції.

Як повідомляв GMK Center, світові ціни на брухт зросли на $10/т на фоні відновлення попиту. Котирування брухту в Туреччині за тиждень 23-30 січня 2023 року підвищилися до $420/т.

-

Погляди Індустрія металоспоживання

13 Липня 2026

26 Липня 2026

24 Липня 2026

24 Липня 2026