Дізнатись більше

Дізнатись більше

Новини Глобальний ринок ціни на г/к прокат 1207 23 Вересня 2024

Очікування на пожвавлення ринку після літніх відпусток не виправдалися

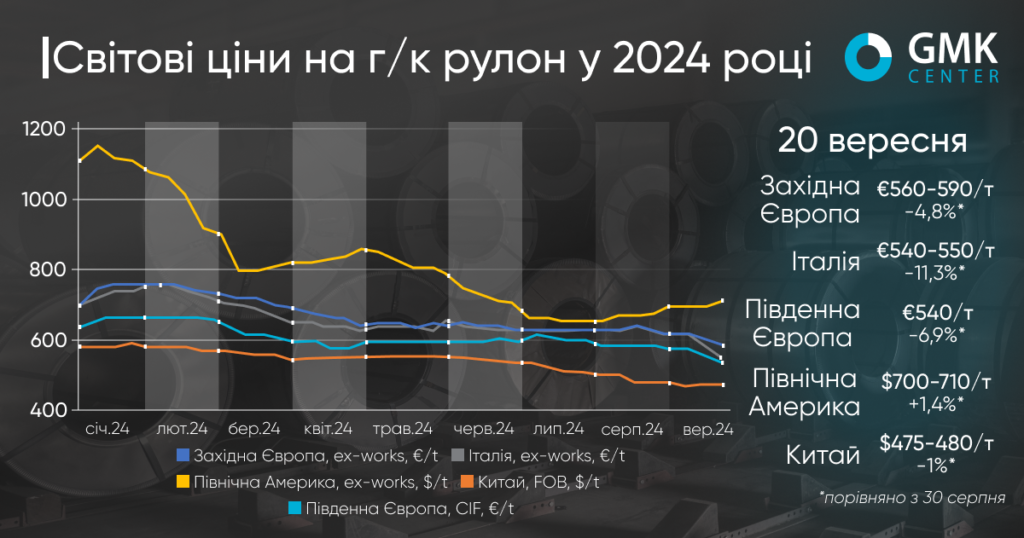

Глобальні ціни на гарячекатаний рулон протягом серпня – початку вересня продовжили спад під впливом слабкого попиту, економічної невизначеності та тиску високих запасів. На ринку Європи та Китаю пропозиції сягнули мінімумів з 2020 року. Водночас у Північній Америці спостерігалось деяке відновлення цін, що може свідчити про досягнення дна після того, як ціни з початку року просіли майже вдвічі.

Ціни на гарячекатаний рулон на європейському ринку з початку вересня зазнали значного зниження. У Західній Європі, й зокрема в Італії, котирування продукції знизились на 11,3% (30 серпня – 20 вересня 2024 року) – до €550/т Ex-Works відповідно. Водночас у Південній Європі падіння було на рівні 6,9%, до €540/т CIF. Наразі рівень цін на г/к рулон на європейському ринку є найнижчим з початку року.

Минулого місяця деякі меткомбінати намагалися підвищити ціни на HRC на €20-30/т, але споживачі не сприйняли ці наміри. Оскільки попит все ще слабкий, а запаси продукції перевищують споживання, ціни падають.

Очікування учасників ринку щодо можливого пожвавлення споживання після літніх відпусток не виправдались. Зокрема, це пояснюється поганою економічною ситуацією в Німеччині, слабким станом автомобільної галузі та сектору побутової техніки ЄС. Місцеві споживачі не виявляють зацікавленості й до імпортної продукції з Азії, пропозиції котрої значно впали на початку вересня – до €560-570/т CFR.

Короткострокові очікування учасників ринку значно відрізняються. Дехто прогнозує покращення активності у другій половині вересня, а дехто – подальше зниження цін через тиск імпортних пропозицій і загальну слабкість глобального ринку.

«Єврокомісія запустила антидемпінгові розслідування щодо імпорту г/к рулону з 4 країн: Японії, Індії, В’єтнаму та Єгипту. Якщо у рамках цих розслідувань будуть введені попередні мита, вони наддадуть певну підтримку цінам на г/к рулон. Проте, зважаючи на падіння сировинних цін та слабкість економіки ЄС, позитивний ефект навряд чи буде тривалим», – вважає аналітик GMK Center Андрій Глущенко.

На ринку Північної Америки котирування гарячекатаного рулону протягом 30 серпня – 20 вересня поточного року відзначились незначним зростанням – на 1,4%, до $710/т. Водночас за підсумками серпня ціни зросли на 7,7%, але вони все ще залишаються значно нижчими порівняно з початком року.

Ціни на HRC в регіоні відзначились незначним відскоком на фоні підвищення пропозицій ключовими металургійними компаніями США. Зокрема, Cleveland-Cliffs оголосила про підвищення вересневої спотової ціни на гарячекатаний рулон на $20/т – з $730/т до $750/т, а Nucor 11 вересня підвищила щотижневу спотову ціну на рулон (CSP) на $10/т порівняно з попереднім тижнем – до $720 за коротку тонну.

Джерела на ринку плоского прокату вказують, що споживачі погоджуються на помірне зростання цін. Прозорість спотових цін, яку надають компанії Cleveland-Cliffs та Nucor, сприяє підвищенню впевненості в купівлі для споживачів. Водночас, відзначається різке зростання попиту з боку будівельної галузі та сервісних центрів.

В Китаї ціни на гарячекатаний рулон з початку вересня знизились на 1% – до $480/т. Наразі рівень китайських цін також на мінімальному рівні з початку року. Спад на ринку є результатом слабких настроїв, зростання запасів й виробництва. Показники експорту також падають, але нижчими темпами, оскільки попит за кордоном все ще кращий, ніж всередині країни.

Тайфуни на сході Китаю, де розташований один з найбільших економічних регіонів, призвели до сповільнення економічної активності та зниження споживання сталі. Очікування ринку на найближчі кілька тижнів залишаються негативними. Ціни можуть знову впасти після Національного дня на початку жовтня, але основна проблема полягає в зниженні активності на експортних ринках.

-

Погляди Індустрія металоспоживання

13 Липня 2026

14 Липня 2026

14 Липня 2026

14 Липня 2026