Дізнатись більше

Дізнатись більше

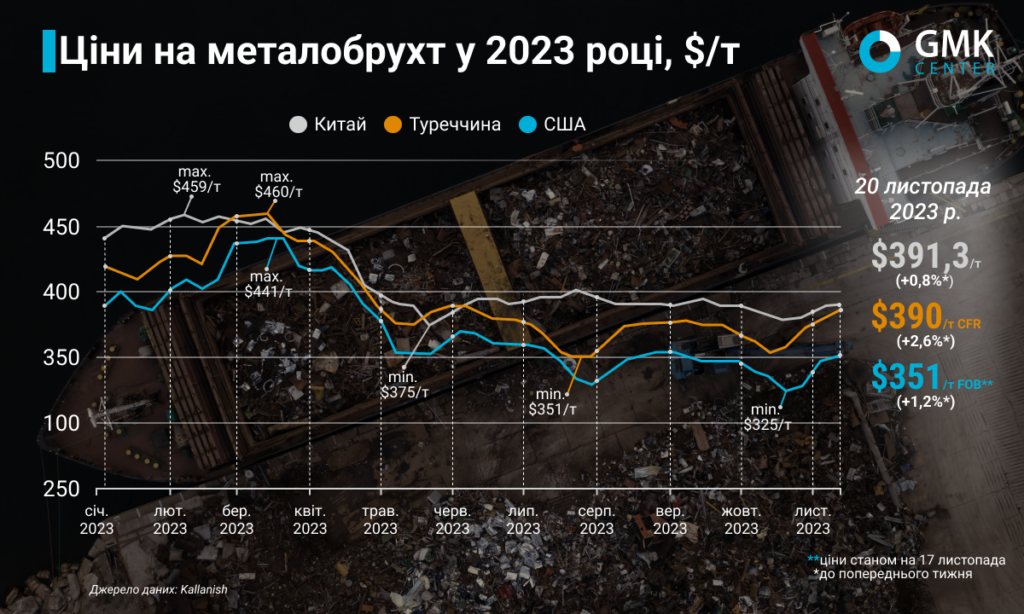

Новини Глобальний ринок ціни на брухт 1472 21 Листопада 2023

Позитивна тенденція підтримується внаслідок зростання попиту на фоні обмеженої пропозиції

З початку листопада ціни на металобрухт зростають на основних світових ринках – в Туреччині, США та Китаї. Позитивна тенденція підтримується обмеженою пропозицією та зростанням попиту перед зимовим святковим періодом. Оскільки покращення темпів збору не очікується, більшість учасників ринку прогнозують подальше підвищення цін на сировину.

Ціни на металобрухт в Туреччині за підсумками періоду 13-20 листопада зросли на $10/т, або 2,6% у порівнянні з попереднім тижнем – до $387-390/т CFR. З початку листопада котирування брухту на турецькому ринку зросли на $24/т, або 6,6% у порівнянні з ціною станом на 20 листопада. Загалом, позитивна цінова тенденція спостерігається з 24 жовтня, оскільки до цього ціни стагнували з початку вересня.

Турецькі ціни на брухт підтримуються попитом з боку місцевих металургів. Виробники сталі закуповують сировину на фоні покращення ситуації на ринку готової продукції та стабілізації інших економічних чинників, які останнім часом стримували торгівлю.

Металурги Туреччини все ще стикаються зі слабким експортним попитом на арматуру, а також проблемами перекладання зростання вартості сировини на кінцевих споживачів сталі. Внутрішній попит, який є основною рушійною силою турецького ринку арматури, також не демонструє ознак реального відновлення.

Попри негативні чинники, ціни на брухт вдається утримувати на високих рівнях – максимумі з початку червня поточного року – завдяки обмеженій пропозиції сировини, зміцненню євро, а також зростанню фрахту. Металургійні компанії активно поповнюють запаси перед зимовим святковим періодом, оскільки тоді, ймовірно, пропозиція погіршиться ще більше.

Металурги Туреччини вважають, що котирування брухту вже досягли пікових значень, й невдовзі стабілізуються, оскільки основна частина заводів вже завершує бронювання вантажів, а ключові показники сектору не сприяють подальшому зростанню цін на сировину. При цьому, деякі з них очікують, що до кінця року брухт зросте в ціні принаймні до $400/т на фоні низьких показників збору сировини, які надалі будуть тільки погіршуватись.

На ринку США (Східне узбережжя) ринок брухту також зростає. Станом на 17 листопада ціни на сировину зросли на 1,2%, або $4/т порівняно з попереднім тижнем – до $350-351/т FOB. При цьому, прогнозна ціна на 24 листопада становить $356-359/т FOB. Загалом з початку листопада котирування брухту на Східному узбережжі Штатів зросли на $26/т (+8%). Наразі ціни сягнули максимуму з початку липня поточного року.

Висхідна тенденція на ринку брухту США підтримується зростанням попиту та цін на експортних ринках, зокрема в Туреччині, а також підйомом цін гарячекатаного рулону на внутрішньому ринку. Очікується, що це підтримає ринок на торгах у грудні.

Учасники ринку вважають, що в короткостроковій перспективі ціни зростатимуть, але це зростання може стримати недостатній попит на сировину з боку американських металургів. З іншого боку активність торгівлі буде підтримуватися обмеженою пропозицією та бажанням виробників сталі заповнити складські запаси перед зимовими святами.

На внутрішньому ринку Китаю котирування сировини також відновились, але темпи зростання значно нижчі, ніж в Туреччині та США. За підсумком періоду 13-20 листопада ціни зросли на 0,8%, до $391,31/т. З початку листопада котирування підвищились на 2,5%.

Минулого тижня внутрішні ціни на брухт підтримувалися внаслідок збільшення попиту з боку металургів. Зростання цін на кокс підвищило собівартість чавуну, спонукаючи виробників сталі споживати більше брухту. Окрім того, збір сировини сповільнився, в той час, коли попит почав зростати.

Наразі металурги намагаються стримати зростання цін на брухт, щоб уникнути зростання витрат, але ринкова кон’юнктура значною мірою залежить від надходження брухту на поточному тижні. Очікується, що пропозиція не відновиться до рівнів попиту, тому ціни продовжуватимуть підвищуватись.

Як повідомляв GMK Center, Україна за підсумками січня-вересня 2023 року збільшила експорт брухту в 3,7 раза р./р. – до 131,1 тис. т. Імпорт за цей період впав на 50% р./р. – до 0,8 тис. т.

-

Погляди Індустрія металоспоживання

13 Липня 2026

13 Липня 2026

13 Липня 2026

13 Липня 2026