Дізнатись більше

Дізнатись більше

Новини Глобальний ринок ціни на брухт 1143 12 Квітня 2023

Очікуване зростання цін залежить від відновлення закупівель турецькими металургами

Світові ціни на брухт продовжують скорочуватися на фоні слабкого попиту та падіння цін на готову сталь. Турецькі металурги відмовляються від закупівель сировини в умовах незаповненої книги замовлень на арматуру. Ринок брухту США страждає від відсутності експортного попиту, зокрема з Туреччини, а Китаю – від падіння цін на сталь, що негативно впливає на маржу комбінатів.

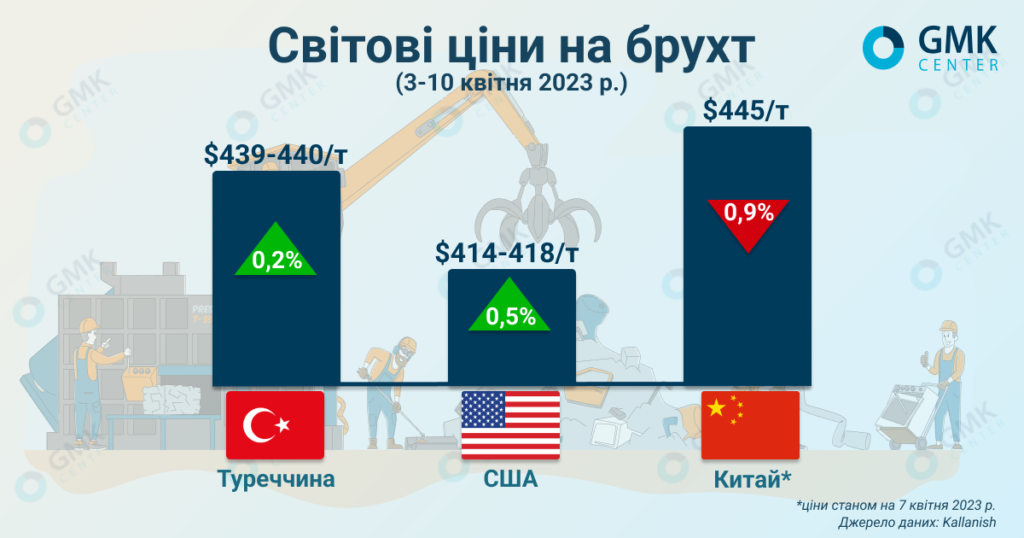

Світові ціни на брухт 3-10 квітня 2023 р.

За даними Kallanish, ціни брухту HMS 1/2 на турецькому ринку за тиждень 3-10 квітня 2022 року зросли на $1/т у порівнянні з попереднім тижнем – до $439-440/т.

Котирування брухту в Туреччині незначно відновилися на фоні декількох дорожчих замовлень в США, але попит на сировину все ще дуже слабкий. Місцеві металургійні комбінати продовжують стримувати закупівлі сировини через низькі продажі сталі та падіння цін на готову продукцію.

Виробники сталі намагаються якомога далі відтягнути закупівлі сировини, щоб вплинути на вартість контрактів, але постачальники брухту впевнені, що запаси металургів низькі, а травневі обсяги замовлень в основному не виконані. Це дає впевненості трейдерам у тому, що в короткостроковій перспективі котирування брухту не просядуть до бажаних для покупців рівнів.

Негативні настрої на турецькому ринку посилюються через падіння цін на сталь в Китаї. За таких обставин місцеві металурги побоюються виробляти продукцію та купувати великі обсяги імпортного брухту. Зараз сталеливарники працюють з каботажним брухтом, або закуповують необхідну кількість сировини на внутрішньому ринку.

У лютому-березні турецькі металурги були більш активними в закупівлях брухту на фоні очікувань відновлення постраждалої інфраструктури від землетрусів, які відбулися на початку лютого. Турецька влада пообіцяла завантажити вітчизняних металургів замовленнями, щоб за 3-4 місяці відновити зруйновані мікрорайони. Відновлювальні роботи планували почати в березні, але наразі книги замовлень металургів незаповнені, а внутрішній та глобальний попит на сталь постійно знижується.

Окрім того, ринок гальмується економічною та політичною невизначеністю в країні напередодні виборів президента, які відбудуться в травні 2023 року.

Очікується, що тиша на турецькому ринку брухту порушиться у другій половині квітня, оскільки металурги не можуть дозволити увійти в травень із критично низьким запасами сировини. На фоні цього котирування брухту, ймовірно, зростуть, але остаточна ситуація буде залежати від стану внутрішнього та глобального ринку сталі.

Котирування брухту на ринку США минулого тижня також мінімально зросли. Протягом 3-10 квітня 2023 року ціни на брухт на східному узбережжі Штатів піднялися на $2/т у порівнянні з попереднім тижнем – до $414-418/т.

Наближаючись до квітневого періоду закупівель, ринок брухту США визначався з напрямком цін. Настрої продовжували послаблюватися на фоні уповільнення глобальних ринків та падіння попиту з боку турецьких споживачів.

Попит на основних напрямках експорту сировини з США, зокрема, у Туреччині, залишається досить низьким, що посилює тиск на ціни, які падають протягом декількох тижнів. З іншого боку, пропозиція вищих сортів брухту залишається обмеженою та сприяє подальшому, але обмеженому, зростанню.

Прогнозується, що в короткостроковій перспективі котирування брухту в Штатах почнуть зростати, оскільки найближчим часом очікується відновлення закупівель сировини в Туреччині перед місцевими святами. На ціноутворення впливатиме внутрішнє споживання сталі та стан світових ринків брухту.

На ринку Китаю протягом 31 березня – 7 квітня 2023 року котирування брухту знизились на $4/т у порівнянні з попереднім тижнем – до $445/т (3,059 тис. юанів/т). Сповільнення зростання цін на сталь продовжує спричиняти тиск на котирування брухту.

Зменшення прибутків металургійних комбінатів сприяє скороченню виробництва на заводах з електродуговими печами, які все частіше зупиняються для проведення технічних обслуговувань.

Протягом минулого тижня завантаження електродугових металургійних заводів Китаю оцінювалося в 87,3%, що на 5 в.п. більше у порівнянні з попереднім тижнем. Середньодобовий обсяг брухту, поставлений на 147 металургійних підприємств, зріс на 42,6% до попереднього тижня – до 342,8 тис. т, а середньодобове споживання становило 334,2 тис. т (+3,3%).

Ринок імпортного брухту залишається стабільним через відсутність потреб китайських металургів у закупівлі такої сировини. Минулого тижня китайським покупцям було надіслано декілька пропозицій, але жоден завод не виявив бажання імпортувати. Імпортна сировина станом на 7 квітня оцінюється у $415/т, залишившись стабільною у порівнянні з попереднім тижнем.

Як повідомляв GMK Center, обсяги заготівлі металобрухту в Україні за підсумками березня 2023 року скоротились на 23,2% в порівнянні з попереднім місяцем – до 70,4 тис. т. Експорт металобрухту за березень 2023 року становив 15,5 тис. т, що на 6,1% менше м./м.

-

Погляди Глобальний ринок квоти

15 Червня 2026

01 Липня 2026

01 Липня 2026

01 Липня 2026