Дізнатись більше

Дізнатись більше

Новини Глобальний ринок сляби 627 12 Листопада 2025

Бразильські заводи нарощують виробництво напівфабрикатів

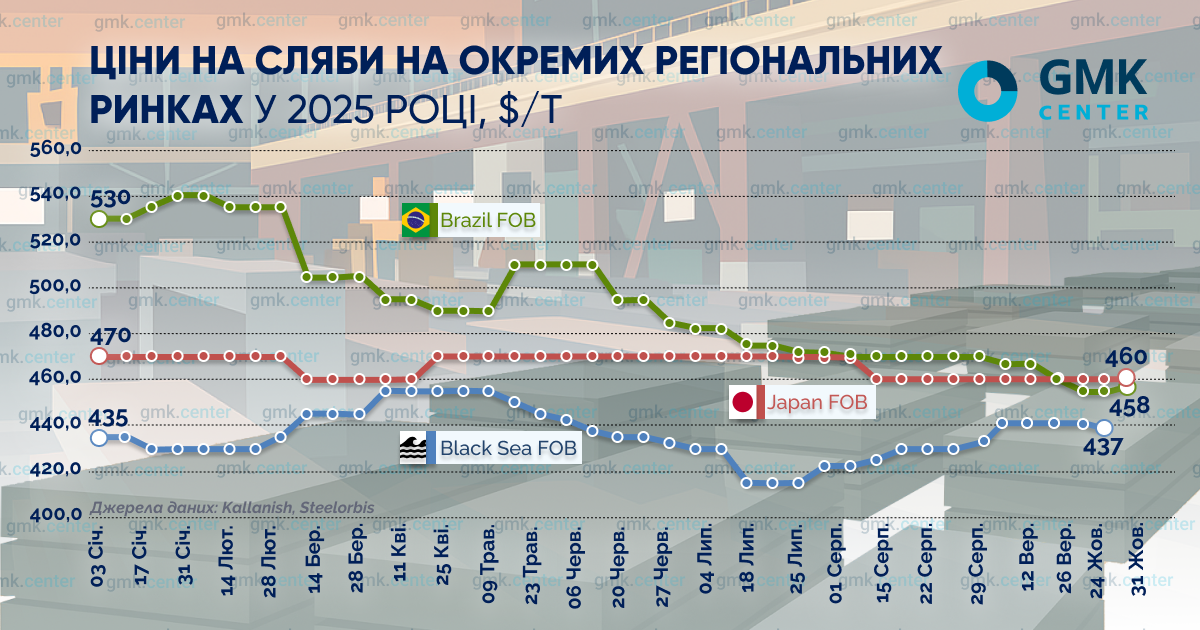

На регіональних ринках слябу в жовтні спостерігалися різноспрямовані цінові тенденції. За даними SteelOrbis, референтна експортна ціна бразильського слябу в жовтні дещо зросла – на $3, до $458/т (на умовах FOB). Після періоду нестабільності та зниження цін, викликаних запровадженням США на початку серпня 50%-го мита на бразильські товари, включно зі значною частиною металургійної продукції, ситуація для слябу покращилася.

Позитивна динаміка відобразилася на показниках виробництва. У вересні бразильські заводи збільшили випуск напівфабрикатів порівняно із серпнем на 18%, до 780 тис. т, із яких слябу – 707 тис. т. Водночас виробництво напівфабрикатів за 9 місяців 2025 року знизилося на 10,3% рік до року, до 6,2 млн т.

Водночас, як зазначає Kallanish, у вересні у бразильському металургійному секторі спостерігалося уповільнення ділової активності: завантаження потужностей знизилося до 66% із 67,5% у серпні.

За даними Бразильської асоціації виробників сталі (IAB), обсяг виплавки сталі в країні у вересні зменшився відносно серпня на 2,3%, до 2,8 млн т. Водночас випуск сталі за січень-вересень знизився на 1,7% рік до року, до 25 млн т.

Стосовно інших регіонів, то середні ціни на сляб у Японії в жовтні залишалися незмінними – на рівні $460/т. Своєю чергою середні котирування на умовах FOB Чорне море минулого місяця дещо знизилися – до $438/т із $440/т у вересні.

У Туреччині нещодавні зміни в режимі внутрішньої переробки (DIR), які зобов’язують купувати щонайменше 25% необхідної сировини/напівфабрикатів для виробництва на внутрішньому ринку, мінімально вплинули на попит на імпортний сляб.

Це пояснюється тим, що власних потужностей із виробництва слябу недостатньо для покриття внутрішнього попиту. У вересні власне виробництво слябу в Туреччині зросло на 4,8% рік до року, до 1,15 млн т. Водночас за 9 місяців поточного року випуск продукту зменшився на 4,1% рік до року, до 10,25 млн т.

Водночас імпорт продукту залишається досить високим. За даними Турецького інституту статистики (TUIK), імпорт слябу до Туреччини у вересні скоротився на 11% рік до року, до 299,6 тис. т після зростання на 34% рік до року у серпні. При цьому у вересні знову суттєво змінилася структура постачань. Росія збільшила свою частку до 59% із 36% у серпні, тоді як Китай, який займав 25% обсягу серпневого ринку, зник із переліку країн-імпортерів. Загалом у січні-вересні імпорт слябу до Туреччини зріс на 8% за рік, до 3 млн т.

Середня ціна імпорту слябу до Туреччини у вересні становила $459/т проти $471/т у серпні. Цінова різниця між найбільшими імпортерами була досить відчутною: Росія постачала сляб за середньою ціною $446/т, Малайзія (18% від обсягу вересневих поставок) – $495/т.

Щодо цінових орієнтирів варто зазначити, що середня ціна бенчмарку для слябів – гарячекатаний рулон (HRC) – на початку й наприкінці жовтня залишалася на рівні $485/т (на умовах China FOB), хоча всередині місяця котирування опускалися на $5 на тлі зниження попиту та посилення невизначеності.

Зростання цін на HRC у Китаї наприкінці місяця контрастувало з обережним попитом у світі. Водночас на регіональних ринках спостерігалася різноспрямована динаміка: ціни в Азії та країнах Близького Сходу здебільшого знижувалися, тоді як у Європі фіксувалося обережне зростання або спроби підвищити ціни.

Нагадаємо, що за підсумками вересня на регіональних ринках спостерігалися різноспрямовані цінові тенденції на сляб. Середня експортна ціна бразильського слябу у вересні знизилася на $15 – до $455/т (на умовах FOB).

-

Погляди Індустрія металоспоживання

13 Липня 2026

13 Липня 2026

13 Липня 2026

13 Липня 2026