Дізнатись більше

Дізнатись більше Concrete Reinforcing Products")

Новини Глобальний ринок ціни на напівфабрикати 615 30 Квітня 2026

Ринок стабілізувався після різкого зростання котирувань в окремих сегментах у березні

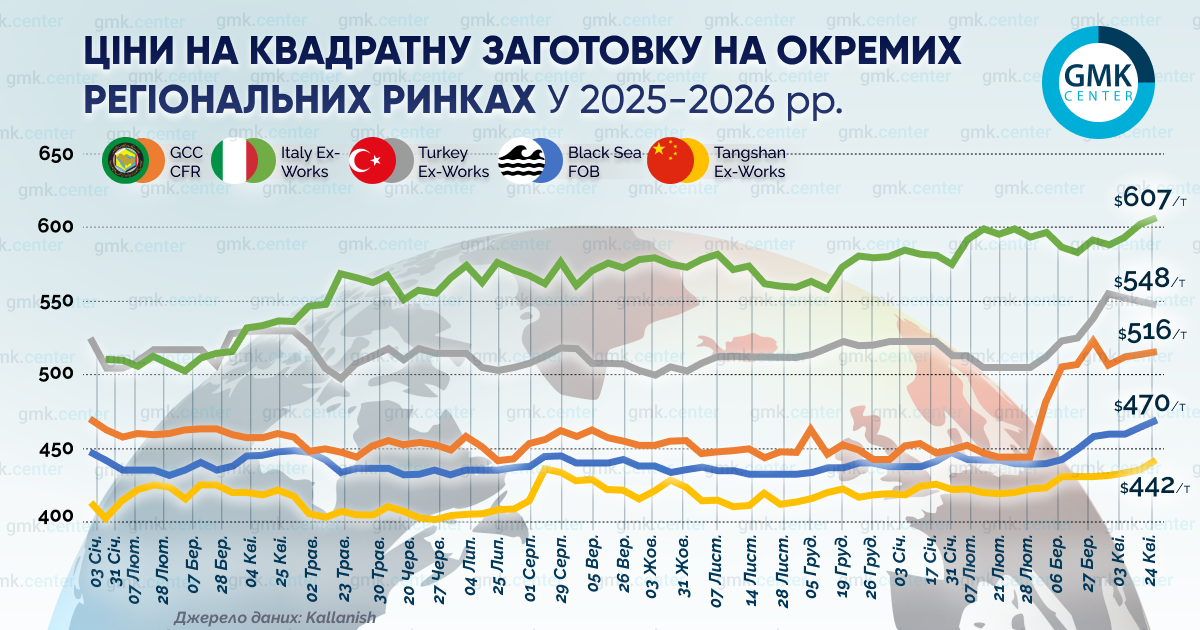

На більшості регіональних ринків квадратної заготовки за підсумками квітня спостерігалося незначне зростання котирувань – на $10–15 за тонну. Виняток становили країни Перської затоки, де ціни знизилися на $8 – до $516/т (CFR), після того як раніше, у березні, середні котирування різко зросли на $79 за тонну через логістичні проблеми у зв’язку з війною в регіоні та дефіцитом, викликаним припиненням поставок іранської заготовки.

На початку місяця зростання котирувань призупинилося на більшості основних ринків, за винятком Туреччини. У середині місяця ситуація остаточно стабілізувалася – без стійкої тенденції. Наприкінці місяця ситуація на ринку поліпшилася на тлі зростання в Китаї та зацікавленості з боку країн Перської затоки.

Туреччина

На чорноморському ринку квадратної заготовки (базис Black Sea FOB) середні котирування у квітні зросли на $11 і досягли максимуму з початку 2025 року – $470/т. Водночас перспективи експорту російської заготовки й далі залишаються під тиском сильного рубля, що підриває доцільність експорту. Іноземні покупці не готові платити такі суми, які дозволили б російським постачальникам укладати контракти.

На думку турецьких покупців, прийнятний рівень вартості російської заготовки становить $495–500/т на умовах CFR Туреччина, тоді як російські постачальники хочуть $504–505/т (CFR). Водночас китайська заготовка на турецькому ринку пропонується по $520/т (CFR) і вище.

Ціна квадратної заготовки на умовах Turkey Ex-Works у середньому у квітні також зросла – на $10/т, до $548/т, хоча на початку місяця котирування доходили до $555/т. За даними Kallanish, завод Kardemir успішно провів три тендери з продажу заготовки. Після підвищення цін на $35 за тонну на початку квітня й стабілізації тижнем пізніше на торгах 22 квітня були встановлені такі ціни: $535/т (марка S235JR) і $550/т (марка B420). Зазначені котирування не включають 20% ПДВ.

Турецькі споживачі зобов’язані закуповувати щонайменше 25% сталі на місцевому ринку під час виробництва готової продукції на експорт. Однак наразі на внутрішньому ринку Туреччини за стабільного попиту зберігається дефіцит заготовки на тлі невизначеності, пов’язаної з конфліктом на Близькому Сході, що робить імпорт для турецьких покупців пріоритетом.

За даними Турецького статистичного інституту (TUIK), імпорт заготовки до Туреччини у лютому різко зріс на 46% м./м. (у січні – −17,6% м./м.) – до 430 тис. т. Найбільшим постачальником знову стала Росія: 236 тис. т (+102,8 % р./р.).

Власне виробництво заготовки в Туреччині у лютому знизилося на 4,9% р./р. і становило 1,79 млн т. За два місяці року випуск склав 3,86 млн т (–0,1% р./р.). Експорт заготовки у лютому скоротився на 29% р./р. до 20,2 тис. т. Майже весь обсяг заготовки було спрямовано до Італії за середньою ціною $552/т.

Країни АСЕАН

Протягом квітня спостерігалося зростання цінових пропозицій, особливо з боку Китаю ($470–475/т FOB). У Манілі ціни сягнули $499–504/т на умовах CFR. Однак покупці в регіоні (Філіппіни, Індонезія) демонстрували «холодну» реакцію, вважаючи ціни завищеними і такими, що не відповідають внутрішньому попиту. Покупці проявляли обережність через невизначеність цін на нафту, високу вартість фрахту й очікування сезону дощів.

Из-за дефіциту іранської заготовки регіональні заводи (наприклад, індонезійський Dexin Steel) перенаправляли потужності на виробництво слябів і гарячекатаного прокату, на які зберігається високий попит, що ще більше скоротило доступність заготовки.

Китай

За даними Kallanish, середні ціни на заготовку з Таншаня у квітні зросли на $11/т – до $442/т, слідом за ф’ючерсами. Прокатні підприємства продовжували нести збитки через високі ціни на заготовку за слабкого попиту на готову продукцію. У середині місяця низка прокатних підприємств зупинялася через екологічні обмеження.

Перська затока

Конфлікт навколо Ірану продовжує впливати на ціни та доступність сировини на всьому Близькому Сході. За даними Kallanish, середні котирування в країнах Перської затоки за підсумками квітня знизилися на $8 – до $516/т (CFR) після березневого стрибка на $79, викликаного дефіцитом заготовки та логістичними обмеженнями в регіоні. Протягом місяця покупці заготовки неодноразово займали вичікувальну позицію, очікуючи потенційного зниження ставок фрахту та цін на нафту після інформації про швидке укладення миру і розблокування Ормузької протоки.

За інформацією Kallanish, на ринках ОАЕ та Оману спостерігається дефіцит сировини, тож заводи працюють на 50% потужності. Покупці з ОАЕ замовляють заготовку в Індонезії по $485–490/т (на умовах FOB). Іранська заготовка найближчим часом навряд чи повернеться на ринок. По-перше, місцеві металургійні підприємства серйозно постраждали від ракетних атак, а по-друге, Іран призупинив експорт напівфабрикатів і листового прокату до 30 травня 2026 року.

Італія

Середні котирування на квадратну заготовку (Ex-Works) в Італії за підсумками квітня зросли на $15 порівняно з кінцем березня – до $607/т.

Як повідомлялося раніше, Національний банк України (НБУ) очікує, що за підсумками 2026 року середні ціни на стальну заготовку зростуть на 5,3% р./р. – до $489,2 за тонну (на умовах FOB Ukraine). Прогнозні ціни на 2027 та 2028 роки становитимуть $510,4/т (+4,3% р./р.) і $518/т (+1,5% р./р.) (FOB Ukraine).

-

Погляди Індустрія металоспоживання

13 Липня 2026

13 Липня 2026

13 Липня 2026

13 Липня 2026