Дізнатись більше

Дізнатись більше

Новини Глобальний ринок ціни на г/к прокат 1245 20 Лютого 2025

Коливання попиту та можливі торговельні бар'єри можуть вплинути на динаміку цін у першій половині 2025 року

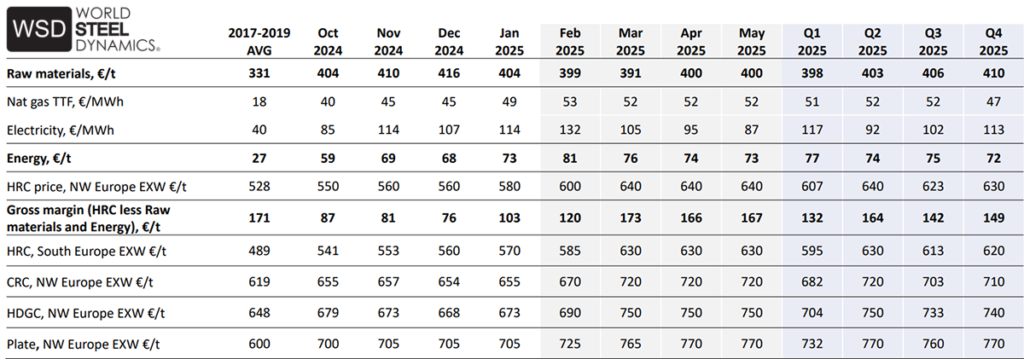

Європейський ринок сталі наразі переживає складний період. Високі запаси, обмежений попит та можливі нові торговельні обмеження впливають на ціни та загальну ринкову динаміку. Попри це, у січні 2025 року ціни на гарячекатаний рулон (HRC) у Північно-Західній Європі зросли до €580/т, й очікується їхнє подальше підвищення до €640/т у другому кварталі.

Такі прогнози представила аналітична компанія World Steel Dynamics (WSD) у лютневому звіті EU Steel Dynamics Reports and Analytics Service.

Відсутність стійкого попиту на сталь проявилася в стагнації споживання у будівельному секторі (-2% у січні) та автомобільній промисловості (-1%). Разом з тим, виробники намагаються компенсувати падіння внутрішнього попиту через збільшення експорту, хоча надлишкова пропозиція на глобальному ринку робить це завдання непростим.

За прогнозами WSD, до кінця першого кварталу 2025 року ціни на основні види сталевої продукції можуть стабілізуватися на таких рівнях:

- HRC, NW Europe: €640/т;

- CRC, NW Europe: €720/т;

- HDGC, NW Europe: €750/т;

- Plate, NW Europe: €770/т.

Очікується, що в лютому ціни на HRC будуть на рівні €600-610/т, а у квітні-травні можливе подальше зростання через обмеження імпорту. Проте збереження високих запасів у першому кварталі може стримати подальше зростання цін.

Зростання цін відбуватиметься через підвищення витрат на сировину та енергоносії. Наприклад, ціна на електроенергію, яка в грудні становила €107/MWh, може коливатися в межах €95-117/MWh у другому кварталі 2025 року, що впливатиме на витрати виробників.

Можливі ризики для ринку:

- Торговельні обмеження. Пропозиція нового мита у США на європейську сталь у розмірі 25% може значно скоротити експорт та спричинити надлишкову пропозицію на внутрішньому ринку ЄС.

- Зниження попиту. Незважаючи на прогнозоване відновлення у другій половині 2025 року, ризик подальшого спаду у промислових секторах може зупинити зростання цін.

- Китайський фактор. Настрої на китайському ринку після свят виглядають негативними через падіння індексу PMI у сталевій промисловості. Це може спричинити тиск на ціни на залізну руду, які можуть знизитися до $95/т, що допоможе європейським виробникам розширити маржу, але стримає зростання цін на сталь.

- Перевиробництво. Якщо використання потужностей залишатиметься низьким, підвищення маржі вище €140-150/т може спровокувати зростання місцевого виробництва, що ще більше стримає ціни.

Таким чином, попри очікуване відновлення цін у першому півріччі 2025 року, подальші перспективи ринку залишаються невизначеними. Основними факторами, що визначатимуть рух цін, стануть торговельна політика, економічна ситуація у ключових секторах та енергетичні витрати. З другої половини 2025 року, за прогнозами WSD, ціни знижуватимуться.

Ви можете оформити пробну підписку на звіти EU Steel Dynamics Reports and Analytics Service за посиланням.

-

Погляди Індустрія металоспоживання

13 Липня 2026

22 Липня 2026

22 Липня 2026

21 Липня 2026