Узнать больше

Узнать больше

Новости Глобальный рынок цены на г/к прокат 1655 20 февраля 2025

Колебания спроса и возможные торговые барьеры могут повлиять на динамику цен в первой половине 2025 года

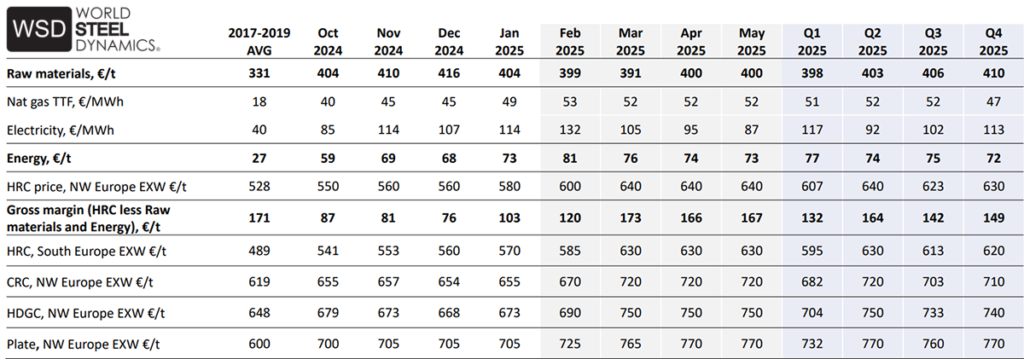

Европейский рынок стали сейчас переживает сложный период. Высокие запасы, ограниченный спрос и возможные новые торговые ограничения влияют на цены и общую рыночную динамику. Несмотря на это, в январе 2025 года цены на горячекатаный рулон (HRC) в Северо-Западной Европе выросли до €580/т, и ожидается их дальнейшее повышение до €640/т во втором квартале.

Такие прогнозы представила аналитическая компания World Steel Dynamics (WSD) в февральском отчете EU Steel Dynamics Reports and Analytics Service.

Отсутствие устойчивого спроса на сталь проявилось в стагнации потребления в строительном секторе (-2% в январе) и автомобильной промышленности (-1%). Вместе с тем, производители пытаются компенсировать падение внутреннего спроса за счет увеличения экспорта, хотя избыточное предложение на глобальном рынке делает эту задачу непростой.

По прогнозам WSD, к концу первого квартала 2025 года цены на основные виды стальной продукции могут стабилизироваться на следующих уровнях:

- HRC, NW Europe: €640/т;

- CRC, NW Europe: €720/т;

- HDGC, NW Europe: €750/т;

- Plate, NW Europe: €770/т.

Ожидается, что в феврале цены на HRC будут на уровне €600-610/т, а в апреле-мае возможен дальнейший рост из-за ограничения импорта. Однако сохранение высоких запасов в первом квартале может сдержать дальнейший рост цен.

Рост цен будет происходить из-за повышения затрат на сырье и энергоносители. Например, цена на электроэнергию, которая в декабре составляла €107МВт·ч, может колебаться в пределах €95-117/МВт·ч во втором квартале 2025 года, что будет влиять на расходы производителей.

Возможные риски для рынка:

- Торговые ограничения. Предложение новой пошлины в США на европейскую сталь в размере 25% может значительно сократить экспорт и вызвать избыточное предложение на внутреннем рынке ЕС.

- Снижение спроса. Несмотря на прогнозируемое восстановление во второй половине 2025 года, риск дальнейшего спада в промышленных секторах может остановить рост цен.

- Китайский фактор. Настроения на китайском рынке после праздников выглядят негативными из-за падения индекса PMI в стальной промышленности. Это может оказать давление на цены на железную руду, которые могут снизиться до $95/т, что поможет европейским производителям расширить маржу, но сдержит рост цен на сталь.

- Перепроизводство. Если использование мощностей будет оставаться низким, повышение маржи выше €140-150/т может спровоцировать рост местного производства, что еще больше сдержит цены.

Таким образом, несмотря на ожидаемое восстановление цен в первом полугодии 2025 года, дальнейшие перспективы рынка остаются неопределенными. Основными факторами, которые будут определять движение цен, станут торговая политика, экономическая ситуация в ключевых секторах и энергетические расходы. Со второй половины 2025 года, по прогнозам WSD, цены будут снижаться.

Вы можете оформить пробную подписку на отчеты EU Steel Dynamics Reports and Analytics Service по ссылке.

-

Мнения Индустрия металлопотребление

13 июля 2026

22 июля 2026

22 июля 2026

22 июля 2026