Дізнатись більше

Дізнатись більше

Новини Глобальний ринок ціни на електроенергію 1739 10 Липня 2023

Причиною стали коливання виробництва відновлювальної енергії та цін на газ

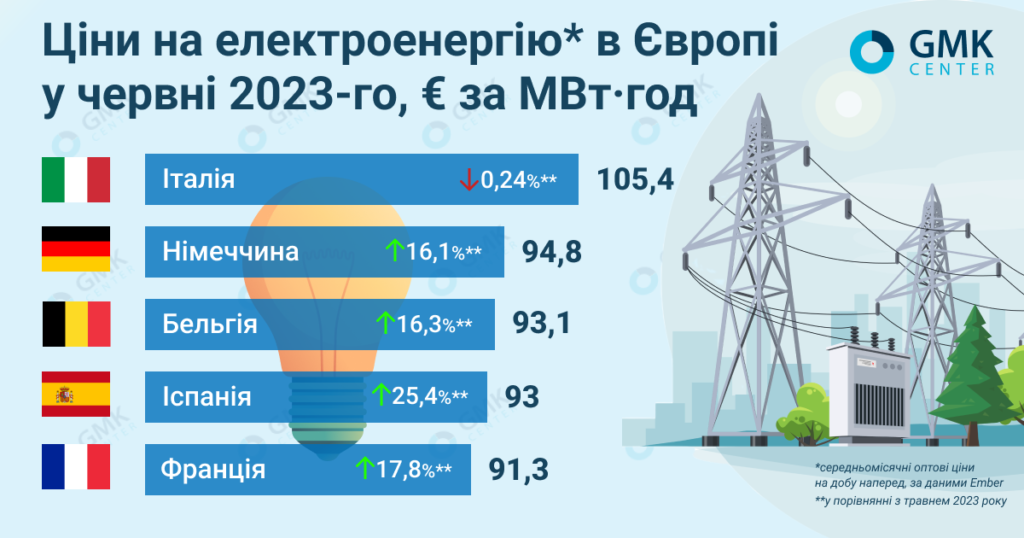

У ЄС середньомісячні оптові ціни на добу у червні відчутно зросли у порівнянні із попереднім місяцем. За даними Ember, вони становили:

- Італія – €105,4/МВт·год (-0,24% м./м.);

- Франція – €91,3/МВт·год (+17,8%);

- Німеччина – €94,8/МВт·год (+16,1%);

- Іспанія – €93/МВт·год (+25,4%);

- Бельгія – €93,1/МВт·год (+16,3%).

У Великій Британії, за даними Nordpool, середньомісячна спотова ціна на добу наперед у червні становила €98,1/МВт·год.

Ціни на електроенергію у червні, GMK Center

Ситуація у червні

Згідно з аналізом AleaSoft Energy Forecasting, у червні європейські ціни на електроенергію зростали три тижні поспіль. Вони впали в останній тиждень місяця, чому сприяло збільшення виробництва вітрової енергії.

Загалом середня ціна на електроенергію у великих європейських країнах (Іспанія, Німеччина, Франція, Велика Британія та Італія) у червні становила €96,51/МВт-год, в Іспанії – трохи більш як €93,02/МВт-год. Факторами, які спричинили збільшення цін, стали особливості міксу генерації, коливання цін на газ та викиди вуглецю та обсягів виробництва відновлювальної енергії.

Зокрема, в Іспанії, за даними ASE Group, у червні спостерігався дефіцит вітрової енергії. Тож установки комбінованого циклу, що працюють на газі, за підсумками місяця збільшили виробництво електроенергії на 43,17%. Їхня частка в загальному обсязі склала 20%, що разом із дорожчим газом призвело до зростання цін. Окрім того, іспанський атомний парк не працював на повну потужність через планову зупинку двох станцій.

У Німеччині, Іспанії та Франції обвал цін відбувався у години сонячної активності. Поліпшення виробництва ядерної енергії у Франції призвело до збільшення експорту е/е до сусідніх країн, що дозволило цінам зблизитися в не пікові години. В Іспанії, Німеччині та Нідерландах сонячна генерація становила трохи понад 40% міксу у центральні години доби. Тож вони скоротили свою потребу в імпорті французької електроенергії та часом експортували її на французький ринок.

Що стосується першого півріччя, то середні ціни на електроенергію у Європі, зауважують в AleaSoft Energy Forecasting, знизились до найнижчих значень з другої половини 2021-го. Цьому сприяли зниження цін на газ і попиту на електроенергію на деяких ринках, зростання виробництва відновлюваної енергії (сонячної та вітрової) у більшості країн.

Середня ціна січня-червня 2023-го залишалася нижчою €115/МВт-год на більшості європейських ринків. Виняток становили Велика Британія та Італія, середні показники яких склали €123,15/МВт·год та €136,10/МВт·год відповідно.

Від’ємні ціни

Звичним для європейського ринку стає негативне ціноутворення на електроенергію у певні години, пише Bloomberg. Це головним чином пов’язано із виробництвом сонячної енергії. Європа прагне будувати більше дешевих сонячних електростанцій, аби скоротити попит на викопне паливо. Наразі ЄС поставив за мету до 2030 року отримувати із відновлювальних джерел енергії 42,5% енергії.

Негативні ціни на електроенергію частіше зустрічаються у вихідні дні, коли середнє споживання енергії зазвичай є нижчим. Так, наприклад, 1 липня на іспанському ринку було дві години з нульовою ціною, 2 липня – сім. Дві години із від’ємними цінами 1 липня спостерігалися на ринку Франції.

Газ

Показник заповненості газосховищ країн Євросоюзу, за даними платформи AGSI, на 1 липня 2023-го загалом по ЄС становив понад 77%. Як пише S&P Global, запаси можуть досягти максимуму задовго до зими, і гравцям ринку буде важко знайти місце для газу в Європі наприкінці другого кварталу. Проте будь-які збої у Норвегії (наразі це найбільший постачальник газу в Європі) та потенціальний високий попит на ЗПГ в Азії можуть призвести до того, що баланс на ринку залишиться жорстким. Простої на техобслуговування ключових газопереробних заводів у Норвегії виявилися тривалішими, аніж очікувалося, і це стало одним із факторів зростання цін на газ на європейському ринку у червні.

Втім заповненість сховищ ЄС вже значно перевищує показники минулих років. Станом на кінець червня 2022-го вони були заповнені на 58%, у цей же період 2021-го – на 48%. Наразі заповненість майже така ж, якою була у 2020-му. Тоді на кінець червня цей показник складав 80% на тлі падіння попиту через пандемію. Це спонукало європейських трейдерів використовувати українські потужності для зберігання надлишків газу.

-

Погляди Індустрія металоспоживання

13 Липня 2026

13 Липня 2026

13 Липня 2026

13 Липня 2026