Дізнатись більше

Дізнатись більше

Інфографіка ЄС 396 06 Квітня 2026

Приріст спостерігався як в сегменті слябів, так і квадратної заготовки, а серед постачальників особливо різко посилився Китай

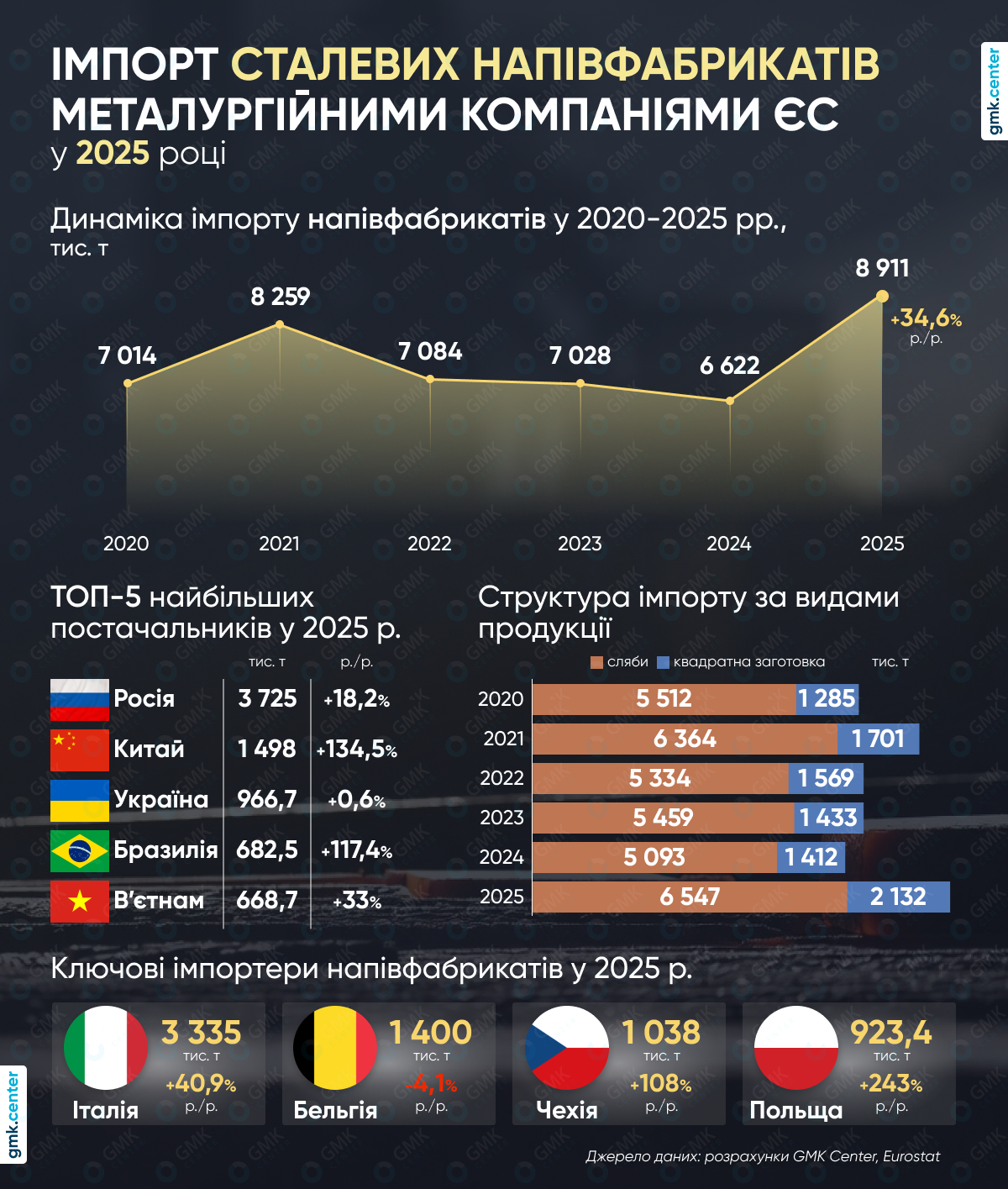

У 2025 році Європейський Союз (ЄС) суттєво наростив імпорт сталевих напівфабрикатів. Загальний обсяг поставок сягнув 8,91 млн т, що на 34,6% більше р./р. – це найвищий показник за останні кілька років. Для порівняння: у 2024-му імпорт становив 6,62 млн т, а у 2023-му – 7,03 млн т.

Ключовою товарною категорією залишались сляби. Їх імпорт зріс на 28,6% р./р. – до 6,55 млн т, а частка в загальному обсязі поставок склала 73,5%. Водночас імпорт квадратної заготовки збільшився ще швидше – на 51% р./р., до 2,13 млн т. Її частка підвищилась до 23,9% проти 21,3% роком раніше.

Серед постачальників найбільшим джерелом напівфабрикатів для ЄС залишалась Росія – 3,73 млн т, або 41,8% загального імпорту. У річному порівнянні це на 18,2% більше. Друге місце посів Китай, який фактично став головним двигуном висхідного тренду: поставки зросли на 134,5% р./р. – до 1,5 млн т, а частка досягла 16,8%. Україна зберегла третю позицію з результатом 966,7 тис. т (+0,6% р./р.), що відповідає 10,8% ринку. Помітно посилились також Бразилія – 682,5 тис. т (+117,4%) та В’єтнам – 668,7 тис. т (+33%).

Якщо дивитись на абсолютний приріст, то найбільший внесок у розширення імпорту дали саме Китай (+859 тис. т до 2024 року), Росія (+573 тис. т) і Бразилія (+369 тис. т). Це вказує на подальшу диверсифікацію закупівель, хоча залежність від російського ресурсу все ще залишається дуже високою.

Головним споживачем імпортних напівфабрикатів у ЄС була Італія – 3,34 млн т, або 37,4% загального обсягу, що на 40,9% більше р./р. Далі йдуть Бельгія – 1,4 млн т (-4,1% р./р.), Чехія – 1,04 млн т (+108%), Польща – 923,4 тис. т (+243%) та Данія – 559,2 тис. т (-5,1%). Різке зростання в Чехії, Польщі та Румунії свідчить про активізацію переробки імпортної заготовки й слябів у Центральній Європі.

Загалом структура імпорту показує, що у 2025 році європейські споживачі активніше покривали потреби за рахунок зовнішніх постачань. Імовірно, це було пов’язано з прагненням мінімізувати витрати на сировину для прокатних потужностей, а також із ширшою пропозицією з Азії та Південної Америки. Водночас зростання ролі Китаю та збереження великої частки Росії означають, що ринок ЄС продовжує покладатися на традиційних постачальників напівфабрикатів.

-

Погляди Індустрія металоспоживання

13 Липня 2026

22 Липня 2026

20 Липня 2026

06 Липня 2026