Дізнатись більше

Дізнатись більше

Інфографіка ЄС 330 20 Березня 2026

Експорт до США скоротився на 35,4% р./р. і становив лише 576 тис. т

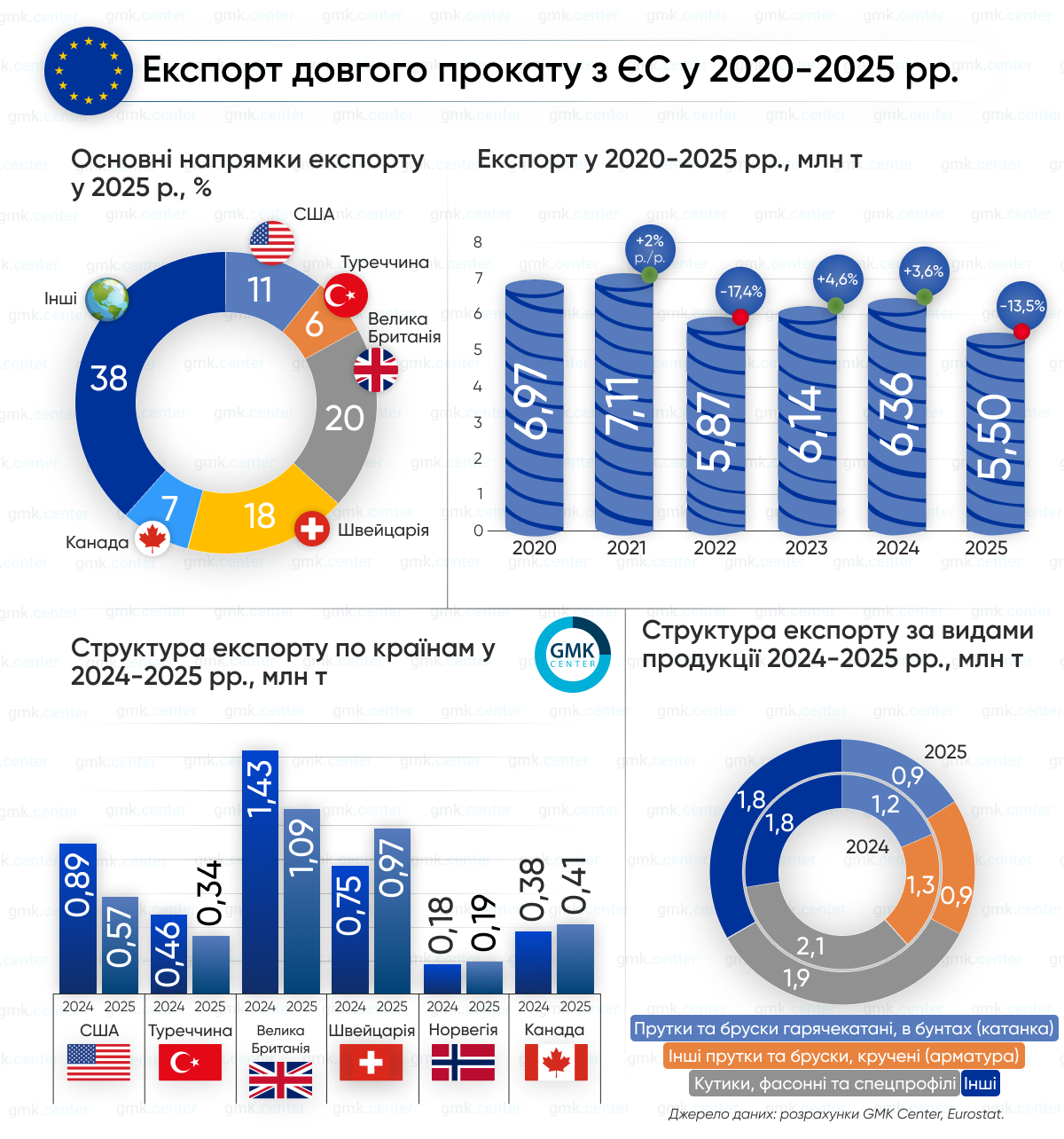

Металургійні компанії Євросоюзу за підсумками 2025 року скоротили експорт довгого металопрокату до третіх країн на 13,5% порівняно з 2024 роком – до 5,50 млн т. Після зростання на 3,6% р./р. у 2024 році та на 4,6% у 2023 році показник повернувся до спадної динаміки. Основний тиск на експорт чинило зменшення поставок базових видів довгого прокату на ключові зовнішні ринки.

Найбільші обсяги експорту у 2025 році припали на кутики, фасонні та спеціальні профілі з нелегованої сталі (HS 7216) – 1,87 млн т, що на 12,5% менше р./р. Ще 914,98 тис. т (-29,2% р./р.) становили інші прутки та бруски з вуглецевої сталі без подальшого оброблення, кручені (HS 7214), а 886,31 тис. т (-24,5% р./р.) – прутки та бруски гарячекатані, вироблені з вуглецевої сталі, у бунтах (HS 7213).

У структурі експорту були й сегменти зі зростанням: обсяги дроту з вуглецевої сталі (HS 7217) зросли більше ніж у 10 разів, до 509,7 тис. т, інших прутків і профілів із корозійностійкої сталі (HS 7222) – майже у 9 разів, до 236,39 тис. т, а інших прутків і брусків з інших легованих сталей (HS 7228) – у понад 6 разів, до 578,29 тис. т. Однак цього було недостатньо, щоб компенсувати спад у традиційно найбільших категоріях.

Основними напрямками експорту довгого прокату з ЄС у 2025 році залишалися Велика Британія, Швейцарія, Канада, США, Туреччина та Норвегія. До Великої Британії було відвантажено 1,09 млн т, що на 24,1% менше р./р. Основу поставок становили профілі та катанка.

Швейцарія збільшила імпорт на 29,7% р./р., до 975,71 тис. т, ставши другим найбільшим ринком збуту. До Канади експорт зріс на 11,5% р./р., до 410,09 тис. т, до США – скоротився на 35,4% р./р., до 575,55 тис. т, до Туреччини – на 25,5%, до 343,46 тис. т. Поставки до Норвегії зросли на 9% р./р., до 192,22 тис. т. До України у 2025 році було експортовано 40,72 тис. т довгого прокату, що на 4% більше р./р.

Ключовими експортерами довгого прокату серед країн ЄС залишалися Німеччина, Іспанія та Італія. Німеччина у 2025 році експортувала 1,21 млн т такої продукції (-19% р./р.), Іспанія – 1,27 млн т (-11,6% р./р.), Італія – 929,75 тис. т (-11,2% р./р.). Саме на ці країни припала значна частина зовнішніх поставок блоку.

Загалом у 2025 році європейський експорт довгого прокату знову перейшов до зниження після короткого відновлення у 2023–2024 роках. Падіння базових сегментів свідчить про слабший попит на традиційних ринках, тоді як зростання окремих спеціалізованих категорій поки не здатне визначати загальну динаміку.

Найближчим часом перспективи експорту залежатимуть від попиту у Великій Британії, Швейцарії, Канаді та США, а також від здатності європейських виробників зберігати конкурентні позиції в умовах високих витрат і волатильного зовнішнього ринку.

«Залежність європейського експорту довгого прокату від кількох ринків і стану сталевого споживання на них робить його дуже вразливим в епоху світової геополітичної кризи, стагнації економік розвинених країн і зростання протекціонізму. Зменшення експорту до США є яскравим показником цієї залежності. Перспективи експорту довгого прокату з ЄС залишаються дуже туманними на тлі зростання потужностей у країнах Південно-Східної Азії», – зазначив Станіслав Зінченко, CEO GMK Center.

-

Погляди Індустрія металоспоживання

13 Липня 2026

22 Липня 2026

20 Липня 2026

06 Липня 2026