Дізнатись більше

Дізнатись більше

Інфографіка ЄС 679 11 Березня 2026

Напівфабрикати склали 73% від всіх поставок, найбільші обсяги імпорту припали на Бельгію, Італію та Чехію

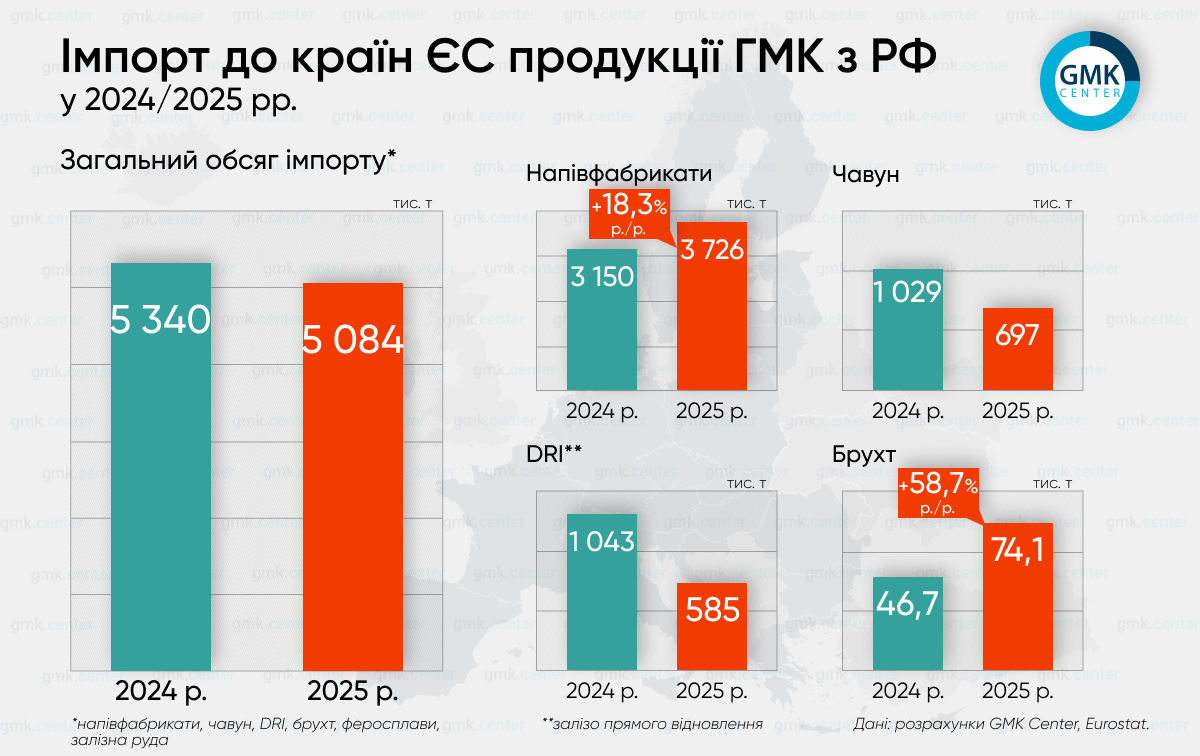

Металургійна галузь Європейського Союзу (СЄ) за підсумками 2025 року імпортувала з Росії 5,08 млн т продукції гірничо-металургійного комплексу (ГМК), що на 4,8% менше р./р. Водночас РФ отримала від цих поставок €2,08 млрд. Попри кількарічне скорочення, обсяги залишаються значними.

Найбільша частка імпорту припадає на сталеві напівфабрикати – 3,72 млн т, або 73% загального обсягу. Це на 18,3% більше порівняно з 2024 роком, а витрати європейських споживачів на таку продукцію сягнули €1,63 млрд. Основними споживачами напівфабрикатів серед країн ЄС у 2025 році були: Бельгія – 1,29 млн т (+0,5% р./р.), Італія – 836,72 тис. т (+18,8% р./р.), Чехія – 826,46 тис. т (+73,8% р./р.).

Імпорт російських напівфабрикатів до ЄС може зберігатися й надалі, оскільки для окремих позицій, передусім слябів, у санкційному режимі блоку діє перехідний механізм. Згідно з роз’ясненнями Єврокомісії та відповідями на запити Європарламенту, постачання такої продукції дозволені в межах поетапно скорочуваних квот до 30 вересня 2028 року. Крім того, заборона на імпорт окремої продукції, виготовленої в третіх країнах із використанням російських напівфабрикатів, для деяких кодів починає діяти лише з жовтня 2028-го. Саме тому, попри загальне посилення санкцій, російські напівфабрикати все ще можуть залишатися в ланцюгах постачання європейської металургії.

Значні обсяги імпорту припали й на чавун, хоча поставки здійснювались лише в І кварталі, до початку дії обмежень згідно з санкціями. В січні-березні російські виробники встигли відвантажити до ЄС 696,99 тис. т чавуну, що, в результаті, відповідає зниженню на 32,3% порівняно з 2025 роком загалом, а витрати на імпорт сягнули €254,45 млн (-39,5% р./р.). До Італії спрямовано майже увесь обсяг сировини – 524,62 тис. т (-31,8% р./р.), ще 87,27 тис. т відвантажено до Латвії (-40,9% р./р.).

Третім продуктом, що найбільше користувався попитом з боку ЄС стало залізо прямого відновлення (DRI) – 584,65 тис. т (-44% р./р.) на €175,83 млн (-49,4% р./р.). Серед найбільших імпортерів DRI – Італія, 312,14 тис. т (-36% р./р.), та Бельгія – 135,27 тис. т (-34,7% р./р.).

Імпорт залізорудної сировини з РФ до ЄС у 2025 році майже не здійснювався – 2,04 тис. т (-78,2% р./р, феросплавів – 0,06 тис. т (-99,9% р./р.). Водночас, поставки брухту чорних металів за минулий рік стрімко зросли – на 58,7% р./р., до 74,05 тис. т.

Хоча поставки ключових видів продукції переважно скорочувалися, вони все одно залишалися вагомими для окремих ринків, насамперед Італії та Бельгії. Це особливо суперечливо на тлі слабкої кон’юнктури в самій європейській металургії. За оцінкою EUROFER, у 2024 році імпорт напівфабрикатів і готової сталі до ЄС зріс на 4%, а його частка в видимому споживанні сягнула історично високих 27%, тоді як відновлення попиту на сталь у Європі очікується не раніше вересня 2026 року. Тобто російські поставки продовжують займати велику частку ринку у момент, коли європейські виробники й без того працюють в умовах слабкого попиту та високої конкуренції з імпортом.

При цьому в ЄС є й ближчі альтернативи. Україна у 2025 році поставила до ЄС 2,65 млн т прокату, що на 24,6% більше р./р., а також 987 тис. т напівфабрикатів. Крім того, постачання українського чавуну до ЄС зросли до 568 тис. т, з яких 416 тис. т припало на Італію. Це свідчить, що навіть в умовах війни українські компанії здатні частково закривати потреби європейського ринку, особливо в сегментах, де критично важливими є коротша логістика, передбачуваність регуляторного середовища та стратегічна сумісність із політикою ЄС.

-

Погляди Індустрія металоспоживання

13 Липня 2026

22 Липня 2026

20 Липня 2026

06 Липня 2026