Узнать больше

Узнать больше

Статьи Индустрия металлолом 1326 21 декабря 2020

Благоприятный для ломозаготовителей период может продлиться до февраля 2021 года

Динамика развития ломозаготовительной отрасли обычно полностью соответствует текущим тенденциям у основных потребителей металлолома – производителей стали. Первая половина нынешнего года у металлургов была «не очень». Однако по мере восстановления мировой и украинской экономики после локдауна улучшилась и производственная ситуация в металлургии.

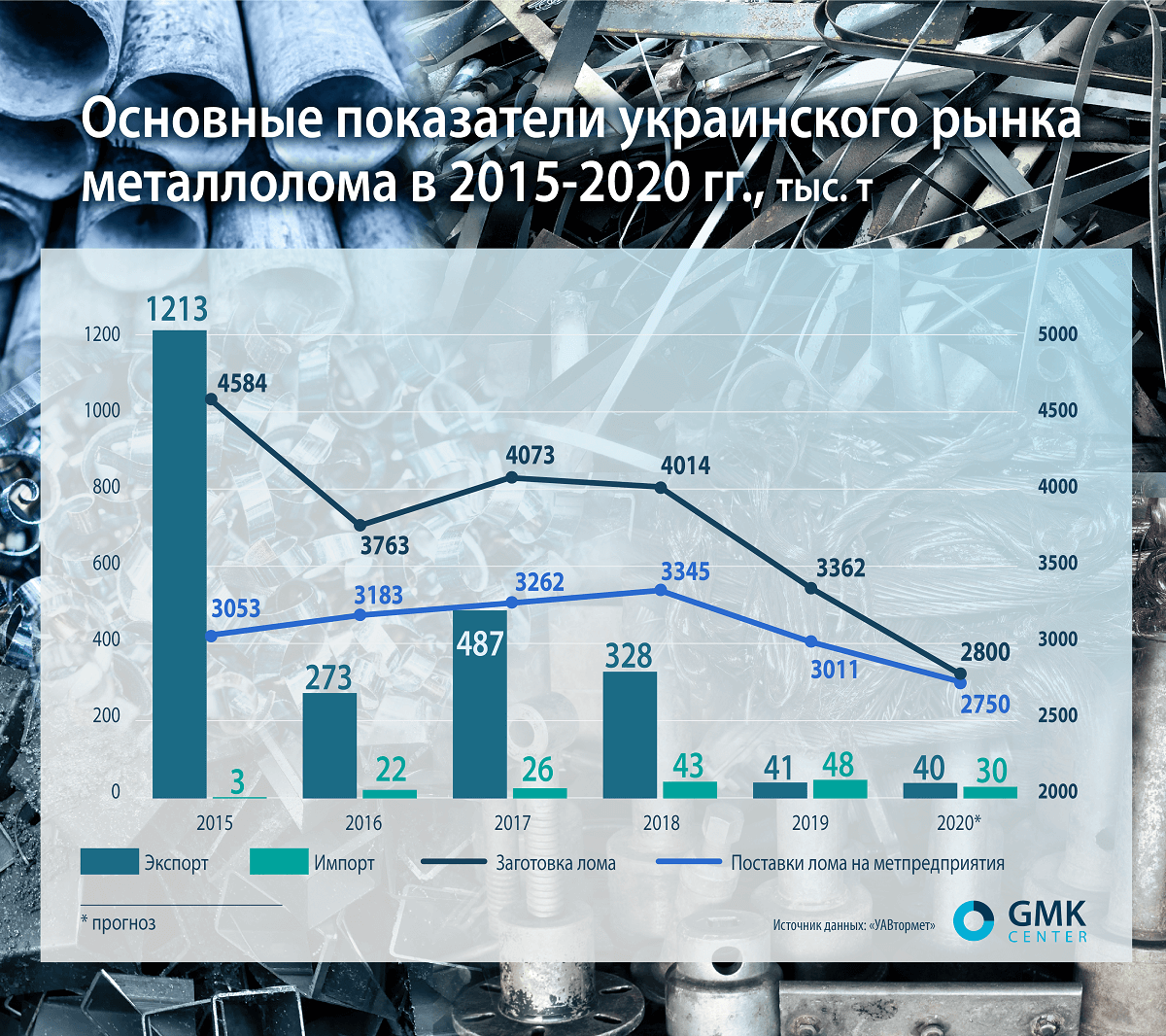

В результате снижение основных показателей ломозаготовительной отрасли за 11 месяцев 2020 года составило около 8%:

- ломосбор сократился на 7,9% – до 2,77 млн т;

- поставки лома на меткомбинаты уменьшились на 7,8% – до 2,6 млн т.

Следует отметить, что на протяжении всего 2020 года темпы падения ломосбора снижались. По итогам первого полугодия спад показателей рынка достигал 23%, за девять месяцев – уже 12%.

На прошедшей 18 декабря VII Международной научно-технической конференции «Украинский рынок металлолома: практические аспекты и современные вызовы», Владимир Бублей, президент ассоциации «УАВтормет», напомнил, что еще недавно падение ломозаготовки в текущем году прогнозировалось на уровне 15-20%. Однако теперь прогноз улучшен до минус 8-10%. По оценкам «УАВтормет», по итогам нынешнего года показатель ломозаготовки составит 2,8 млн т, поставки металлолома – 2,75 млн т.

Позитивы рынка

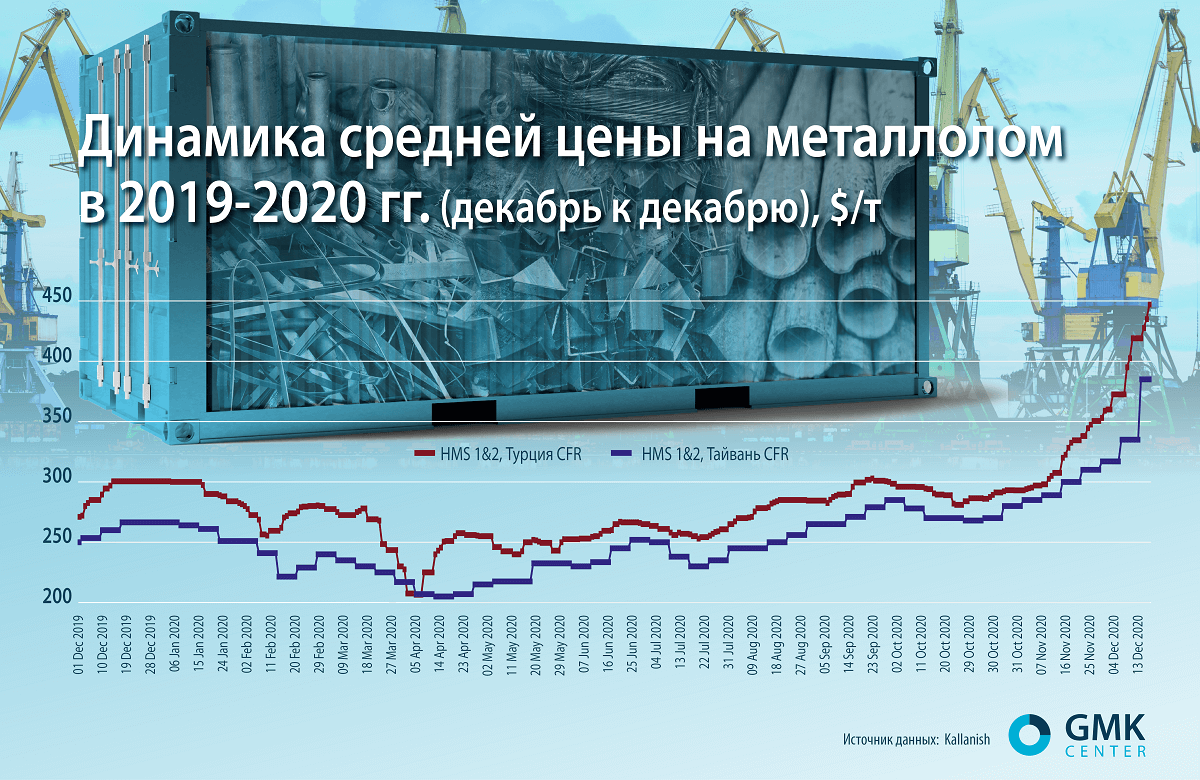

В последние месяцы цены на металлопродукцию на мировом рынке выросли до локальных максимумов за последние несколько лет. На рынке Турции цены на лом HMS 1&2 (80:20) подбираются к отметке $450/т.

Судя по всему, такая конъюнктура носит кратковременный характер. Однако она дает шанс и металлургам, и поставщикам лома поправить финансовое положение. Кроме того, малоснежная погода нынешней зимы пока позволяет не останавливать процесс ломозаготовки.

Среди положительных факторов можно отметить также резкое увеличение экспорта чугуна. В частности, за 11 месяцев 2020 года украинские метпредприятия нарастили его отгрузку на внешние рынки на 20,2% – до 2,83 млн т. Это позволило металлолому заместить чугун в металлургическом производстве внутри страны. Самим же металлургам в силу благоприятной конъюнктуры на внешних рынках выгодно экспортировать чугун, увеличивая потребление лома.

Ценовой фактор

Базисом для внутренних цен является мировая цена за вычетом €58/т. Однако по факту внутренние цены отличаются от мировых в среднем на $80-100/т. При увеличении цены на мировом рынке с определенным лагом подтягиваются и внутренние закупочные цены метпредприятий.

Таким образом, внутренние цены росли примерно с августа вслед за мировым – с 4,6-4,7 тыс. грн в июле до 5,8 тыс. грн в сентябре. В средине сентября металлурги за неделю подняли цены сразу до 6,35 тыс. грн. Впрочем, с конца сентября и до конца ноября цены были на уровне 5,7 тыс. грн. С конца ноября цены стали расти как на дрожжах и в несколько этапов увеличилась сразу до 7,35 тыс. грн во второй половине декабря.

Если при высоких мировых ценах решение о повышении внутренних сильно опоздает, то это позволит игрокам ломозаготовительной отрасли с выгодой экспортировать сырье даже с учетом высокой пошлины. Аналитики ожидают периода высоких цен на металлолом на мировом рынке по крайней мере примерно по февраль 2021 года включительно.

По оценкам Владимира Бублея, существует прямая зависимость уровня заготовки от цен на металлолом на рынке. К примеру, при минимально возможных ценах на лом на уровне $230-235/т месячный объем заготовки составит 200-220 тыс. т, или 2,4-2,6 млн т в год. При ценах $240-245/т за месяц удастся собрать 280-300 тыс. т лома, или 3,3-3,6 млн т в год. При $270 и более за тонну ежемесячный объем сбора может достигнуть 330-350 тыс. т, годовой – 3,9-4,2 млн т. Таким образом, по оценкам ломозаготовителей, минимальная цена интереса для увеличения сбора вторсырья составляет $240/т.

Препятствующие факторы

По мнению участников рынка ломозаготовки, влияние негативных факторов в нынешнем году было более значительным, чем позитивных. Многие из них носили административный характер. В частности, среди вызовов ломозаготовительной отрасли Владимир Бублей назвал задержки с адаптацией закона «О детенизации рынка металлолома», нежелание Министерства защиты окружающей среды и природных ресурсов учитывать предложения «УАВтормета» к законопроекту «Об управлении отходами», выдачу согласований и разрешений, а также необходимость оптимизации процедур реализации лома через ProZorro.

Также есть сложности с экспортом металлолома в Европейский Союз. В страны ЕС лом может поставляться с применением пошлины всего €5/т против €58/т при отгрузке в другие страны.

«Продолжается практика отказов в выдаче сертификатов для поставок в страны ЕС. Эта практика, естественно, негласная. Подписать сертификат – это пошлина в €5. Не подписать – это €58. Если таможенник подпишет сертификат, то к нему придут правоохранительные органы и начнут спрашивать, «почему ты нанес ущерб родине», – отмечает Владимир Бублей.

Также, по словам Станислава Шефера, директора компании «Дельта-Импэкс», после принятия закона о детенизации рынка металлолома коррупционная составляющая и проблема «крышевания» правоохранительными органами низового сбора лома осталась, ситуация даже ухудшилась. При этом решение этой проблемы было одной из важных целей принятия упомянутого закона.

Ставка сыграла

Самое существенное влияние на состояние ломозаготовительной отрасли по-прежнему оказывает установленная в начале 2019 года экспортная пошлина на лом в размере €58/т. При этом металлурги положительно оценивают наличие такой меры. Ведь она защищает внутренний рынок и гарантирует наличие сырья. Ломозаготовители такое мнение, понятное дело, не разделяют.

За 11 месяцев 2020 года экспорт лома сократился на 19,4% – до 32,9 тыс. т. За тот же период импорт рухнул на 55,8% – до 21,1 тыс. т. По оценкам «УАВтормет», по итогам 2020 года экспорт лома составит 40 тыс. т (в 2019-м – 40,9 тыс. т), импорт – 30 тыс. т (47,7 тыс. т).

Срок действия пошлины истекает летом 2021 года. Однако в 2021 году в закон могут быть внесены изменения, продлевающие действие пошлины. Глава Объединения предприятий «Укрметаллургпром» Александр Каленков выразил надежду, что народные депутаты в первой половине 2021 года продлят действие пошлины.

Следует отметить, что запрет на экспорт в последнее время стал весьма популярной мерой защиты внутреннего рынка и в соседних странах. К примеру, Казахстан с июня 2020 года ввел ограничения на экспорт металлолома по железной дороге вдобавок к аналогичным мерам доставки сырья автотранспортом, которые действовали с конца октября 2018 года. Россия также на полгода устанавливает ставку экспортной пошлины на лом в размере 5%, но не менее €45 за тонну. Аналогичные меры рассматривают и в ЕС.

Перспектива на колесах

Одним из главных резервов увеличения ломосбора считается обновление железнодорожной инфраструктуры. В 2020 году «Укрзалізниця» увеличила продажи лома в финансовом выражении на 50%, а в товарном виде – на 40 тыс. т. В проекте финплана УЗ на 2021 год заложено получение от продажи металлолома 1,9 млрд грн. При средней ожидаемой цене реализации в 5 тыс. грн/т получается плановый товарный объем 380 тыс. т лома.

Напомним, ранее «Укрзалізниця» намеревалась увеличить в 2020 году продажи лома в три раза – до 276 тыс. т. В 2019 году «Укрзалізниця» продала 97,2 тыс. т металлолома на 579,9 млн грн.

По словам Руслана Лавренюка, первого заместителя директора департамента имущественной политики «Укрзалізниці», госкомпания рассматривает вопрос о продаже изношенных вагонов на собственных осях. Через месяц-полтора железнодорожный оператор выйдет на рынок с конкретным предложением.

Постановлением Кабинета Министров №1041 от 28 октября 2020 года внесены изменения, которые позволят «Укрзалізниці» реализовать металлолом по упрощенной схеме – без утверждения набсоветом и проведения оценки. Это существенно увеличивает возможности УЗ нарастить продажи лома.

По оценкам ассоциации «УАВтормет», «Укрзалізниця» обеспечивает примерно 5% ломосбора в Украине. А по мнению Европейской Бизнес Ассоциации, УЗ потенциально может реализовывать около 300 тыс. т лома в год.

Вместе с тем перспективы увеличения поставок лома «Укрзалізниці» огромны, учитывая изношенное состояние основных составляющих железнодорожной инфраструктуры. Например, локомотивный парк УЗ изношен на 96%, парк пассажирских и грузовых вагонов – на 88% и 89% соответственно, контактная сеть – на 71%, существующая сеть ж/д путей – на 34%.

-

МненияИндустрияметаллопотребление

13 июля 2026

24 июня 2026

18 июня 2026

15 июня 2026