Узнать больше

Узнать больше

Статьи Глобальный рынок 2317 17 ноября 2018

В 2016 году правительство Китая поставило перед отраслью цель сократить в течение четырех лет сталелитейные мощности на 100-150 млн т

На протяжении последних 20 лет металлургия Китая удерживает мировое лидерство по количеству инициированных заградительных пошлин и проведенных антидемпинговых расследований, но это не мешает стране занимать ведущие позиции по выпуску, потреблению и экспорту стали.

Как китайские металлурги выбились в лидеры, и сможет ли страна и дальше задавать темпы производству ГМК во всем мире?

Паутина отношений

В 70-х годах Китай производил около 20 млн тонн металлопродукции в год. Товар получался плохого качества и в основном использовался для производства несложного в изготовлении сельскохозяйственного инвентаря, который сразу же раздавали местным коммунам. Тогда мировой рынок стали делили между собой США, Япония и страны ЕС.

Меняться ситуация начала в 80-х, после начала капиталистических реформ, инициированных Дэн Сяопином, одним из политических лидеров Китая. Открытый доступ к приватизации предприятий, господдержка экспорта и налоговые льготы привлекли в металлургию миллиардные инвестиции и новые технологии.

Первыми иностранными инвесторами страны стали хуацяо – этнические китайцы. Более 80% капитала бизнесменов китайского происхождения пришли из США – в Америке самая многочисленная диаспора. С 1979 по 1994 год хуацяо вложили в экономику Китая около $5 млрд, в общих масштабах инвестиций в экономику – всего 5%. Но это послужило сигналом для остальных.

Параллельно с привлечением инвесторов китайское правительство стимулировало внутреннее потребление стали – развивало транспортную инфраструктуру, машиностроение, строило новые заводы и целые города.

Метпредприятия получили упрощенный доступ к земле, воде, электроэнергии, транспорту. Государственные фонды и банки разработали для металлургов систему грантов, льготного кредитования, дотаций и списания задолженного. Только из Государственного фонда реновации с 1999 по 2001 год сталелитейные компании получили 75 млрд юаней (около $800 млн), из которых 85% пошло на реструктуризацию долгов.

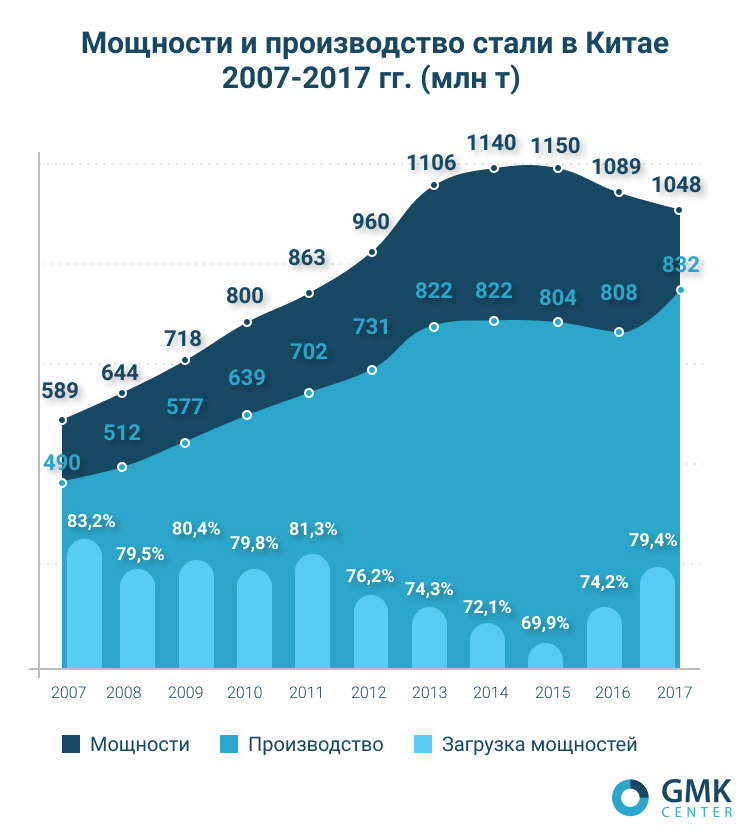

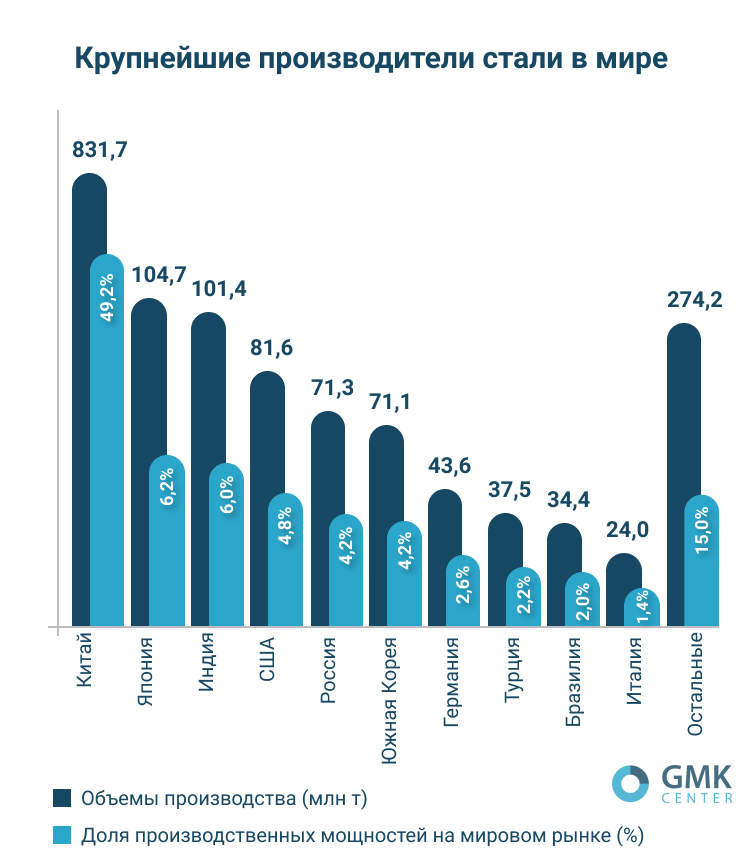

В 1996 году китайские металлурги выплавили 101,2 млн тонн стали, заняли первое место в рейтинге мировых её производителей и больше первенство не упустили.

Данные: Word Steel Association, Concorde Capital, открытые источники

Шустрый период

К 2000 году в КНР отказались от мартеновской технологии. Следующие 10 лет индустрия Китая наращивала производство в среднем на 16% в год. Но в 2003-2005 гг. выпуск стали рос на 20-25%, ежегодно прибавляя по 55 млн тонн. Для сравнения: в рекордном для металлургии 2007 году украинские метпредприятия выплавили 44 млн тонн. Украина тогда входила в десятку крупнейших мировых производителей стали.

Китайские темпы начала «нулевых» напугали металлургов других стран. Металлопродукцию из КНР обложили импортными пошлинами, квотами и инициировали против нее антидемпинговые расследования.

Насколько всё серьезно? В среднем в год на продукцию черной металлургии в мире приходится от 100 до 250 применяемых мер и расследований. Китайцы устойчиво претендуют как минимум на 25% всех заградительных действий – это рекордный показатель для мировой торговли.

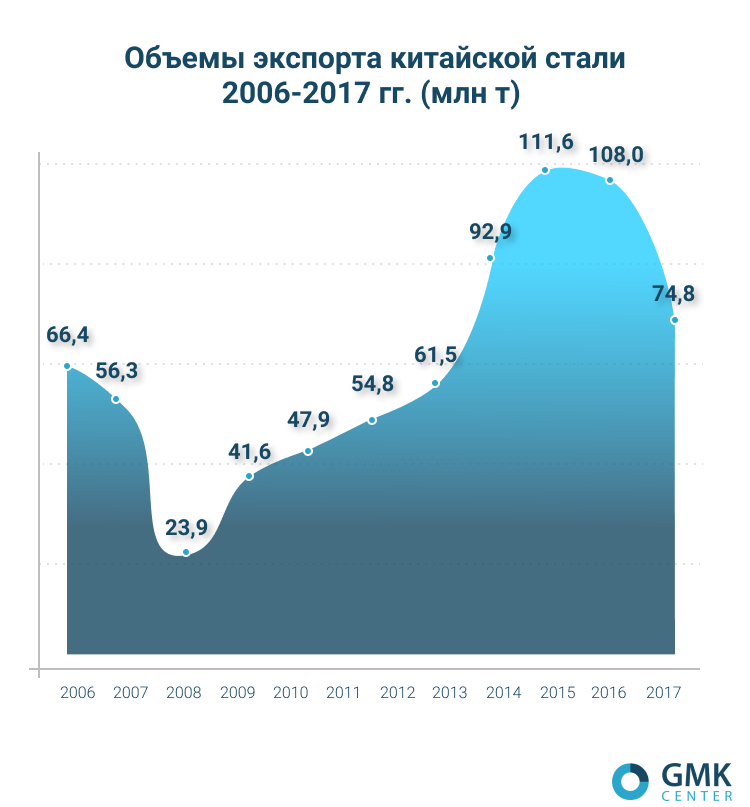

Были ли защитные меры эффективными? В 2006 году Китай отправит на внешние рынки 32,3 млн тонн стали и станет крупнейшим экспортером. В пользу экспорта сыграла дешевая рабочая сила – средняя зарплата китайского металлурга, по данным исследования консалтинговой компании Metals Consulting International Limited и Бюро трудовой статистики США (Bureau of Labor Statistics), в 2007 году составляла $1,1 в час, меньше платили только в Индии. В Украине тогда час стоил в два раза дороже, в Бразилии – в три раза, в Японии час работы металлурга предприятию обходился в $21,7, в США – $23,8, а в Германии – $34,1.

Помимо экономии на фонде оплаты труда, у Китая есть еще одно преимущество – страна обеспечена собственным коксующим углем.

Благодаря этим факторам и господдержке, китайским металлургам удавалось долгое время держать цены на свою продукцию на 10-15% ниже, чем, например, у их конкурентов из Украины и России.

Данные: Word Steel Association

Отложенный кризис

Финансовый кризис 2008-2009 гг. заметно отразился на внешней торговле Китая – в 2009 году объемы экспорта китайской металлопродукции снизились почти на 60%. В мире упал спрос на металл. Все страны из ТОП-10 производителей уменьшили выплавку стали. Но не Китай. Правительство КНР выделило 4 трлн юаней ($586 млрд) на жилищное строительство, инфраструктуру, стимулирование спроса на автомобили, бытовую технику и пр.

Госпрограмма поддерживала металлургов четыре года и стала самой обсуждаемой темой отрасли. Эксперты и аналитики прочили китайской металлургии трудности со сбытом продукции внутри страны и стагнацию отрасли и экономики в целом. Однако господдержка дала эффект: до 2014 года китайские металлурги увеличивали выплавку стали и наращивали мощности.

Приблизиться к докризисным объемам экспорта китайские металлурги смогли только в 2013 году. Но с этого момента цены на китайскую сталь начали стремиться вниз. На внутреннем рынке началась стагнация.

К 2016 году цены на китайскую продукцию упали почти вдвое. И это на фоне снижения загрузки мощностей и роста оплаты труда – по данным компании Euromonitor International, за десять лет стоимость часа работы на производстве в Китае выросла в три раза – до $3,6, что на 25% больше, чем в Бразилии, Мексике и России.

Данные: Word Steel Association

Заложники обстоятельств

В 2016 году правительство Китая поставило перед отраслью цель сократить в течение четырех лет сталелитейные мощности на 100-150 млн т (9-13%). Страна официально признала проблему переизбытка мощностей.

Уменьшать мощности в стране планировали за счет закрытия и оптимизации малых неэффективных производств. Кроме этого, в Китае намереваются закрыть 4300 угольных шахт, на которых резерв добычи оценивается в 800 млн тонн. На эти цели собираются потратить около $40 млрд.

Пока у китайских металлургов получается выполнять поручение – за 2016-2017 гг. они сократили официальные мощности на 100 млн тонн. Также, по данным информационного агентства Platts, за этот период в Китае закрыли нелегальные индукционные печи мощностью 140 млн тонн.

В этом году Китай намерен уменьшить производственные мощности еще на 30 млн тонн. Такие действия хорошо отражаются на показателях китайских предприятий – у них выросла загрузка мощностей и продолжилось наращивание объемов выплавки стали.

Меры по сокращению вынужденные. «Металлоемкость экономики Китая имеет экстремально высокое значение – 61 кг на $1 тыс. ВВП. Это неустойчивый уровень. В Южной Корее, например, – 36,6 кг, в развитых странах – 10-13 кг», – говорит Андрей Тарасенко, старший аналитик «ГМК-Центр».

Представители крупнейших китайских компаний считают, что внутренний спрос на сталь уже достиг пика, а темпы роста в мире невелики.

Как будет дальше развиваться ситуация? «Китай сможет продолжать нынешнюю кредитно-денежную политику, которая компенсирует потери в экономике из-за торговых войн с США, несколько лет от силы. Но потом будет вынужден ужесточить кредитно-денежную политику, и это плохо скажется на всем ГМК», – считает Дмитрий Хорошун, аналитик Concorde Capital.

В «ГМК-Центр» прогнозируют снижение спроса потребления стали в 2019-2020 гг. на 1-2%. «Экономика Китая переходит от модели, основанной на инвестициях, к модели, основанной на потреблении. Поэтому стране не нужно будет столько стали для роста в будущем», – комментирует Андрей Тарасенко.

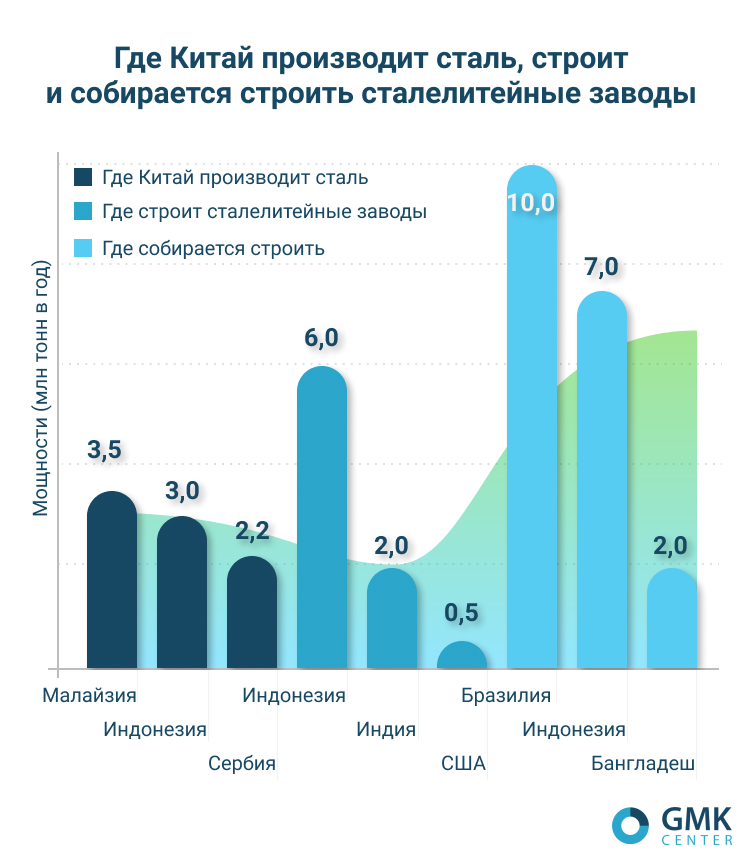

Пока металлурги пытаются осторожно диверсифицировать свои риски – при поддержке государственного финсектора увеличивают активы за рубежом: покупают и строят металлургические заводы.

Такие действия позволят им частично вывести производимую на новых заводах продукцию из-под защитных торговых мер, но вряд ли компенсируют те потери, которые понесут китайские металлурги на домашнем рынке.

Источник: The WallStreet Journal , агентство Hinhua, данные китайских компаний

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

14 июля 2026

16 июня 2026

10 июня 2026