Узнать больше

Узнать больше

Статьи Глобальный рынок цены 617 01 декабря 2021

Ситуацию на рынке стали лучше всего отражают деловые ожидания металлургов КНР. Они упали до уровня февраля 2020 года

Обстановка на мировом рынке стали в ноябре оставалась сложной: цены на сталь и железорудное сырье снижались, спрос по-прежнему был невысоким, затраты росли. И перспективы до конца года, скорее, негативные.

Основные причины такой ситуации связаны с продолжением пандемии, а также с рыночной конъюнктурой в Китае. В частности, к ключевым факторам влияния на мировой рынок стали в ноябре можно отнести такие:

- административные ограничения производства стали в Китае до 31 марта 2022 года для снижения выбросов углерода;

- падение цен на железорудное сырье ниже $100/т;

- продолжение тренда негативных ожиданий среди китайских металлургов;

- улучшение ситуации с дефицитом угля и ситуации на рынке недвижимости в Китае;

- рост себестоимости производства;

- ухудшение пандемической ситуации в мире.

Несмотря на всеобщее снижение котировок стали, в течение ноября наблюдались и ценовые всплески. Поддержку ценам на сталь в конце месяца оказал, как ни странно, все тот же китайский фактор. По данным Mysteel, по состоянию на 25 ноября запасы стали на складах в Китае упали до 10-месячного минимума. При этом несколько улучшилась ситуация в строительном секторе, который потребляет до трети всей стали в Поднебесной.

Похоже, что китайская экономика преодолела самую острую стадию энергокризиса, но производство стали до середины марта 2022 года будет оставаться под влиянием ограничений. В этом вопросе никаких послаблений и исключений, скорее всего, не будет.

На отдельных рынках сырья и металлопродукции ценовая ситуация была такой.

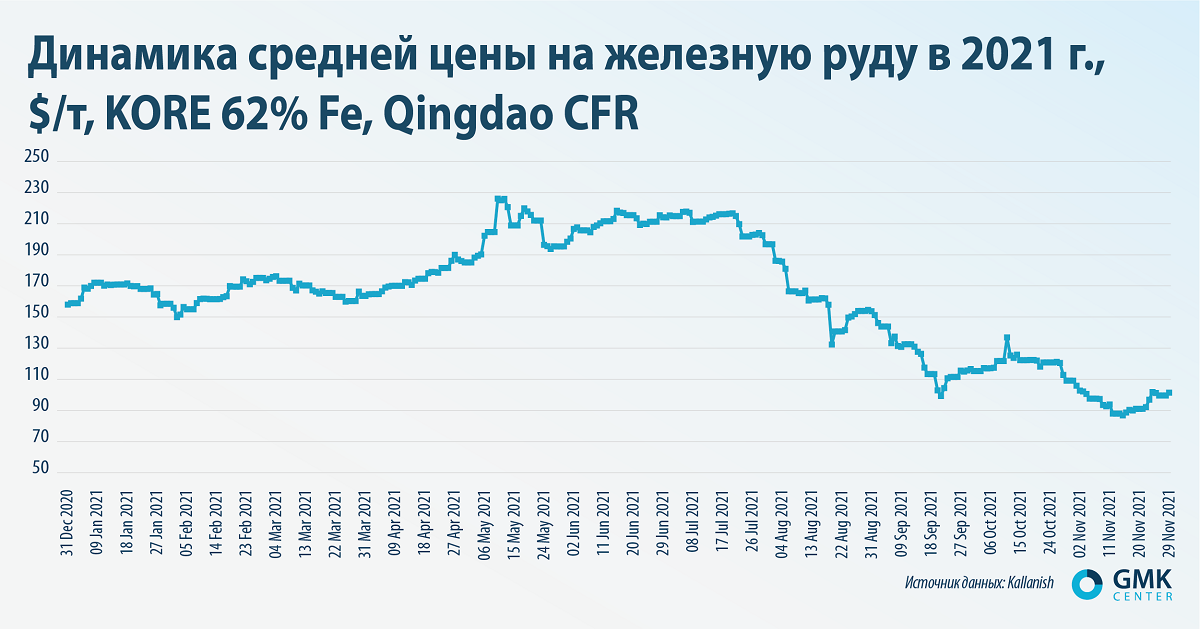

Железная руда

Средние котировки железной руды в Циндао на условиях CFR в ноябре снизились на 7,4% – до $101/т. Напомним, в октябре они снизились на 6,5% – до $109,1/т. Только в начале и конце месяца котировки превысили психологический уровень в $100/т, остальное время находясь ниже этого значения.

Ситуация в ноябре полностью отражала депрессивные настроения китайских металлургов. Индекс деловых ожиданий (PMI) в сталелитейной промышленности Китая в ноябре 2021 года составил 36,6 пункта, что отвечает уровню февраля 2020 года – периода разгара пандемии в Поднебесной.

Впрочем, сейчас негативные ожидания связаны со снижением производства на фоне низкого спроса на сталь в Китае. Это обусловлено правительственными ограничениями, в том числе для сокращения выбросов СО2 и на зимний отопительный сезон.

Незначительный рост котировок в конце месяца произошел на фоне заявлений корпорации Vale, которая намерена в 2022 году добыть 330-350 млн т железной руды. Этот показатель выше прогноза на текущий год, по итогам которого ожидается добыча на уровне 315-335 млн т.

Дополнительным фактором роста цен на руду являются ожидания увеличения производства стали в Китае. Этому способствуют краткосрочное повышение спроса за счет свободного кредитования недвижимости и погодные условия. Участники рынка допускают, что китайские сталелитейщики увеличат производство до конца года после того, как в достаточной мере ограничили выпуск, чтобы удержать его на прошлогоднем уровне.

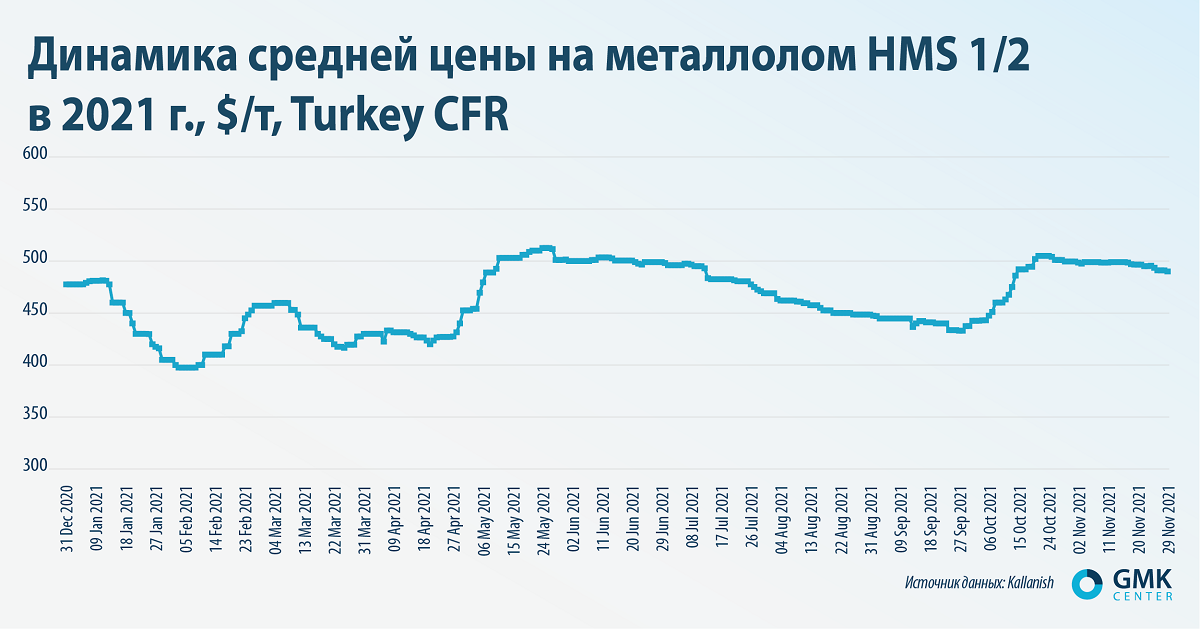

Металлолом

Средние цены на лом марки HMS 1&2 на рынке Турции по итогам ноября снизились на 2% – до $489,5/т. Напомним, в октябре они выросли на 14,2% – до $499,5/т.

Цена на лом в Турции на протяжении всего месяца вяло варьировалась в диапазоне $490-500/т. В этот период даже максимальные котировки не превышали важную психологическую отметку в $500/т.

Цены на турецком рынке находились под влиянием разнонаправленных факторов, которые в итоге и сбалансировали уровень котировок. Хотя поставщики пытались поднять цену выше $500/т, у потребителей не было необходимости покупать по такой цене.

На понижение влияли слабый спрос на готовый прокат и удешевление железорудного сырья. Уровень котировок поддерживало низкое предложение сырья со стороны американских и европейских поставщиков, а также ожидаемое ограничение экспорта лома из ЕС.

Также колебания котировок сдерживались внешними факторами. Резкое снижение курса лиры по отношению к доллару сменило настроение метпредприятий и заставило прекратить закупки.

В декабре возможно восстановление ценового роста в связи с пополнением запасов крупнейшими покупателями и формированием резервов на зимний период.

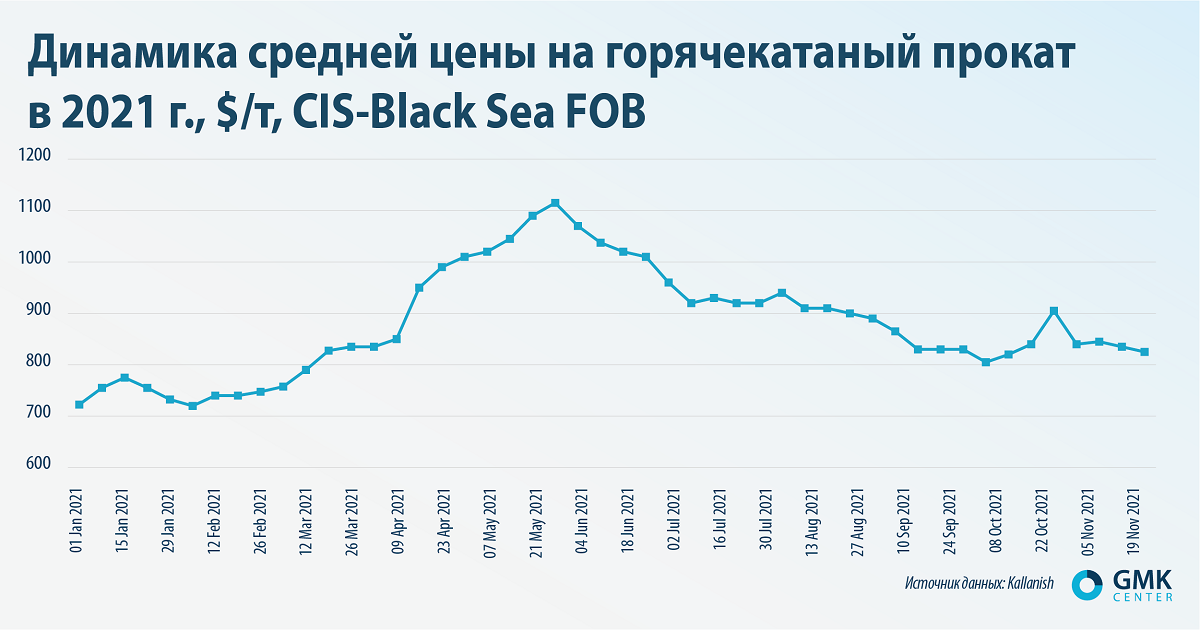

Плоский прокат

Средние цены на горячекатаный рулон в портах Черного моря по итогам ноября снизились на 10,5% – до $810/т. Котировки в ноябре все время снижались. Напомним, что в октябре они выросли на 12% – до $840/т.

На цены повлияли слабый спрос и то, что китайские металлурги вернулись на мировой рынок с относительно дешевой стальной продукцией с поставкой в январе-апреле 2022 года. Это послужило катализатором снижения цен во многих регионах мира.

Даже в Европе, куда китайская продукция не дотягивается из-за антидемпинговых пошлин, цены на листовой прокат не спешат подниматься. Хотя региональные металлургические компании планируют повышение на первый квартал 2022 года. Такую тенденцию поддержит договоренность ЕС и США об экспорте стали, где цены на продукцию несколько выше.

Вместе с тем многие потребители не решаются заключать контракты на такой длительный срок. Сами китайцы не исключают введения экспортных пошлин с 1 января 2022 года.

Сейчас спрос по-прежнему остается стабильно низким. Покупатели выжидают согласования автомобильных контрактов, чтобы понимать дальнейшее развитие ценовой конъюнктуры. Рост рынка прогнозируется не ранее середины будущего года, когда может восстановиться автопроизводство в мире.

Длинный прокат

Средние цены на заготовку в портах Черного моря в ноябре снизились на 6,1% – до $620/т. Котировки в ноябре почти все время снижались. Производители не могут значительно уступить покупателям в цене, поскольку расходы на производство продукции постоянно растут. Напомним, в октябре цена заготовки в среднем выросла на 9,5% – до $660/т.

Незначительный рост цен на $10 в середине ноября связан с отменой египетской пошлины на импорт заготовки. Однако влияние этого в целом позитивного факта на рынок было очень кратковременным. Снижение цен в Китае оказывает более существенное влияние на рынок. В данный момент настроения трейдеров зависят от ситуации на китайском рынке стали и сырья, где наступило ситуативное кратковременное улучшение.

-

Мнения Индустрия металлотрейдинг

17 июня 2025

18 июня 2025

12 июня 2025

05 июня 2025