Узнать больше

Узнать больше

На 2019 год аналитики «ГМК-Центр» прогнозируют увеличение производства стали на 3,5-4,5%, до 22-22,3 млн тонн

В 2017 году украинские предприятия вышли на новый минимум – выплавили 21,3 млн тонн стали. Статистически это самый худший результат с 1990-х. Украина выпала из десятки стран мировых производителей стали. В рейтинге WorldSteel страна заняла 12-е место.

Эффект потрясения

В 2012 году украинские металлурги произвели 33 млн тонн стали – это был лучший результат после кризиса 2008-2009 годов. Эксперты ожидали, что предприятия как минимум в дальнейшем не будут снижать объемы. Но в 2017 году с потерей контроля над частью Луганской и Донецкой областей отрасль лишилась трех крупных производителей стали – на оккупированной территории у группы «Метинвест» остался Енакиевский метзавод, у группы ИСД – Алчевский меткомбинат, а также завод «Донецксталь», который входил в одноименную группу Виктора Нусенкиса.

Также компании потеряли контроль над угольными и коксохимическими активами. Самый крупный и самый современный завод – «Алчевсккокс» ИСД, который до 2014 года был основным поставщиком кокса для двух предприятий группы, в том числе Днепровского МК (Днепропетровская обл.). С началом боевых действий сырье начало поступать с перебоями, а в конце 2017 года менеджмент ИСД заявил о потере контроля над своими активами, оставшимися на неконтролируемой территории. Из-за этого единственный металлургический завод, оставшийся у ИСД в Украине, – Днепровский МК, вынуждено останавливал производство почти на полгода.

Похожая проблема была у «Метинвест» – «Авдеевский коксохим», входящий в структуру группы, до лета прошлого года зависел от электроэнергии, поступавшей с оккупированных территорий. Периодически поставки электроэнергии прекращали, и завод находился на грани полной остановки, прекращая отгрузки продукции.

Кроме того, на оккупированной части Луганской области остался основной поставщик коксующегося угля для предприятий «Метинвеста» – «Краснодонуголь».

«Но если производство кокса можно переориентировать на другие предприятия внутри страны, то возможности по наращиванию коксующего угля отсутствуют – уголь пришлось импортировать», – отмечает Андрей Тарасенко, старший аналитик «ГМК-Центр».

Военные действия на Донбассе изменили логистику предприятий – железная дорога оказалась не готова к перераспределению поставок грузов. «Укрзализныци» не хватило пропускной способности участков, через которые пошли грузы металлургов. Самым проблемным стал отрезок Камыш – Заря – Волноваха, который ведет к Мариуполю.

На показатели работы предприятий украинского ГМК повлияла также ситуация на внешних рынках: низкий спрос и высокая конкуренция со стороны поставщиков из Китая.

В 2015 году украинские заводы сократили экспорт почти на 15%, поставив на внешние рынки 17,1 млн тонн. Рентабельность компаний тогда упала почти в три раза, на большинстве украинских заводов прошли сокращения.

«Мы гораздо тяжелее всех остальных переживаем моменты кризисов на мировых рынках, так как сильно зависим от экспорта – украинские предприятия ГМК поставляют за границу 85% продукции. Такой объем экспорта – уникальная ситуация», – говорит Александр Каленков, президент ОП «Укрметаллургпром».

Перезагрузка

Статистика WorldSteel 2017 года отмечает, что стагнация в украинской металлургии продолжилась – предприятия снизили объемы производства на 12% по сравнению с предыдущим периодом.

Но в минувшем году в общие подсчеты не были включены показатели заводов, оставшихся на неподконтрольной территории. В статистике учтены только показатели первого квартала – 0,4 млн тонн. До 2014 года в общей структуре производства продукция временно потерянных предприятий занимала не меньше 15%.

Утрату мощностей смягчили мариупольские заводы «Метинвест»: в совокупности ММК им. Ильича и «Азовсталь» увеличили выплавку стали на 0,8 млн тонн.

Источник: WorldSteel Association

К концу 2017 года меткомбинаты сумели оптимизировать внутреннюю логистику и производственные процессы.«Укрзализниця» модернизировала участок Камыш – Заря – Волноваха. Также летом прошлого года в Авдеевку провели новую линию электропередач – Авдеевский коксохим перестал зависеть от электроэнергии из оккупированной территории.

Решение наиболее важных инфраструктурных проблем совпало с улучшением ситуации на мировых рынках. Предприятия, которые остались на территории Украины, сумели улучшить свои финпоказатели.

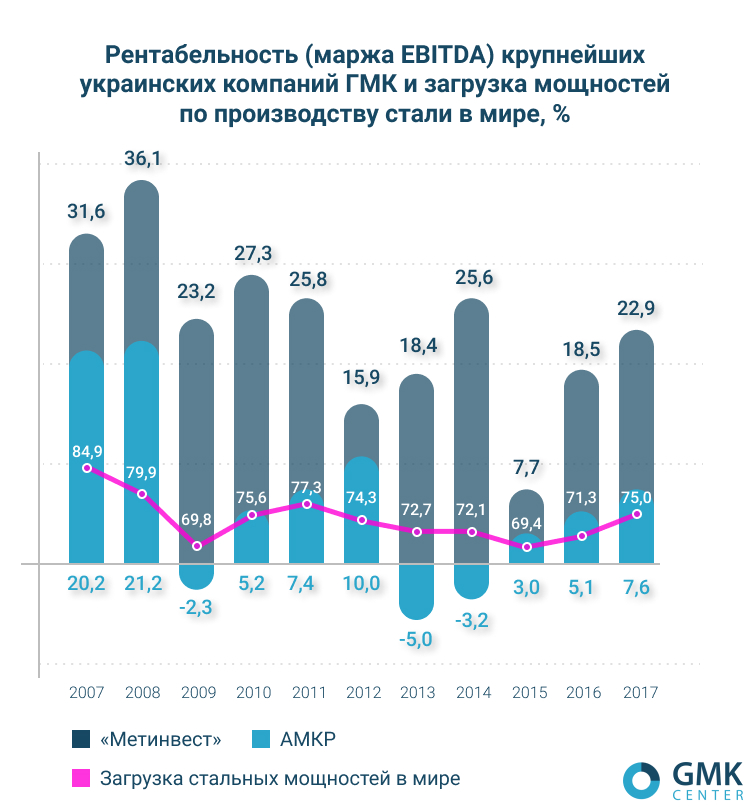

«Рост рентабельности украинских предприятий ГМК в 2016-2017 гг. произошел во многом благодаря закрытию мощностей по выплавке стали в Китае», – отмечает Дмитрий Хорошун, аналитик Concorde Capital.

По данным OECD, в 2016-2017 гг. Китай закрыл легальные предприятия годовой мощностью 100 млн тонн. Примерно в таком же объеме были закрыты нелегальные мощности по производству стали.

Новая волна

В Concorde Capital считают, что в этом году предприятия сохранят объемы выплавки стали на уровне 2017 года, – 21,3 млн тонн.

«В 2018 году будут отсутствовать объёмы временно потерянных заводов на Донбассе, но это снижение отрасль сумеет компенсировать», – говорит Дмитрий Хорошун.

Самый большой прирост даст ДМК – за 10 месяцев этого года меткомбинат уже выплавил 1,99 млн тонн стали, что почти в 2,2 раза больше, чем за аналогичный период прошлого года. Ожидается, что за 2018 г. ДМК увеличит, по сравнению с 2017 годом, выплавку стали на 1 млн тонн – до 2,4 млн тонн.

Предприятие возобновило работу после того, как группа «Метинвест» стала партнером завода – помогает поставлять сырье и продавать металлопрокат.

Данные: компании, WorldSteel, OECD, анализ Concorde Capital

Ожидается, что «Интерпайп» и ММК им. Ильича прибавят к объему производства по 100-150 тыс. тонн, а «Запорожсталь» – 200 тыс. тонн. Однако будет и существенное падение: на АМКР – примерно на 700 тыс. тонн из-за проблем с авариями и неудачными ремонтами.

На 2019 год аналитики «ГМК-Центр» прогнозируют увеличение объемов производства стали на 3,5-4,5%, до 22-22,3 млн тонн.

Опрошенные эксперты считают, что в долгосрочной перспективе возможен рост выплавки стали. «Улучшение логистики для поставок сырья и увеличение мощностей по разливке стали позволят «Азвостали» и ММК им. Ильича увеличить объемы производства на 300 тыс. тонн в год. Остальные предприятия могут приблизиться к максимальной загрузке своих мощностей, что в совокупности даст отрасли еще примерно 3,5 млн тонн в год (до 25 млн тонн). Однако из-за торговых барьеров и неизбежного ужесточения кредитно-денежной политики в Китае, выйти на этот уровень Украине будет сложно», – считает Дмитрий Хорошун.

Планы и риски

В каком виде металлопродукция будет поступать на мировой рынок? Последние два года в мире увеличивается количество антидемпинговых и специальных расследований в отношении металлургической продукции. В основном ограничения вводятся против готового металлопроката с высокой добавленной стоимостью.

При таких раскладах украинским предприятиям остается концентрироваться на выпуске полуфабрикатов – слябов и квадратной заготовки, что плохо для развития отрасли. У такой продукции низкая добавленная стоимость, производство не стимулирует металлургов инвестировать в развитие прокатного передела, разработку и выпуск качественного металлопроката. По данным «ГМК-Центр», в текущем году на полуфабрикаты пришлось почти 40% экспорта металлопродукции.

Кроме того, одно из крупнейших предприятий Украины – «Запорожсталь» – остается в зоне риска, так как здесь сталь производят исключительно с помощью энергозатратного мартеновского производства. Мартеновские печи есть и на АМКР, но там с помощью этой устаревшей технологии производится 20% продукции. Пока «Запорожстали» удается держаться на плаву. Предприятие производит продукцию с высокой добавленной стоимостью, имеет очень эффективный доменный передел, и, кроме того, группа «Метинвест», которой принадлежит 50% акций завода, снабжает предприятие коксом, железорудным сырьем и занимается реализацией части продукции. «Но при падении цен на мировых рынках «Запорожсталь» будет снижать объемы выпуска продукции вплоть до остановки мощностей», – уверен Дмитрий Хорошун. Для украинской металлургии это пятая часть производства.

-

МненияИндустрияметаллопотребление

13 июля 2026

24 июня 2026

18 июня 2026

15 июня 2026