Узнать больше

Узнать больше

Статьи Глобальный рынок металлопотребление 788 19 ноября 2025

Спрос на сталь находится под воздействием нескольких негативных факторов

Снижение платежеспособности домохозяйств и рост цен на готовый прокат в 2025 году негативно повлияли на объемы производства в секторах, генерирующих основной спрос на сталь. Перенести на конечных потребителей дополнительные расходы после введения и повышения импортных пошлин на сталь оказалось весьма проблематично для многих клиентов металлургических компаний.

Влияние макроэкономики

Экономика США переживает не самые лучшие времена. Рост реальных располагаемых доходов домохозяйств в 2025 году ощутимо замедлился по сравнению с динамикой за последние 5 лет. Уровень безработицы в августе достиг 4,3% – самого высокого месячного показателя с октября 2021 года.

Одновременно долг американских домохозяйств в III квартале повысился на $197 млрд кв./кв., до рекордных $18,6 трлн. Из них $13,07 трлн – ипотечная задолженность, еще $1,66 трлн –автокредиты, студенческие кредиты – $1,65 трлн и $1,23 трлн – потребительские кредиты.

При этом уровень займов, просроченных на 90 дней и более, составил 33%. Это самый значительный квартальный показатель с 2014 года. В целом 80% долгов находятся в стадии просрочки.

Условия банков продолжают оставаться жесткими. По данным Mortgage Bankers Association, в конце марта средняя ставка по ипотеке на 30 лет составляла 6,71%. Сейчас она все еще выше 6%. Между тем, по оценке инвестиционного банка JPMorgan, значительное восстановление продаж нового жилья возможно только при снижении ставок до 5% и ниже.

Что касается автокредитования, то здесь ставки даже повысились – на 32 б.п., до 9,41% в октябре. В консалтинговой компании Cox Automotive это объясняют сокращением количества специальных предложений от финансовых подразделений автопроизводителей.

Неудивительно, что потребители настроены пессимистично в отношении новых расходов. Прежде всего на жилье и автомобили.

Текущее металлопотребление

Вторым важным фактором, определяющим ситуацию на американском рынке в 2025 году, оказались беспрецедентные протекционистские меры. С 12 марта импорт стали в США из всех стран облагался пошлиной в размере 25%, а уже с 4 июня президент Дональд Трамп своим указом повысил ее до 50%.

Тарифный барьер в размере 50% обвалил стальной импорт за январь-август на 10,6%, до 13,9 млн т. При этом в августе было ввезено всего 1,4 млн т, а доля зарубежных поставок в балансе металлопотребления снизилась до 16%, исторического минимума. В предыдущие годы показатель был на уровне 20–23%.

Можно предположить, что до конца 2025 года ежемесячный импорт вряд ли превысит 1,5 млн т., а годовое снижение составит порядка 12%. Тогда как внутреннее стальное производство в январе-октябре увеличилось только на 3%, до 75,47 млн т. Оно не в полной мере компенсировало падение зарубежных поставок, указывая на значительное сокращение металлопотребления.

Анализ по отраслям свидетельствует о том, что больше всего пострадал сегмент длинного проката. Здесь основной спрос формирует строительная отрасль. Тогда как плоский прокат, главным потребителем которого является автопром, оказался менее уязвимым.

Рыночная ситуация

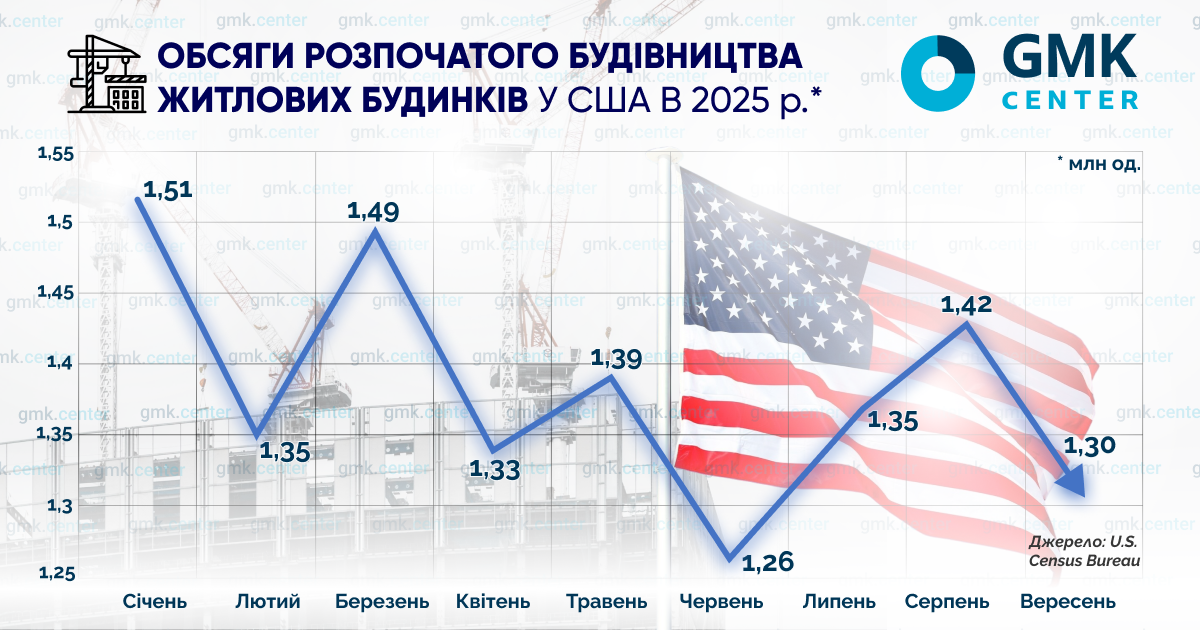

Количество новых разрешений на строительство жилья в США, выданных в январе-апреле, сократилось на 3,5%. Объемы начатого строительства нового жилья снизились на 1,6%. С февраля по сентябрь показатель был ниже январского значения, демонстрируя устойчивую тенденцию к снижению.

Аналогичная картина – в секторе промышленного и гражданского строительства. В I квартале 2025 года было введено в эксплуатацию 418 тыс. м2 торговых площадей – минимум за последние 10 лет. Ввод производственных площадей составил 20,44 млн м2. Это самый низкий показатель с 2017 года, по данным консалтинговой компании CBRE.

В автомобильной отрасли наоборот наблюдалась позитивная динамика. Продажи новых авто за январь-октябрь увеличились до 13,5 млн единиц. Это на 3,8% больше, чем за тот же период 2024 года. Но спада удалось избежать благодаря ситуативному фактору – отмене налогового кредита в размере до $7500 на покупку электромобилей с 30 сентября.

Узнав о предстоящей отмене льготных условий, многие американцы поспешили ими воспользоваться. Это стало драйвером рынка в III квартале. За счет эффекта заимствования из будущих продаж S&P Global Mobility по итогам 2025 года предполагает выход автоиндустрии США на 16,1 млн единиц. Это выше прошлогоднего показателя в 15,83 млн единиц. У Cox Automotive аналогичные ожидания – 16,1 млн единиц.

Отдельно стоит сказать о спросе на трубный прокат. В соответствии с октябрьским прогнозом Минэнерго США, добыча по итогам текущего года составит 13,53 млн баррелей в сутки (б/с). По итогам 2024 года было зафиксировано 13,21 млн б/с, то есть динамика позитивная. Но при этом количество действующих буровых установок сократилось с 482 в начале января до 414 в конце октября.

Таким образом, спрос на трубную продукцию в нефтяной отрасли заметно просел. Это объясняется как подорожанием стального проката из-за импортных пошлин, так и снижением мировых цен на нефть с $81/б в январе до $63,9/б в начале ноября.

Влияние стальных пошлин на спрос

Введение пошлин заставило крупных потребителей в строительном и автомобильном секторах переходить на закупки стали местного производства, отказываясь от зарубежных предложений. В свою очередь металлургические компании США, пользуясь отсутствием конкуренции со стороны импортеров, резко повысили собственные цены.

По расчетам Business Security Group, дополнительные расходы потребителей в результате введения и повышения стальных тарифов в США составят $29 млрд в год.

В частности, стоимость произведенных в США легковых автомобилей увеличивается на $2000 за единицу за счет подорожания импортируемых деталей, по оценкам Cox Automotive. Как результат средняя рекомендованная розничная цена нового автомобиля в августе повысилась на 3,3% в годовом сравнении, до $51 099.

По данным Бюро переписи населения США (U.S. Census Bureau), индекс цен на новые односемейные дома на стадии строительства за январь-апрель повысился на 4,2%. За аналогичный период 2024 года показатель был на уровне 2,2%. То есть темпы инфляции в строительной отрасли практически удвоились еще на первом этапе действия импортных пошлин. По оценке UBS Group, тарифы могут увеличить стоимость строительства одного дома примерно на $6400.

Безусловно, это влияет и будет влиять на спрос со стороны домохозяйств. Как в текущем году, так и в следующем.

Что дальше?

S&P Global Mobility прогнозирует сокращение автопродаж в IV квартале за счет электромобилей. Плюс сохраняющиеся проблемы с доступностью новых авто. Американцы не перестанут ездить, но с повышением цен многие будут продлевать срок службы своих старых автомобилей и грузовиков.

В первой половине 2026 года американские аналитики ожидают дальнейшего снижения ставки Fed. Несмотря на это, финансовый запас прочности у домохозяйств продолжит уменьшаться. S&P Global Mobility прогнозирует снижение продаж новых легковых автомобилей в США до 15,3 млн единиц в 2026 году. Это значит, что спрос на листовую сталь со стороны автопроизводителей будет сокращаться.

Здесь можно задаться вопросом: а как же рекордные инвестиции $13 млрд ведущего американского автопроизводителя Stellantis в расширение производства? Или планы Hyundai Motor Group нараститьпроизводственные мощности в США до 1,2 млн автомобилей в год? Неужели это не повлечет повышения спроса на автосталь?

Безусловно, повлечет. Но не в следующем году. Это более длинная история. Например, запуск простаивающего с 2023 года автозавода Stellantis в Белвидере, штат Иллинойс, намечен на 2027 год, а новый автозавод Hyundai в штате Джорджия заработает не ранее 2028 года.

Предпосылок для повышения спроса на штрипс со стороны трубников тоже нет. На 2026 год Всемирный банк прогнозирует среднюю цену нефти на уровне $60/б. Это означает стагнацию в нефтедобыче США, которая составит 13,51 млн б/с, по оценкам Минэнерго.

Прогнозы для длинного проката на 2026 года тоже не слишком оптимистичны. Американский институт архитекторов (AIA) ожидает, что по итогам текущего года общие расходы на строительство увеличатся на 2,6%, до $2,24 трлн. В 2026 году прирост составит еще 3%.

«Прогнозируемый прирост, вероятно, даже не компенсирует повышения затрат на материалы и рабочую силу. Поэтому предполагается, что объём строительства в ближайшие два года не увеличится», – говорится в консенсус-прогнозе AIA.

AIA также констатирует резкое падение количества начатых проектов в производственных отраслях. Частично это может компенсироваться за счет строительства центров обработки данных и инфраструктурных объектов, на которые выделяются государственные инвестиции.

Например, объявленная в июне текущего года федеральная программа «Инвестиции в мост» стоимостью $4,9 млрд предполагает замену и ремонт примерно 42 тыс. существующих автомобильных мостов. Из этой суммы Федеральное управление автодорог (FHWA) в 2025 году выделило только $500 млн. Основная часть расходов запланирована на следующий год.

Среди других крупных инвестиций федерального правительства можно отметить $45 млрд на строительство центров для содержания нелегальных мигрантов и $47 млрд на строительство инфраструктуры на границе с Мексикой – стена, дороги, КПП и т.д.

Исходя из этого, можно сделать такие выводы:

- Спрос на готовую сталь в США в следующем году останется слабым в ключевых секторах потребления – автомобильной и нефтяной промышленности, а также в строительстве.

- Государственные инвестиции частично компенсируют общий спад в строительстве.

- Негативный эффект от пошлин на импортную сталь сохранится в сочетании с макроэкономическими проблемами, формирующими пессимизм домохозяйств.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

14 июля 2026

16 июня 2026

10 июня 2026