Узнать больше

Узнать больше

Статьи Глобальный рынок металлопотребление 937 25 февраля 2026

Спрос на сталь в Эстонии, Латвии и Литве вернулся к росту

Рынок стали Балтии смог преодолеть постковидный спад быстрее, чем в Германии, Италии и других странах Евросоюза. Прирост в 2025 году был получен за счет увеличения производства в машиностроении и строительной отрасли – главных потребителях плоского и длинного проката. Прогнозы на текущий год также позитивны. Это указывает на устойчивость изменений, не связанных с ситуативным отскоком от низкой сравнительной базы 2023–2024 годов.

Профиль рынка

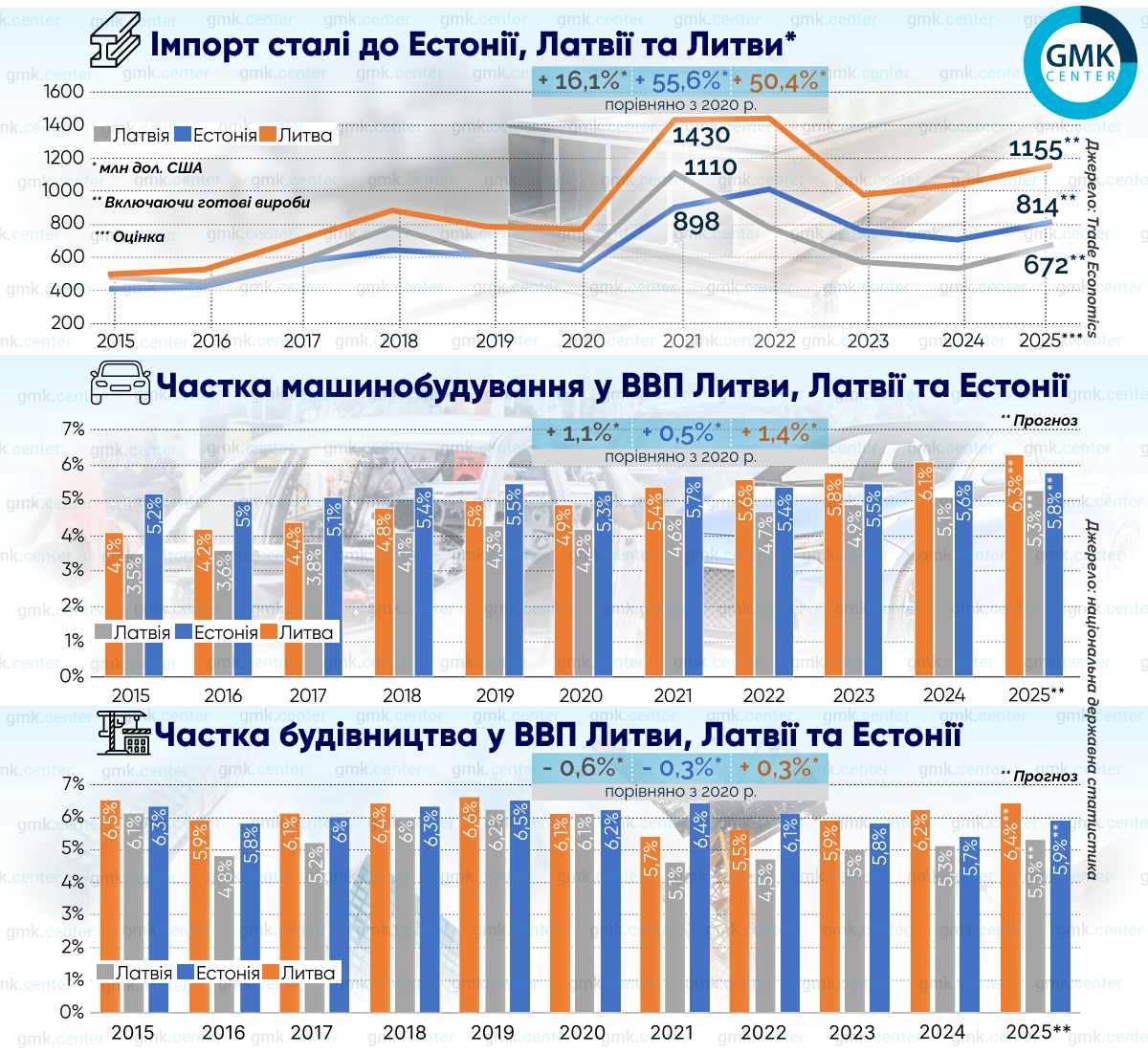

Единственный в регионе производитель, EAF-завод Liepājas metalurgs, окончательно прекратил работу в 2016 году. Потребность Эстонии, Латвии и Литвы в готовой стали полностью обеспечивается за счет импорта. По его объему можно оценивать емкость местного рынка.

Во всех трех балтийских странах наблюдалось резкое увеличение спроса на сталь в 2021 году, обусловленное программами постковидного экономического стимулирования. После сокращения финансирования инфраструктурных проектов показатели опять начали снижаться. Аналогичную динамику можно увидеть и в других странах – членах Евросоюза.

Рост стального импорта в денежном выражении в 2021–2022 годах был вызван не только физическим объемом, но и ценовым ралли на рынке. В 2025 году европейские цены на готовый прокат стабилизировались, поэтому улучшение показателей отражает реальный спрос со стороны промпредприятий и строительных компаний.

До 2022 года значительная доля балтийского импорта, особенно арматуры и листового проката, приходилась на РФ и Беларусь. Затем последовала переориентация на новых партнеров. В основном это стальные производители из Польши и Германии. Украинские предприятия остаются важным поставщиком труб и некоторых видов сортового проката. Отдельные отгрузки в Ригу и Таллинн из Южной Кореи и Вьетнама фиксировались в 2025 году, но доминирующую роль сохраняют европейские меткомпании.

В структуре стального импорта есть определенные различия. Латвийские потребители закупают в основном арматуру, крупный поставщик – CMC Poland. В Латвии спрос на сталь генерирует преимущественно строительная отрасль. Согласно таможенным данным, в 2025 году Латвия импортировала почти столько же арматуры, как и Литва, – на $210 млн против $215 млн, хотя латвийская экономика значительно меньше литовской.

Литва и Эстония в основном закупают плоский прокат. В Литве, наиболее индустриально развитой экономике Балтии, больше всего востребован холоднокатаный и оцинкованный лист для приборостроения и автопрома.

Эстонский импорт отличается акцентом на прокат с покрытиями премиум-сегмента, включая нержавейку. Основные поставщики – шведская SSAB и финская Outokumpu. Литва лидирует по объемам импорта, но наиболее дорогую сталь закупают эстонские компании.

Спрос на плоский прокат: машиностроение и ветроэнергетика

Машиностроение в Балтии прошло через кризис деиндустриализации, связанный с распадом СССР и разрывом прежних кооперационных связей. С наименьшими потерями из него удалось выйти Эстонии, у которой в 2015 году доля отрасли в ВВП была наиболее высокой. С 2022 года региональное лидерство перешло к Литве. Здесь появились новые машиностроительные заводы в свободных экономических зонах Клайпеды и Каунаса.

Большинство новых машиностроительных предприятий в Балтии выпускают высокотехнологичную продукцию с очень низкой металлоемкостью. Это надо учитывать, рассматривая ситуацию в балтийском машиностроении. Его важная особенность – экспортная ориентация.

Доля зарубежных заказов в портфеле местных предприятий составляет 66–85%. Они мало зависят от внутреннего спроса. Ключевое преимущество – качество, не уступающее немецким и шведским аналогам, но затраты на 15–20% ниже. Это позволяет успешно конкурировать на внешних рынках.

В 2025 году обрабатывающая промышленность в Литве, Латвии и Эстонии показала рост на 5,5%, 3,6% и 3,1%, подтверждая адаптацию к новым условиям. Доля машиностроения в обрабатывающей промышленности этих стран – 25–28%.

К концу 2022 года суммарная мощность балтийских ВЭС составляла 1,2 ГВт. Переломный момент наступил в 2023 году, когда литовские власти упростили законодательство. Это позволило уже в 2024 году запустить 0,513 ГВт новых мощностей. Литва стала региональным лидером. В 2025 году темпы снизились, прирост составил 0,3 ГВт после ввода в эксплуатацию ВЭС Kelme I и II.

Эстония в 2025 году начала активно вводить мощности после многолетних пауз, связанных с высотными ограничениями ветровых башен. В Латвии открылись новые ВЭС в районе Талси и Вентспилса. За счет этого к началу 2026 года общая мощность ВЭС в Балтии возросла до 3,337 ГВт. Из них в Литве – 2,5 ГВт, в Эстонии – 0,7 ГВт, в Латвии – 0,137 ГВт.

Удержать первенство по объему металлопотребления Литве удалось не только за счет позитивной динамики в машиностроении, но и благодаря опережающим темпам развития ветроэнергетики.

Спрос на длинный прокат: строительство

Своего максимума строительная отрасль в странах Балтии достигла в 2019 году. На этот период пришелся пик ввода в эксплуатацию жилья, офисов и торговых центров, а также новых промышленных предприятий.

По итогам 2025 года вернуться к доковидным объемам строительства, а значит и спроса на длинный прокат, удалось только Литве. Это произошло за счет вклада жилищного сектора, который в Эстонии и особенно в Латвии все еще проседает.

Здесь можно говорить о негативном влиянии на отрасль высоких процентных ставок по ипотечным кредитам, но стоимость ипотеки во всех балтийских странах примерно одинакова. Литва уверенно лидирует по объемам ввода нового жилья, поскольку у наиболее мощной региональной экономики самая высокая покупательная способность домохозяйств. Литовские застройщики за счет близости к Польше сумели быстрее перестроить закупку стройматериалов, ранее ориентированную на поставки из РФ и Беларуси.

В 2025 году количество жилищных транзакций в Литве превысило 50 тыс., включая вторичное жилье. Это третий по величине исторический показатель. Больше было только в 2005 и в 2021 годах.

В Эстонии итоговую статистику 2025 года несколько подпортило сокращение объемов зарубежного строительства местными компаниями – на 12%. По мнению руководителя Invego Кристиана-Тора Вяхи, основания для делового оптимизма на рынке есть.

«Кому-то нравится говорить, что у нас большой запас непроданных квартир и что покупательский интерес сегодня ниже, чем хотелось бы. На самом деле это был во всех отношениях хороший год. Это правда, мы еще очень далеки от когда-то достигнутого пикового показателя количества продаж, но мы хорошо восстановились после недавнего спада», – подчеркнул Вяхи.

Прежде всего отрасль вытянул сектор коммерческого строительства. В 2025 году в Эстонии было построено рекордное количество новых офисных площадей (почти 100 тыс. м2).

«Настолько впечатляющего года в этом секторе в Эстонии еще не было. Такое большое количество современных коммерческих площадей Таллинн в последний раз получил единовременно, возможно, 45 лет назад, незадолго до Олимпийских игр 1980 года», – утверждает глава одного из крупнейших застройщиков Эстонии.

Главным драйвером инфраструктурного строительства во всех странах Балтии является совместный проект Rail Baltica. Он предусматривает создание высокоскоростной (до 249 км/ч) железнодорожной линии «Таллинн – Рига – Каунас – граница с Польшей» (с ответвлением на Вильнюс) протяженностью 870 км. Общая стоимость работ оценивается в €23,8 млрд, 85% суммы выделяет Евросоюз. Этот мегапроект вытягивает в плюс строительную отрасль балтийских государств и сейчас находится на стадии активной реализации.

Перспективы на 2026 год: плоский прокат

Продолжение «Индустриализации 2.0» в Балтии упирается в демографическую проблему. В Латвии, согласно данным правительства, 20% зарегистрированных граждан официально проживают за пределами республики. Аналогично в Эстонии и Литве. Создавая там новые заводы, инвесторы сталкиваются с нехваткой рабочей силы.

Рост промышленного производства в странах Балтии прогнозируется всего на 2–3%. Предположение основано на ожидании дальнейшего снижения учетной ставки Европейского центробанка. Это должно оживить спрос в странах ЕС – потребителях продукции машиностроительных заводов Латвии, Литвы и Эстонии.

Машиностроение в этих странах может еще больше нарастить использование стали за счет военных контрактов. В 2025 году ряд местных предприятий сельхозмаша освоил выпуск компонентов двойного назначения (например, платформ для перевозки грузов). Заказы финансируются из бюджета НАТО и не учитываются в публичной статистике.

Ветроэнергетика внесет свой вклад в рост металлопотребления. Драйвером ее развития стала синхронизация энергосистемы балтийских стран с европейской ENTSO-E, которая завершилась 9 февраля 2025 года. Теперь производители ветровой электроэнергии в Литве, Латвии и Эстонии могут экспортировать излишки в Польшу. Они появятся после запуска новых проектов.

- Власти Литвы в 2026 году определят победителя тендера на строительство морской ВЭС мощностью 0,7 ГВт. Она будет расположена в 30–36 км от берега в районе Клайпеды.

- Власти Латвии в 2026 году проведут аукцион на право строительства морской ВЭС ELWIND мощностью 1 ГВт.

- Власти Эстонии в 2025–2026 годах выставили на аукционы строительство морских ВЭС мощностью до 1,5 ГВт.

Строительство этих объектов начнется в 2027 году, а производство необходимых металлоконструкций планируется на текущий год. В рамках подготовки в 2026 году в портах Клайпеды и Риги проведут масштабную реконструкцию портовых терминалов под перегрузку стальных лопастей длиной свыше 100 м. Эти работы потребуют дополнительных объемов стального проката.

Перспективы на 2026 год: длинный прокат

Rail Baltica продолжит генерировать спрос на длинный прокат и железнодорожные метизы в Балтии. Сейчас в Литве ведется укладка рельсов на участке от польской границы до Паневежиса, в Латвии строится транспортный железнодорожный узел в Риге, в Эстонии возводятся мостовые переходы для будущей железнодорожной линии, но по этому проекту есть фактор неопределенности.

Генеральный секретарь Министерства климата Эстонии Мартен Кокк в начале февраля заявил, что Латвия отстает на пару лет в реализации своей части работ. По его словам, на текущий год правительство Эстонии выделяет на этот проект €500 млн, тогда как в Латвии – только €250 млн.

Основную часть расходов здесь несет Евросоюз. Как отметил председатель правления ассоциации «Латвийское объединение строителей» (LBA) Эдийс Купчс, есть нерешенные вопросы относительно перераспределения средств из фондов ЕС между отраслями. Это может продлить сроки выполнения работ и повысить их стоимость. По оценкам, текущее недофинансирование проекта в его латвийской части составляет €3–4 млрд.

В 2026 году LBA ожидает замедления темпов роста строительной отрасли Латвии до 3–4% по сравнению с 6–8% в 2025 году.

В Литве позитивную динамику и далее будет поддерживать жилищный сектор благодаря увеличению покупательной способности домохозяйств. По расчетам правительства, средняя зарплата в 2026 году повысится на 8,5%, тогда как цены на жилье – на 7–7,5%, по оценкам компании Ober-Haus. Рост располагаемых доходов опередит подорожание предложений от застройщиков.

В Эстонии в 2026 году дополнительный спрос на длинный прокат может дать жилищное строительство. Ключевым позитивным сигналом для отрасли стало удвоение количества разрешений на строительство нового жилья в январе-сентябре 2025 года – до 2215 единиц. Это самый высокий показатель с конца 2021 года и хороший трамплин для наращивания объемов в 2026 году.

Выводы

- Машиностроение в Балтии создает устойчивый спрос на плоский прокат, но потенциал роста ограничен ориентацией на высокотехнологичное производство и демографическим фактором, препятствующим созданию новых предприятий.

- Увеличение спроса на длинный прокат за счет жилищного строительства возможно в Литве и Эстонии.

- Проект Rail Baltica остается долговременным поддерживающим фактором спроса на длинный прокат. Завершение первой части, включающей одноколейную железнодорожную линию (в дальнейшем предусматривается прокладка второй колеи) планируется на 2030 год.

- Потребители в Балтии в 2026 году столкнутся с повышением цен на стальной прокат, вызванный закрытием рынка ЕС от импорта стали из третьих стран (СВАМ и ужесточение квотирования). Им придется либо покупать более дорогую продукцию у европейских производителей, либо переориентироваться на новых поставщиков.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

14 июля 2026

16 июня 2026

10 июня 2026