Узнать больше

Узнать больше

Статьи Индустрия спрос на сталь 1086 23 декабря 2025

Базовый сценарий предполагает нейтральную динамику выпуска

Выпуск стали в Украине в 2025 году может снизиться на 4–5%. Негативная конъюнктура глобальных рынков привела к снижению экспорта. Помощь пришла от внутреннего рынка, который показал сильную динамику.

Результаты следующего года тяжело предсказать ввиду высокой неопределенности и проявления ряда критических рисков. В условиях экспансии китайского экспорта и усиления торговых ограничений рост для отечественной отрасли может обеспечить только развитие внутреннего рынка.

Потолок достигнут

В 2025 году, на четвертый год войны в Украине, металлургические компании предварительно могут снизить выпуск стали до 7,2–7,3 млн т с 7,6 млн т годом ранее.

Это первое серьезное снижение объема выпуска после начала российского вторжения. В 2023 году наблюдалась стабилизация, в 2024 году производство стали показывало восстановительный рост. Динамика 2025 года свидетельствует о том, что потолок отрасли в текущих условиях достигнут.

В конце прошлого года в прогнозе GMK Center было высказано предположение о снижении выпуска стали на 9% до 6,8 млн т ввиду таких рисков, как необходимость импорта коксующегося угля после остановки добычи в Покровске, снижение цен на лом и полуфабрикаты на глобальном рынке, высокие цены и снабжение энергией, негативное влияние торговых ограничений в США и ЕС. Все эти факторы в течение года проявили свое негативное влияние – экспорт стали из Украины за январь-ноябрь 2025 года снизился на 4% г./г.

Экспорт

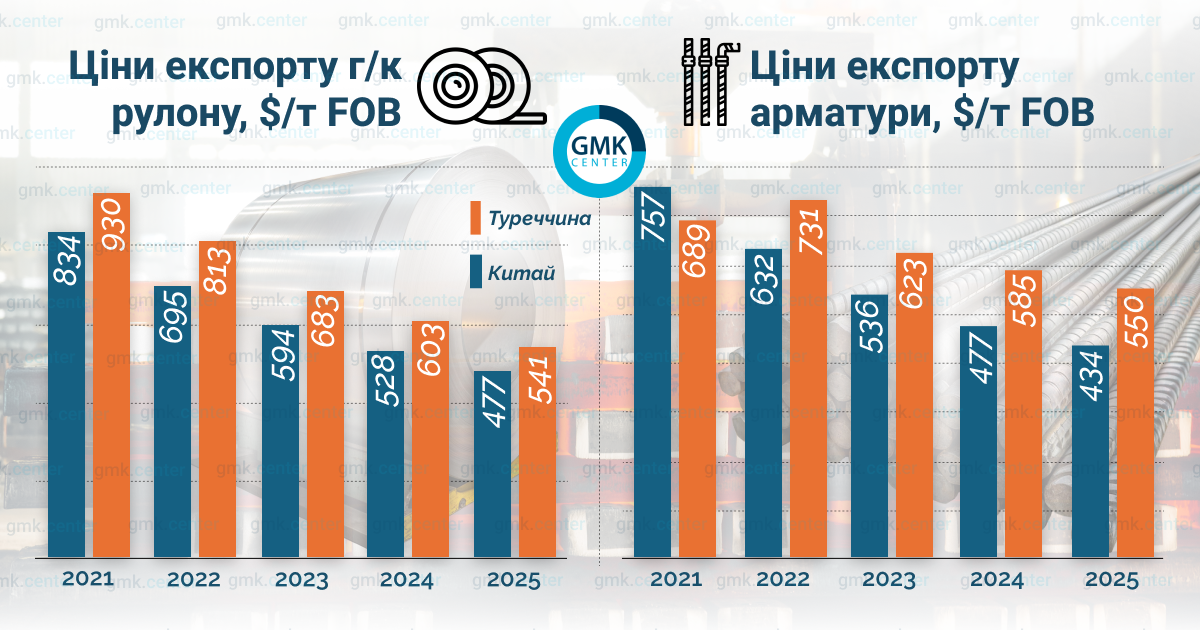

2025 год был непростым для экспорта стальной продукции. Агрессивный экспорт Китая, прибавивший 13% за 10 месяцев этого года, привел к снижению цен на глобальных рынках. Цены экспорта плоского проката из Турции, например, снизились на 10%, арматуры – на 6%. Это оказывало колоссальное давление на стальных производителей Украины, испытывающих проблемы с конкурентоспособностью на глобальных рынках из-за высоких цен на энергию, логистику, импортный уголь.

Экспорт полуфабрикатов из Украины снизился на 31%. Именно повышение экспорта полуфабрикатов было главным фактором увеличения выпуска стали в 2024 году. В 2025 году ценовая конъюнктура для рынка квадратной заготовки ухудшилась вместе со снижением цен лома, который поддерживал цены на полуфабрикаты. Китай нашел для себя новую модель экспорта в условиях усилившихся торговых ограничений за счет экспорта заготовки, который за 10 месяцев 2025 года увеличился более чем в два раза, до 12 млн т.

Украинские производители вынуждены были оставить рынки MENA и Южной Америки, что означает потерю 400 тыс. т экспорта. На 120 тыс. т снизился экспорт заготовки в Болгарию, что вероятно обусловлено производственными факторами на фоне ослабления рынка в ЕС, введения импортной пошлины в США в размере 50% и антидемпинговых мер против арматуры в Канаде.

Такая ситуация ограничивает круг доступных рынков для экспорта Украины и усиливает важность европейского рынка для отечественных компаний. На первый взгляд экспорт стали из Украины в ЕС не изменился в этом году, но экспорт готовой стальной продукции прибавил 17% г./г. за январь-ноябрь. Зависимость Украины от рынка Евросоюза возросла до критической.

Такая ситуация ограничивает круг доступных рынков для экспорта Украины и усиливает важность европейского рынка для отечественных компаний. На первый взгляд экспорт стали из Украины в ЕС не изменился в этом году, но экспорт готовой стальной продукции прибавил 17% г./г. за январь-ноябрь. Зависимость Украины от рынка Евросоюза возросла до критической.

Доля рынка ЕС в экспорте готовой стальной продукции по итогам 11 месяцев 2025 года составила 81% или 78% для всей стали, включая полуфабрикаты. Почему это важно? ЕС сейчас проходит через трансформацию политики, усиливая роль регуляций, в том числе СВАМ, импортные квоты. Любое регуляторное решение европейских властей может крайне болезненно отразиться на отечественном стальном производстве.

Экспорт чугуна в 2025 году прибавил 49% за счет роста поставок в США, где Украина является вторым крупнейшим импортным поставщиком после Бразилии. Повышение пошлин на импорт стали до 50% встряхнуло рынок стали США, что позволило нарастить экспорт украинского чугуна, несмотря на импортную пошлину в размере 10%.

Американский рынок занимает 74% в экспорте чугуна из Украины. Поставки на рынок ЕС сохранились на неизменном уровне. Пока дешевый российский чугун присутствовал на европейском рынке, отечественной продукции было трудно добиться внимания покупателей.

Внутренний рынок

Немного поддержал украинских производителей стали внутренний рынок, что по итогам 2025 года может прибавить 10–12%, до 3,6–3,7 млн т. Импульс рынку, вероятно, придала активизация строительства оборонных сооружений и повышение спроса со стороны ВПК.

Изначально мы были скептичны в отношении внутреннего рынка, видя одноразовый характер строительства оборонных проектов в 2024 году. Из 300–400 тыс. т роста потребления стали на местном рынке украинские производители смогли поставить только часть – 100–200 тыс. т, другие 200 тыс. т были обеспечены за счет увеличения импорта (+20%).

Операционные ограничения

Сокращенный выпуск стали был обусловлен и производственными факторами. В мае-июне проводился капитальный ремонт доменной печи № 9 на «Каметстали» вместе с капитальным ремонтом конвертера № 1. «Интерпайп» не производил сталь с мая из-за поломки трансформатора электропечи, возобновление ожидалось только в ноябре.

Загрузка мощностей довольно высока и в 2025 году составила более 80%. Резерва для наращивания выпуска в следующем году практически нет. Увеличение выпуска стали до уровня 2024 года технически возможно после запуска оборудования, которое было в ремонте в этом году. Есть ряд рыночных ограничений и важных рисков, которые будут ограничивать выпуск стали в Украине в следующем году.

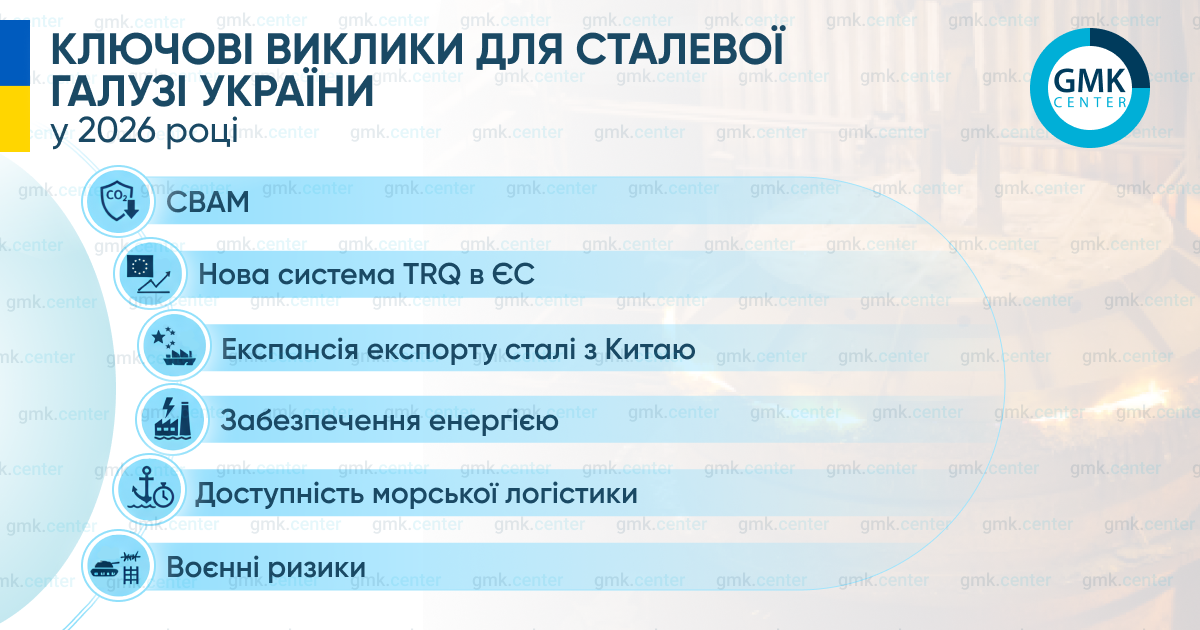

Вызовы и риски 2026 года

Первым вызовом, с которым столкнутся все экспортеры стали в ЕС, является СВАМ. Он уже негативно повлиял на украинский экспорт, поскольку продажи на I квартал 2026 года стартовали месяц назад, а проект параметров СВАМ был опубликован только 17 декабря.

В проекте регуляции дефолтные значения углеродной интенсивности завышены настолько, что работать можно только с использованием фактических данных о выбросах. С ними проблема, ведь фактические данные требуют верификации, которая по итогам 2026 года будет доступна только в 2027 году. Высокая неопределенность оттолкнула европейских покупателей от импорта. СВАМ уже работает как технический барьер, ограничивая импорт, в том числе и украинский.

Украина стремится получить рекомендацию о временном исключении от СВАМ, основываясь на пункте о форс-мажоре, которым является российское вторжение. Если европейские власти не примут аргументы украинской стороны и Украина не получит освобождения, это будет крайне болезненным для местной стальной отрасли, учитывая высокую степень зависимости от рынка ЕС.

Из-за СВАМ Украина может лишиться экспорта длинного проката и квадратной заготовки в ЕС в ближайшие пару лет, а также части экспорта чугуна. Это приведет к закрытию двух или трех доменных печей из семи, которые работают на данный момент.

С июля в ЕС стартует более ужесточенная система импортных тарифных квот (TRQ). Ожидается, что импорт в ЕС снизится на 40–50% г./г. В проекте регуляции Еврокомиссия предусмотрела особый статус Украины как кандидата в члены ЕС и страны, пострадавшей от последствий войны. В расплывчатой формулировке обозначено, что эти факторы должны быть учтены без утраты эффективности введения самой защитной меры.

Выглядит так, что предполагается некий особый подход для Украины, однако дизайн остается предметом для переговоров и несет риски. Если допустить, что в отношении Украины будут введены квоты, это может иметь критические риски для отечественной отрасли, учитывая высокий уровень зависимости от рынка Евросоюза.

В 2026 году выпуск стали в ЕС может прибавить 13–14% для удовлетворения потребности в дополнительном снабжении из-за сокращения импорта. Это может означать повышение спроса на чугун и возможный рост цен. Положительным моментом является отказ ЕС от импорта российского чугуна с 2026 года, что создаст дополнительный спрос в 700 тыс. т.

Привлекательность европейского рынка чугуна может повыситься. Смогут ли украинские производители извлечь из этого пользу – открытый вопрос. К рынку Евросоюза активно присматриваются экспортеры из Бразилии – главный конкурент на американском рынке. Бразилия и ряд других стран имеют низкие дефолтные значения углеродной интенсивности, что может изменить рынок чугуна в ЕС в течение ближайших 5 лет.

Расширение географии экспорта стали из Украины на другие регионы в следующем году кажется маловероятным. Китай объявил о старте с января 2026 года процедуры лицензирования экспорта стали, но, по нашему мнению, пока это будет работать как метод контроля, а не ограничения.

Вероятно, экспорт стали из Китая сохранится высоким в следующем году на уровне выше 100 млн т. Испытывая проблемы с высокими расходами на энергию, логистику, импортный уголь, украинские экспортеры будут проигрывать китайским или российским конкурентам на рынке MENA, Турции и других рынках, которые предполагают морские поставки.

Конкурентоспособность украинских металлургических компаний в 2026 году снова будет под давлением из-за активных российских атак на энергетическую и портовую инфраструктуру. На сегодня перспективы поставок Черным морем под вопросом. Снабжение электроэнергией ограничивается, цена электроэнергии превышает цену в соседних странах ЕС на 30%.

Прогноз на 2026 год

Оценивая перспективы для отечественных стальных компаний на 2026 год, мы видим риски сокращения поставок в ЕС. В другие регионы развитие экспорта маловероятно из-за слабой конъюнктуры и утраты запаса ценовой конкурентоспособности украинскими производителями. Основные надежды на внутренний рынок, который может показать рост на уровне 5–10% либо на новых оборонных проектах, либо на проектах восстановления в случае завершения войны.

GMK Center оценивает возможный объем выпуска стали в 2026 году в 7,2 млн т (базовый сценарий), что подразумевает нейтральную динамику к 2025 году. Это потолок объемов выпуска в текущих условиях.

Наращивание выпуска возможно только при запуске оборудования, простаивающего с 2022 года, что требует масштабных капитальных ремонтов и многомиллионных инвестиций. Для этого необходимо завершение войны и нет рыночных условий. Оптимистичный сценарий предполагает лишь возврат до уровня 2024 года – 7,6 млн т.

При пессимистическом сценарии нас ожидает снижение до уровней, близких к 2023 году – 6,3–6,6 млн т. Если экспорт стали в ЕС будет ограничен из-за СВАМ и TRQ, морская логистика в течение длительного времени будет заблокирована, внутренний рынок не оправдает ожиданий. Возникновение этих системных факторов будет означать стагнацию отрасли долгосрочно.

-

МненияИндустрияметаллопотребление

13 июля 2026

24 июня 2026

18 июня 2026

15 июня 2026