Узнать больше

Узнать больше

Статьи Индустрия ГМК Украины 7540 24 декабря 2024

Производство стали в 2024-м году превысило ожидания, но в следующем году выпуск может снизиться на 9%, а экспорт – на 16%

Состояние стальной отрасли Украины является важной составной частью прогнозов экономики страны. ГМК Украины со всей цепочкой обеспечивали 5,7% ВВП в 2023 году и практически 15% всего экспорта.

Беспрецедентные вызовы на третьем и четвертом годах войны, а также неблагоприятная глобальная конкурентная среда создают основание для осторожных и пессимистичных прогнозов.

Выпуск стали в 2024 году превысил ожидания

Выпуск стали в Украине в 2024 оказался гораздо лучше ожиданий. По итогам года он может составить 7,5 млн тонн, что на 21% выше, чем в прошлом году. Но это все еще на 65% меньше, чем до войны. В 2021-м выпуск стали в Украине в составлял 21,4 млн тонн.

«Морской коридор», который был запущен в конце 2023-го, позволил разгрузить транспортные пути на западных границах и упростить логистические задачи стального экспорта. Весной 2024-го в работу была запущена вторая доменная печь на АМКР, в результате экспорт полуфабрикатов вырос на 650 тыс. тонн или на 60% за 11 мес. 2024, а проката – на 500 тыс. тонн или на 40%.

«Морской коридор» также способствовал возобновлению экспорта железной руды в Китай. За 11 мес 2024 в Китай было поставлено 13,0 млн тонн железных руд из Украины, что составляет 43% всего украинского железорудного экспорта.

Наши прогнозы на 2025 год основываются на возросших рисках и вызовах для всего горно-металлургического комплекса Украины. Сумма этих вызовов и их негативных последствий напрямую повлияют на уменьшение объема производства и экспорта продукции ГМК.

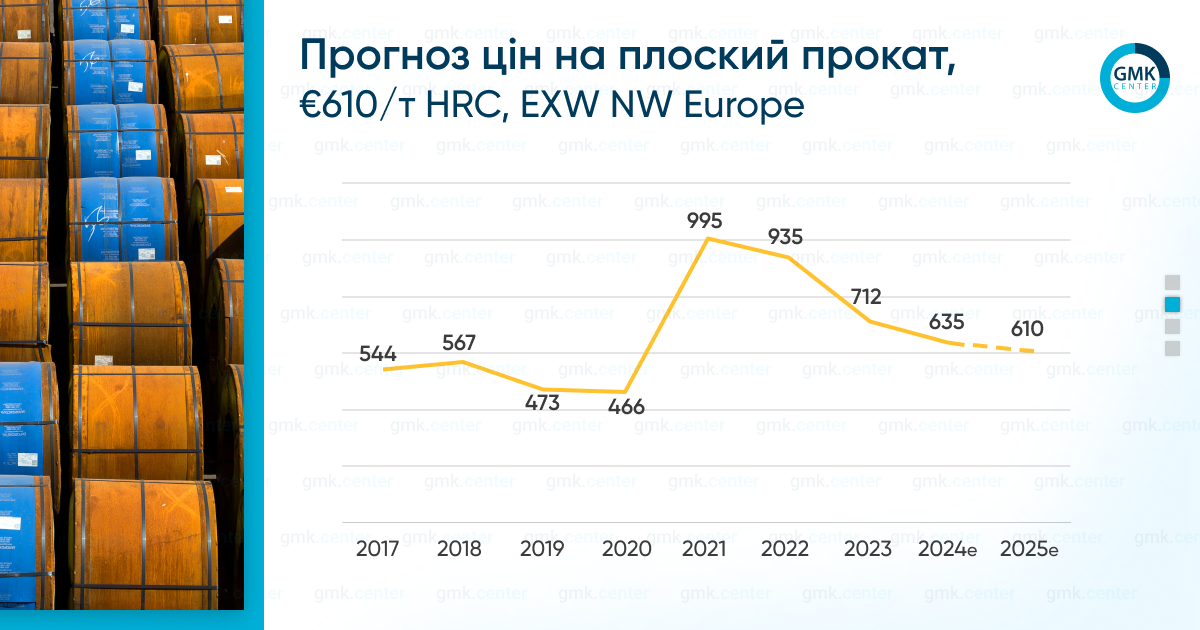

В 2025-м ожидается снижение цен

Глобальный рынок стали и сырья переживает кризисный период. Рост экспорта стали из Китая совпал с периодом слабого спроса на ключевых рынках. Экспорт стали из Китая в этом году может вырасти на 25% до 115-118 млн тонн, включая полуфабрикаты. В то же время активность отраслей, потребляющих сталь в ЕС, может упасть на 3-4%. Как результат, цены на плоский прокат в ЕС упали на 11% в 2024 году, а многие производители оказались на грани платежеспособности. Порядка 80% украинской стальной продукции экспортируется в ЕС, именно поэтому падение спроса и цен на сталь в ЕС негативно влияет на объем производства в Украине.

Следующий год также обещает быть сложным. Ожидается, что потребление стали в Китае снизится на 1,5% в 2025-м. Вероятно, что экспорт останется на высоком уровне – около 100 млн тонн. Это будет оказывать давление на цены на глобальных рынках. Снижение в следующем году составит около 0,7% с некоторым восстановлением во второй половине года. Поэтому, мы ожидаем что цены на плоский прокат в ЕС в 2025 году снизятся еще на 4%.

В 2024-м средняя цена на ЖРС упала на 10% до $110 за тонну Fe62% в Китае. В 2025-м мы пессимистично настроены в отношении цен на железную руду. Китаю предстоит системная борьба с сокращением мощностей в ближайшие годы. Очевидно, что спрос на сталь в Китае будет стагнировать, а стимулы призваны только смягчить последствия. Мы ожидаем высокую волатильность в ценах на руду в следующем году, учитывая остающиеся высокие запасы и вероятный избыток снабжения. В таких условиях цены на ЖРС могут снова потерять 13-14% до $95.

Падение цен на ЖРС негативно отражается на конкурентоспособности вертикально интегрированных производителей стали Украины, для которых сегмент железной руды всегда был важным фактором прибыльности. Поэтому, сокращение маржинальности по всей цепочке также может обусловить сокращение стального экспорта из Украины.

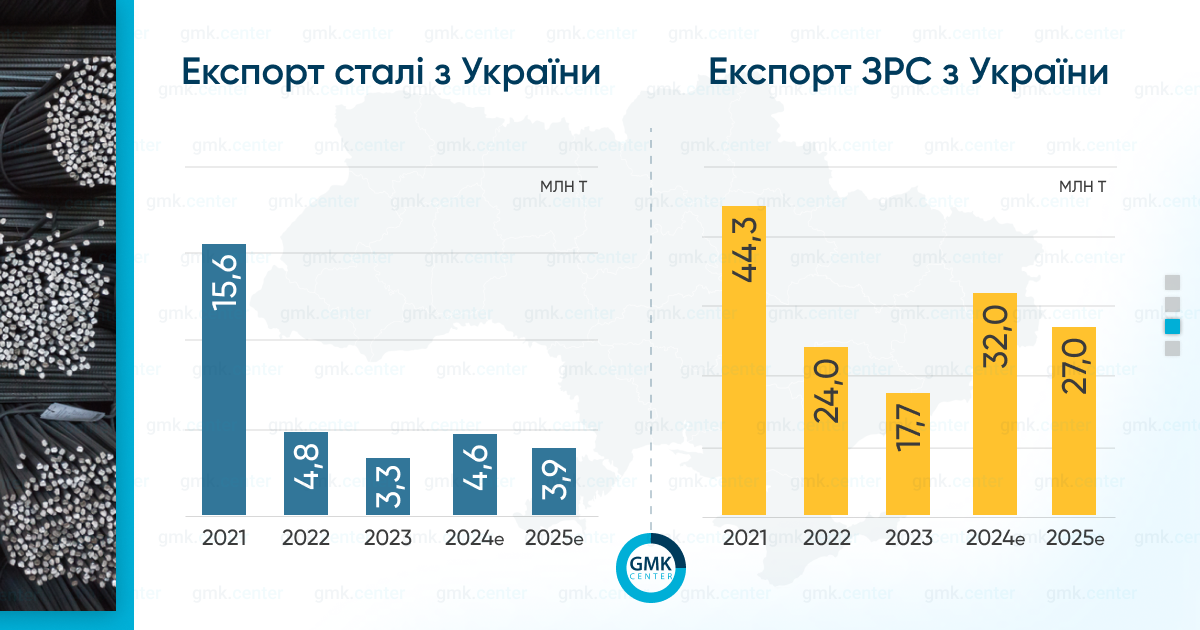

Экспорт стали и железной руды упадет в 2025 году

Уходящий 2024 год ознаменовался локальным пиком экспорта стали и железной руды из Украины. Мы ожидаем снижения экспорта стали из Украины в следующем году. Во-первых, мы ждем ухудшения ценовой ситуации. Во-вторых, по всему миру наблюдается волна усиления импортных ограничений.

Экспорт полуфабрикатов был ключевым фактором роста экспорта стали из Украины в 2024-м. В следующем году этот показатель может снизиться на 300-500 тыс. тонн, чему будут способствовать сугубо экономические причины. Диспаритет между дешевеющей железной рудой и относительно дорогим ломом сделал выгодным экспорт квадратной заготовки. В 4 кв. 2024 цены на лом из-за активного экспорта заготовки из Китая просели, что, вероятно, негативно повлияет на глобальный экспорт заготовки, а из Украины в первую очередь. Тяжелая ситуация на внутреннем рынке привела к тому, что «АрселорМиттал Кривой Рог» остановил доменную печь и продолжает работу с одной.

Экспорт чугуна держится на уровне 1,3 млн тонн уже третий год подряд и имеет все шансы сохраниться в 2025-м. Но может измениться география экспорта в сторону США, где рынок предлагает большую прибыльность, по сравнению с рынком Европы.

«Морской коридор», во многом, развязал руки металлургам. Но если посмотреть на статистику экспорта, то вырос он за счет соседних стран ЕС, доступ к которым возможен по ж/д. Поэтому, особый риск представляет собой продление действия режима исключения Украины от импортных пошлин в ЕС, что истекает в начале июня 2025.

Агрессивный экспорт аграрной продукции в этом году и конфликты с нашими европейскими соседями могут привести к тому, что действие беспошлинного режима с ЕС будет под угрозой. Польша во время своего председательства в Совете ЕС может ограничивать импорт украинской аграрной продукции. В результате экспорт стальной продукции из Украины также может попасть под ограничения защитных мер в ЕС. Напомним, что механизм защитных мер на рынке стали в ЕС будет пересмотрен в сторону ужесточения и представлен к апрелю 2025-го. На сегодня оценить последствия невозможно, но это будет крайне негативно для всей экономики Украины.

Импортные ограничения США

Возвращение Трампа в Белый дом, как ожидается, приведет к активизации торговых войн. Например, продление сделки о беспошлинной торговле сталью между США и ЕС считается маловероятным. Можно допускать, что такое же решение будет применено и к Украине в вопросе исключения из-под действия секции 232. На сегодня продукция украинских металлургов не подлежит уплате 25% импортной пошлины. Это дало возможность в 2024-м экспортировать около 60 тыс. тонн трубной продукции. Стальной прокат из Украины в США не поставляется из-за целого ряда антидемпинговых мер. Но на следующий год объемы экспорта труб находятся под угрозой.

Вызовы снабжения коксовым углем

Поставки угля являются важным риском для украинских металлургов, что может влиять на объемы экспорта. Внутренняя поставка угля для коксования в Украину высоко концентрированная. Доля шахтоуправления «Покровское» на рынке, по нашим расчетам, в 2024 году составляла 66%. В результате боевых действий работа шахтоуправления может быть остановлена. В таком случае, отечественная отрасль может оказаться перед вопросом поиска источников поставки до 2,5 млн тонн коксующегося угля или кокса. Физически заместить местные поставки за счет импорта можно. Но импортный уголь будет обходиться дороже. К примеру, если мы говорим об угле из Австралии, то это до $50 дороже и увеличит себестоимость стали на 10-12%. Такой маржинальности у отечественных металлургов нет. Таким образом, может возникнуть вопрос экономической целесообразности такого импорта, а вместе с тем ограничение выпуска стали за счет уменьшения экспорта. В первую очередь, может пострадать экспорт продукции морем, что связано с высокими транспортными расходами.

Низкие цены на ЖРС

Цена в $95 может сделать поставку железорудной продукции в Китай нерентабельной. Высокая долларовая инфляция в Украине значительно повысила расходы железорудных компаний. Например, у одного из производителей по итогам полугодия себестоимость в долларах выросла на 11%. К тому же важной проблемой являются высокие цены на электроэнергию, что занимает в расходах на производство железорудного концентрата до 50%. Поэтому, в следующем году, мы ожидаем сокращения экспорта ЖРС из Украины на 15% до 27 млн тонн.

Активность боевых действий

Завершение боевых действий позволит несколько стимулировать экспорт ЖРС за счет снижения стоимости транспортировки по морю, но эффект не будет резким. Сегодня «морской коридор» предусматривает повышенные платежи за фрахт, страховку и премии за риск для экипажа. Но по мнению игроков логистического рынка, транспортные расходы быстро не снизятся. Во-первых, число судов готовых обслуживать наш регион ограничено. Во-вторых, риски в Черном море сохранятся из-за большого количества угроз, например, морских мин.

По нашему мнению, если негативных сценариев удастся избежать, экспорт стальной продукции из Украины в 2025-м может снизиться на 600-700 тыс. тонн. При этом для металлургической отрасли и для экспорта существует слишком много факторов риска, которые могут тотально перевернуть картину в худшую сторону. Возможность мы видим только одну – завершение войны.

Внутренний рынок стагнирует

Если в 2023 году потребление стали в Украине прибавило 57%, что было восстановлением после шока начала войны. То уже в 2024, по нашим ожиданиям, потребление осталось примерно на том же уровне – 3,4 млн тонн, за вычетом труб. Несмотря на рост экономики на 3,5%-4,0%, в 2024-м мы не увидели роста потребления стали.

Индикаторы отраслей потребления были противоречивыми. С одной стороны, строительство зданий прибавило существенные 26% за первое полугодие 2024-го. При этом площадь начатых проектов жилой недвижимости снизилась на 6,6% г/г. Это можно объяснить активизацией завершения уже начатых проектов, но новые развивать никто не спешил. Отсюда и меньшее потребление стали на завершающих этапах строительных работ. По нашим оценкам, до войны на сектор строительства приходилось 78% потребления стали в Украине.

В промышленности также наблюдается разнонаправленная динамика. Например, объем выпуска строительных металлических конструкций вырос на 21,7% за 6 месяцев 2024-го, при этом выпуск металлических емкостей (контейнеров, элеваторов) снизился на 0,6%. Выпуск машин и оборудования прибавил 11,9%, в то время как выпуск транспортных средств упал на 2,5%.

В следующем году мы также ожидаем нейтральной динамики внутреннего рынка. Если активные боевые действия продолжатся большую часть года, потребление имеет шанс снизиться на 5%. Если боевые действия будут остановлены в начале года и программы восстановления начнутся уже к концу 2025-го, то потребление имеет шанс вырасти на 5%.

Реализация программ послевоенного восстановления может быть фактором роста. Но здесь велико пространство для сценариев и различных вариантов расчета. Диапазон оценок в потреблении стали для послевоенного восстановления разнится от 1 млн тонн до 3 млн тонн, по разным источникам. Кроме того, этот дополнительный объем потребления будет «размыт» на несколько лет. Мы не считаем, что в первые месяцы после завершения боевых действий спрос на сталь будет взрывным. Кроме того, у Украины отсутствует успешный опыт в реализации масштабных инфраструктурных проектов. Достаточно вспомнить ЕВРО-2012. Поэтому мы скептичны в оценке влияния этого фактора на потребление стали в Украине.

Предел прочности истощается

Вся европейская металлургия находится в кризисном состоянии в 2024-м и, как минимум, в первой половине 2025-го. Украинская металлургия, которая является неотъемлемой частью европейского рынка стали, не может быть в стороне от этих негативных процессов.

Вышеперечисленные факторы риска и уже исчерпавшийся запас прочности отрасли в Украине, обусловили наши ожидания снижения всех ключевых показателей. По нашему мнению, выпуск стали в Украине в 2025-м может снизиться на 9,3% до 6,8 млн тонн. Но есть и более пессимистичные сценарии с полной остановкой некоторых производителей как ЖРС, так и стали.

Проблемы в цепочках поставок, стагнирующий домашний рынок, ухудшающиеся условия для экспорта – главные факторы ограничивающие развитие украинского стального сектора. В 2025-м году ухудшатся не только физические показатели, но и маржинальность компаний, что в результате снизит возможности инвестиций для поддержки уровня производства. Завершение активной фазы боевых действий сможет оказать частичное позитивное влияние на ситуацию в отрасли, но только через год после этого. Все факторы указывают на то, что 2025-й год будет очень сложным для ГМК Украины.

-

МненияИндустрияметаллопотребление

13 июля 2026

16 июля 2026

24 июня 2026

18 июня 2026