Узнать больше

Узнать больше

Статьи Глобальный рынок цены на арматуру 4947 01 ноября 2024

В Турции и Китае котировки выросли, тогда как в США и Европе – снизились

В октябре 2024 года мировой рынок арматуры демонстрировал разные ценовые тенденции в зависимости от региона. В Турции рост цен происходил на фоне повышения котировок металлолома и стабильного спроса на внутреннем рынке. В то же время в США наблюдалась негативная ценовая динамика из-за слабого спроса, вызванного экономической неопределенностью. Европейский рынок был под давлением растущей конкуренции со стороны импортной продукции, а в Китае цены на арматуру умеренно поднялись на фоне осторожных экономических прогнозов.

Турция

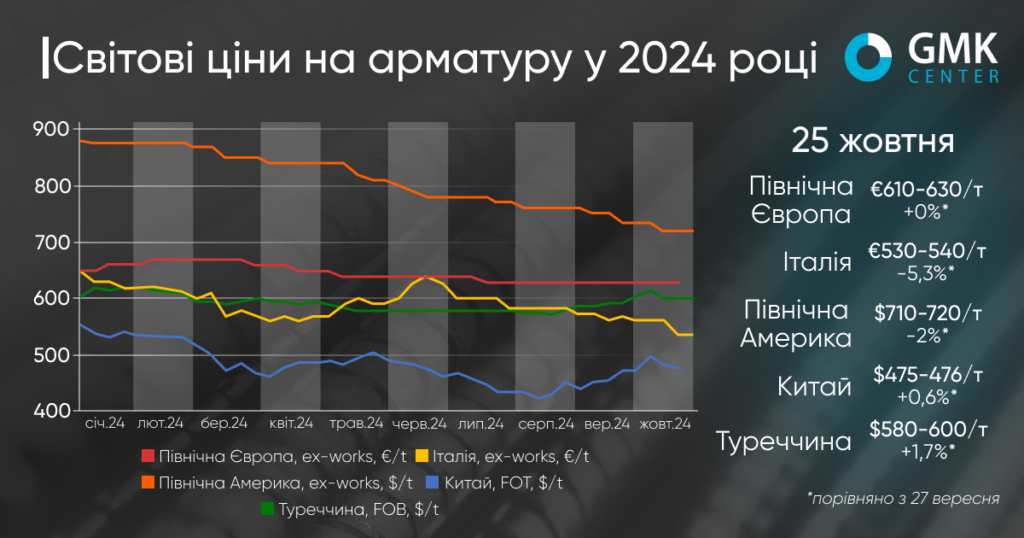

Цены на арматуру в Турции за период 27 сентября – 25 октября 2024 года выросли на 1,7% – до $580-600/т FOB. Этот рост продолжает тренд, который длится второй месяц подряд. Спрос на арматуру на внутреннем рынке оставался относительно сильным, частично из-за ограниченного предложения определенного ассортимента, что способствовало росту цен.

Один из главных факторов роста цен на арматуру – это рост цен на металлолом. Американский и европейский лом (HMS 1&2 80:20) был на уровне $376-377/т CFR, что способствовало положительной динамике на рынке арматуры. Увеличение стоимости металлолома привело к росту производственных затрат, которые турецкие производители стали компенсировали повышением цен на конечную продукцию.

Кроме того, турецкие производители воспользовались ростом цен на арматуру в Китае, учитывая положительные макроэкономические прогнозы, объявленные китайским правительством после празднований Национального дня. Также в октябре активизировались европейские покупатели турецкой арматуры, поскольку стартовал новый период квот по импорту арматуры в ЕС.

На экспортных рынках турецкая арматура сталкивается с конкуренцией со стороны североафриканских поставщиков, предлагающих более низкие цены, в том числе на уровне $575-580/т FOB из Египта и $560-590/т из Алжира. Турецкие цены свыше $600/т FOB кажутся слишком высокими для многих покупателей, поэтому спрос на них снизился в ЕС, Балканах и Центральной Америке. Некоторые турецкие компании попытались заключить сделки с покупателями из Балкан по цене до $590/т, но такие сделки были единичными.

Ожидается, что в ближайшие месяцы цены на арматуру могут стабилизироваться на уровне $590-610/т FOB. Внутренний спрос Турции, особенно на фоне дефицита определенных размеров арматуры, может поддержать цены, даже если спрос на экспортных рынках уменьшится. Среди других факторов, которые будут влиять на рынок – изменения цен на металлолом, влияние макроэкономических событий, в частности, выборов в США и ожидаемых мер от Национального конгресса Китая.

В общем, при отсутствии значительного роста спроса на турецком рынке арматуры могут наблюдаться незначительные ценовые колебания, поскольку производители будут пытаться поддерживать текущий уровень цен до конца года.

Европа

В октябре 2024 года европейский рынок арматуры демонстрировал разные ценовые тенденции: в Северной Европе цены остались стабильными третий месяц подряд на уровне €610-630/т Ex-Works, тогда как в Италии они снизились на 5,3%, до €530-540. /т Ex-Works, после предварительного падения на 1,7% в сентябре. Такое понижение в Италии обусловлено слабым спросом и значительным уровнем конкуренции со стороны импортных поставщиков, в частности из Египта.

Спрос на арматуру в Италии остается низким и покупатели ограничиваются приобретением лишь минимальных объемов. Многие конечные пользователи, особенно в строительном секторе, переходят на закупки импортной арматуры, которая стоит дешевле местной. Египетские поставщики, в частности, поставляют продукцию в Сицилию по конкурентным ценам – около €530/т Ex-vessel. Такая ситуация усиливает давление на местных производителей и приводит к ограничению производства.

Высокие затраты на энергоносители и лом также негативно повлияли на маржинальность итальянских производителей арматуры. Цены на металлолом в октябре снизились, однако остаются на уровне, который вместе с другими затратами не позволяют поддерживать рентабельность производства. Многие производители намерены временно остановить производство в праздники 1 ноября, а некоторые планируют более длительные остановки, чтобы снизить затраты.

Несмотря на попытки ArcelorMittal и других крупных европейских производителей повысить цены на сортовой прокат, в частности арматуру, на €40/т, рынок не воспринимает эти намерения из-за слабого спроса. Во Франции и Германии ожидания повышения цен также сдерживаются низкой активностью потребителей и снижением закупочного интереса до конца года.

Ожидается, что в ноябре итальянские производители могут попытаться поднять цены на арматуру на €30-40/т, доведя ее до €560-580/т. Однако успех таких попыток будет зависеть от динамики спроса и цен на металлолом. Если спрос остается низким, итальянские производители не смогут поднять цены. В то же время конкуренция со стороны североафриканских поставщиков, предлагающих продукцию по более низким ценам, вероятно будет сдерживать рост цен и в других частях Европы.

США

В США (US Midwest) котировки арматуры за период 27 сентября – 25 октября снизились на 2% – до $710-720/т Ex-Works.

На рынке арматуры в США в течение октября 2024 года наблюдалось снижение цен, вызванное слабым спросом и значительным предложением. Котировки арматуры в регионе US Midwest в период с 27 сентября по 25 октября снизились на 2%, до $710-720 /т Ex-Works. С начала года цены ни разу не показали месячного роста.

Спрос остается слабым из-за избирательных опасений и экономической неопределенности. Кроме того, на рынок повлиял ряд факторов: забастовка портовых рабочих на восточном побережье США привела к кратковременному нарушению поставок, а природные катаклизмы, такие как ураганы Хелен и Милтон, вызвали перебои в бизнесе на юго-востоке. Динамика мировых цен на металлолом и снижение стоимости горячекатаного и холоднокатаного рулона также оказали дополнительное давление на рынок арматуры.

В краткосрочной перспективе ожидается, что цены на арматуру будут оставаться стабильными или будут слегка снижаться, пока не пройдут выборы.

Китай

На рынке арматуры Китая в октябре наблюдался умеренный рост цен – на 0,6%, до $475-476/т FOT, что значительно ниже августовских и сентябрьских темпов роста. В октябре цены оставались под влиянием нестабильного спроса и макроэкономических ожиданий.

В начале месяца рынок был стабильным, однако после пресс-конференции Госсовета, не оправдавшей надежд инвесторов на поддержку рынка недвижимости, фьючерсы на арматуру резко упали. Дальнейшее смягчение кредитной политики Народного банка Китая (снижение ставок кредитования) вызвало кратковременный оптимизм, однако, спрос оставался слабым на фоне проблем в секторе строительства.

Несмотря на значительные запасы арматуры, ожидается, что в ближайшие недели рынок останется относительно стабильным с ограниченными колебаниями. Макроэкономические стимулы, в частности, ожидаемые решения на следующем заседании Всекитайского собрания народных представителей, могут поддержать цены в краткосрочной перспективе, хотя ощутимый рост маловероятен.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

23 июля 2026

22 июля 2026

17 июля 2026