Узнать больше

Узнать больше

Мнения Индустрия ферросплавы 7184 12 августа 2024

Ферросплавная отрасль является одной из наиболее пострадавших от последствий войны. С осени 2023 года и до весны текущего все производственные и добывающие предприятия отрасли находились в простое. Причины этого – нахождение в зоне активных боевых действиях и ситуация в энергетике. Энергоемким предприятиям отрасли сложно работать в условиях нестабильных поставок и высоких цен на электроэнергию. Однако это не помешало производственным предприятиям с весны запуститься с минимальной загрузкой.

Минимальная загрузка

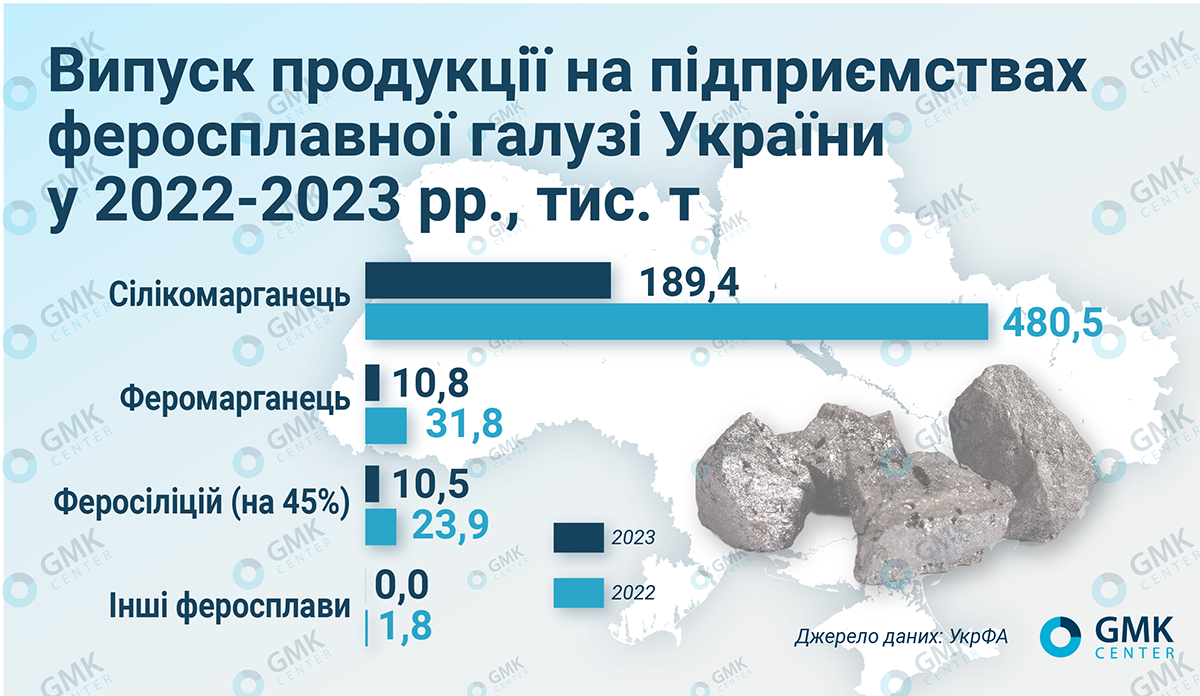

Ферросплавные предприятия в 2023 году сократили выпуск продукции на 61% по сравнению с предыдущим годом – до 210,6 тыс. т. Такое существенное падение связано в том числе с тем, что с ноября прошлого года предприятия ушли в простой из-за активных боевых действий в регионе, высоких цен на электроэнергию и снижения цен на ферросплавы на мировом рынке.

Никопольский завод ферросплавов (НЗФ) – самое крупное ферросплавное предприятие Европы – в прошлом году произвел 194 тыс. т ферросплавов, Запорожский завод ферросплавов (ЗЗФ) – только 20 тыс. т продукции. Эти ключевые предприятия отрасли отработали в прошлом году примерно на 15% и 4% своей мощности соответственно.

Отдельно стоит сказать о Побужском ферроникелевом комбинате, который с ноября 2022 года находится в простое. Его быстрый перезапуск невозможен из-за технических проблем и критической зависимости от импорта сырья.

Аналогичная ситуация была и с добывающими предприятиями. В 2023 год выпуск марганцевого концентрата снизился до 160,3 тыс. т по сравнению с 854 тыс. т в 2022-м. Единственным производителем был Покровский горно-обогатительный комбинат (ГОК), другое предприятие – Марганецкий ГОК – не производил продукцию. Как и ферросплавные заводы, Покровский ГОК с ноября прошлого года приостановил производство из-за удорожания электроэнергии и других факторов.

С весны текущего года производственные предприятия изучали возможности возобновления работы. Такое решение было приято, но для фактического запуска нужно время – законтрактовать электроэнергию, разогреть печи. Запорожский ЗФ возобновил работу двумя печами на 7% мощности с 1 мая. Примерно с конца июня на минимальном уровне запустился и НЗФ. Сейчас предприятия работают с запасами сырья, которые остались с ноября прошлого года и на тех объемах электроэнергии, которые они могут получать.

Энергетическая составляющая

Производство ферросплавов – самое энергоемкое во всей металлургической отрасли по причине использования электродуговых печей. До войны доля электроэнергии в себестоимости выпускаемой продукции составляла более 30%. Поэтому двумя важнейшими факторами для работы заводов являются цена электроэнергии и стабильность поставок. В противном случае резкая остановка печей из-за отключения электроэнергии угрожает безопасности оборудования и может повлечь тяжелые последствия.

Единственной гарантией от отключений служит импорт электроэнергии. С июня Кабмин гарантировал стабильное энергоснабжение только тем промышленным потребителям, чей импорт составляет не меньше 80% от потребляемого объема электроэнергии. Дороговизна европейской электроэнергии увеличивает себестоимость украинской продукции и может ухудшить ее конкурентоспособность на экспортных рынках. Ферросплавные заводы покупают импортную электроэнергию, но при нынешних ценах на нее заводы не смогут сколь-нибудь существенно увеличить производство ферросплавов.

Дополнительными негативными факторами служат рост с июня внутренних цен – предельные максимальные тарифы (price caps) для промышленных потребителей и попытка НКРЭКУ унифицировать тариф на распределение электроэнергии. Это решение не было принято, но к нему еще могут вернуться. В таком случае это может привести к существенному росту общих расходов ферросплавных заводов на энергообеспечение.

В июле Кабмин принял решение о неприменении отключений электроэнергии для населения и объектов в 20-километровой прифронтовой зоне, что может улучшить ситуацию с энергоснабжением в Никопольском регионе. Ранее УкрФА обратилась в Кабмин и НКРЭКУ с просьбой учесть расположение Никополя в зоне боевых действий и законодательно закрепить неприменение к местным предприятиям ограничений мощности и графиков почасовых отключений.

Решающие кадры

Из-за миграции и мобилизации количество персонала на ферросплавных заводах сократилось. Постоянным фактором, провоцирующим отток людей из региона, стали непрекращающиеся обстрелы Никополя и прилегающих населенных пунктов.

Кадровая ситуация на предприятиях отрасли отличается от других сфер экономики. Из-за сокращения производства после начала войны и, в частности, ухода в простой с осени прошлого года высвободилась часть персонала, хотя заводы и стараются привлекать таких работников к различным видам занятости.

С другой стороны, если будут поставлены масштабные производственные планы, то тогда персонала уже может не хватить, даже несмотря на то, что в рамках 50%-й квоты специалисты по критически важным специальностям забронированы, подготовка занимает годы. Со своей стороны УкрФА поднимает вопрос бронирования 100% персонала для предприятий на прифронтовых территориях.

Дорогая логистика

Еще одной важной проблемой ферросплавной отрасли остается логистика. Хотя компании отрасли в основном перестроили логистику еще в течение 2022 года, перенеся склады готовой продукции к западным границам, а морской коридор частично открыл довоенные экспортно-импортные возможности, но дороговизна и ограниченная пропускная способность остаются актуальными.

Предприятия частично осуществляли перевозки через дунайские порты, но там приходится конкурировать за перевалочные мощности с зерновыми и другими грузами, а сразу несколько этапов обработки грузов сильно удорожают общую стоимость логистики.

Риск потери рынков

Сокращение производства угрожает экспортным позициям ферросплавной отрасли. В первом полугодии экспорт ферросплавов из Украины сократился в 11,4 раза – до 24,2 тыс. т с 275,8 тыс. т за аналогичный период 2023 года. Экспорт марганцевой руды в январе-июне составил 44.9 тыс. т на $6,5 млн.

До войны экспорт составлял примерно 80% от объема выпущенной продукции, поэтому риск потери рынков очевиден. Наша продукция становится все менее конкурентоспособной из-за увеличения себестоимости вследствие роста цена на электроэнергию.

В довоенном 2021-м экспорт осуществлялся в основном в Турцию (20% поставок в денежном выражении), Италию (14%) и Китай (11%), то по итогам прошлого года поставки ограничивались странами с коротким плечом логистики – Польшей (53%), Турцией (14%) и Нидерландами (9%). При сохранении тенденции падения производства может стать реальностью частичная потеря рынков за пределами Европы и Черноморского региона.

Планы и перспективы

Самой острой проблемой отрасли является близость активов к линии боевого соприкосновения. Ключевые предприятия отрасли – НЗФ и Марганецкий ГОК находятся в считанных километрах от линии фронта. Артиллерийские обстрелы и прилеты дронов – это ежедневная действительность. ЗЗФ так же находится в зоне постоянных ракетных обстрелов.

В прифронтовой обстановке и общей постоянно меняющейся ситуации в стране планировать что-то – невероятно сложно, а если планы и появляются, то о них лучше ничего не говорить. О конкретных объемах производства и планах мы не можем говорить по понятным причинам. Могу только сказать, что перспективы увеличения выпуска зависят от приемлемых условий поставок электроэнергии.

С учетом всех факторов вероятность на существенные увеличение производства ферросплавными предприятиями остается неопределенной. В ближайшей перспективе военные риски не снизятся, а электроэнергия для предприятий не станет дешевле. Вдобавок ценовая ситуация на мировом рынке ферросплавов не в полной мере способствует увеличению производства – она улучшилась по сравнению с осенью прошлого года, но в целом рынок не растет.

-

МненияИндустрияметаллопотребление

13 июля 2026

13 июля 2026

11 июня 2026

28 мая 2026