Узнать больше

Узнать больше

Новости Глобальный рынок цены на полуфабрикаты 1133 01 апреля 2026

Конфликт на Ближнем Востоке привел к росту ставок фрахта и цен, а также к дефициту предложения.

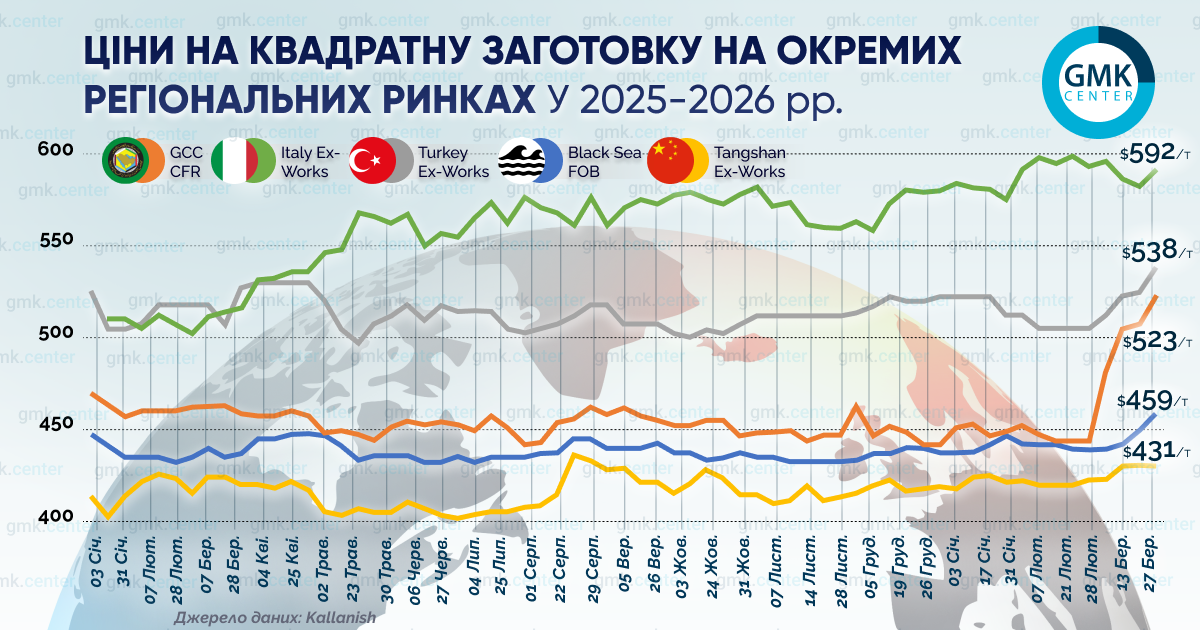

На большинстве региональных рынков квадратной заготовки по итогам марта наблюдался рост котировок на $10–40 за тонну. Рекордный, но нетипичный для других рынков рост – на $80 за тонну – зафиксирован в эпицентре боевых действий вокруг Ирана, в странах Персидского залива.

В начале месяца из-за конфликта на Ближнем Востоке цены выросли на фоне увеличения ставок фрахта и нарушения поставок из Ирана. На мировом спотовом рынке заготовки отсутствует явный дефицит, однако перенаправление потоков требует времени и сопровождается более высокими ценами. В середине месяца восходящий тренд продолжился и усилился на фоне ограниченного предложения. К концу периода рынок несколько стабилизировался, однако рост цен продолжился из-за удорожания металлолома.

Турция

На черноморском рынке квадратной заготовки (базис Black Sea FOB) средние котировки в марте выросли на $19 и достигли максимума с начала 2025 года – $459/т. Основные причины роста: активный спрос на лом в Турции, увеличение ставок фрахта и рост цен на арматуру в стране (до $590–610 за тонну). Российским экспортерам заготовки также способствует ослабление рубля.

Дополнительную неопределенность создает ситуация в Иране: удары по металлургическим предприятиям могут фактически остановить экспорт иранских полуфабрикатов (около 230 тыс. т заготовки в месяц), что поддержит поставщиков из Китая и Индонезии. Вероятно, благоприятная ценовая конъюнктура сохранится на протяжении всего конфликта на Ближнем Востоке. При высоких ставках фрахта российские поставки заготовки выглядят более конкурентоспособными.

Цена квадратной заготовки на условиях Turkey Ex-Works в среднем в марте также выросла – на $33, до $538/т. По данным Kallanish, завод Kardemir в марте продал 70 тыс. т заготовки, повысив цену на $15 после серии снижений котировок в предыдущие месяцы. Тендер в середине месяца прошел по следующим ценам: $505/т (марка S235JR) и $510/т (марка B420). Указанные котировки не включают 20% НДС.

По данным Турецкого статистического института (TUIK), импорт заготовки в Турцию в январе снизился на 17,6% по сравнению с декабрем – до 294 тыс. т. Лидерами поставок стали Китай – 64 тыс. т (-38% г./г.) и Украина – 47 тыс. т (+126,1% г./г.), занявшие 21,7% и 15,8% рынка соответственно. Примечательно, что крупнейший поставщик по итогам 2025 года – Россия – сократил поставки на 52% г./г., до 38 тыс. т.

Китай

По данным Kallanish, средние цены на заготовку из Таншаня в течение марта выросли на $8 – до $431/т. Во второй половине месяца рост был обусловлен повышением фьючерсных цен на сталь и удорожанием газа. В целом рынок оставался активным, несмотря на периодические остановки прокатных заводов из-за экологических ограничений.

Персидский залив

Конфликт вокруг Ирана существенно повлиял на ситуацию и цены на металлопродукцию на всем Ближнем Востоке. По данным Kallanish, средние котировки в странах Персидского залива в марте выросли на $79 – до $523/т (CFR). Такой значительный рост связан с дефицитом заготовки и логистическими ограничениями в регионе. Крупнейшими импортерами иранской заготовки традиционно являются страны залива — Оман, ОАЭ и Катар.

Местные производители заготовки сталкиваются с нехваткой сырья (DRI, огнеупорные материалы и др.). Часть компаний пытается переориентироваться на поставки из России, однако сталкивается с конкуренцией со стороны турецкого рынка.

Италия

Средние котировки на квадратную заготовку по состоянию на конец марта по сравнению с концом февраля в Италии (Ex-Works) незначительно снизились – до $592/т, хотя в феврале достигали $600/т.

Как сообщалось ранее, НБУ ожидает, что по итогам 2026 года средние цены на стальную заготовку повысятся на 5,3% г./г. ‒ до $489,2 за тонну (на условиях FOB Ukraine). Прогнозные цены на 2027 и 2028 годы составят $510,4/т (+4,3% г./г.) и $518/т (+1,5% г./г.) (FOB Ukraine).

-

Мнения Индустрия металлопотребление

13 июля 2026

16 июля 2026

16 июля 2026

16 июля 2026