Узнать больше

Узнать больше

Новости Глобальный рынок цены на г/к прокат 3181 29 декабря 2023

Ожидается, что тенденция будет сохраняться в течение первого квартала 2024 года

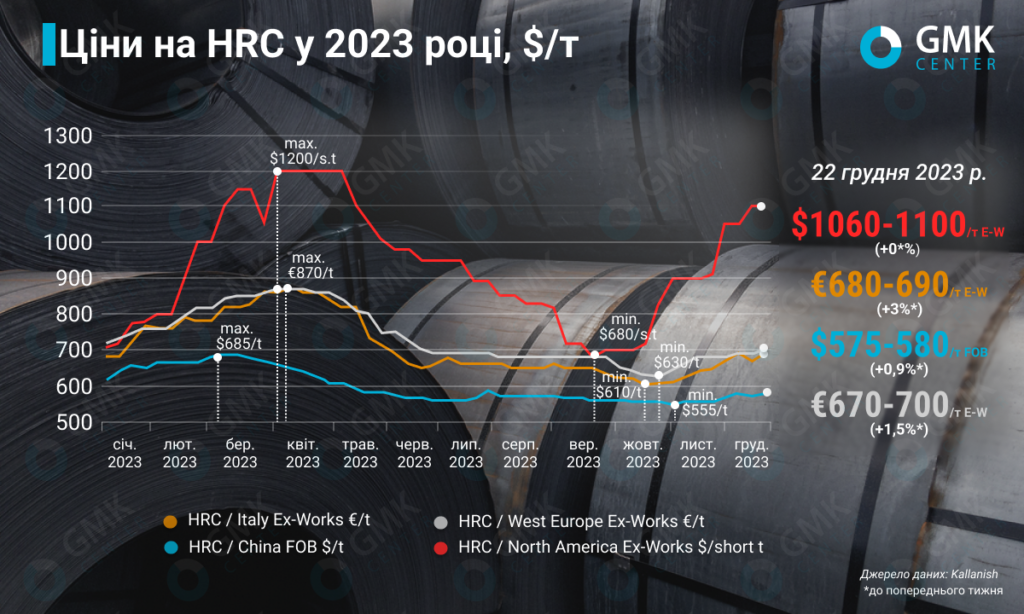

Мировые цены на горячекатаный рулон в течение декабря росли на основных рынках. В Европе тенденция поддерживается благодаря ограниченному предложению и отсутствию импортной продукции из-за исчерпанных квот, в США росту способствует увеличение сроков выполнения заказов и твердая позиция металлургов по повышению цен. В Китае цены также выросли, но тенденция была ограничена на фоне спада спроса в межсезонье.

Европа

В Западной Европе цены на горячекатаный прокат по итогам периода 15-22 декабря 2023 года выросли на €10/т, или 1,5% по сравнению с предыдущей неделей – до €670-700/т Ex-Works. С начала декабря котировки продукции повысились на €50/т. При этом в декабре 2022-го цены на горячекатаный прокат в этом регионе были на том же уровне.

В Италии цены на горячекатаный прокат в течение 15-22 декабря текущего года достигли €680-690/т Ex-Works, что на €20/т больше по сравнению с предыдущей неделей. С начала декабря цены выросли на 80 евро/т, или 13,1%. По состоянию на конец декабря 2022 года цены на г/к прокат в Италии составляли €650/т Ex-Works.

В конце декабря цены на горячекатаный рулон на рынке ЕС растут – аналогичная тенденция наблюдалась и в прошлом году. Торговлю поддерживают новости о годовых контрактах на поставку проката автомобилестроительной отрасли и другим крупным потребителям. В частности, металлурги уже заключили контракты с BMW, Mercedes, Stellantis и Renault.

Однако участники рынка в условиях экономической рецессии значительно осмотрительнее, и некоторые из них считают, что заводы спекулируют ценами вопреки реальному спросу. При этом металлурги надеются на продажу продукции по наиболее выгодным ценам, опираясь на маржинальные производственные затраты в условиях высокой стоимости энергоресурсов и отсутствия большого спроса.

Большинство участников рынка не ожидают повторения масштабного роста цен на г/к прокат, который наблюдался в первые месяцы 2023 года, когда котировки достигли €850/т. Этот всплеск, наконец, достиг пика в апреле, а к июлю цены вернулись на тот уровень, который наблюдался в начале декабря 2022 года. При этом в начале 2024 года после исчерпания квот европейские производители останутся основными поставщиками на рынке, что будет поддерживать цены.

Тем временем ArcelorMittal продолжает увеличивать свои цены на горячекатаный рулон по всей Европе. В течение 15-22 декабря рыночные источники отметили, что компания предлагала г/к рулон для немецкого рынка за €750/т Ex-Works. На итальянском рынке предложения составляли €740/т Ex-Works. Итальянский рынок все еще далёк от того, чтобы реагировать на желаемый уровень ArcelorMittal, но ожидается, что цены продолжат расти после зимних праздников.

США

На рынке США цены на г/к рулон за неделю 15-22 декабря 2023 остались на уровне предыдущей недели – $1060-1100/т (N America Ex-Works). По состоянию на 29 декабря котировки выросли до $1080-1110/т. При этом с начала декабря цены на соответствующую продукцию повысились на $200/т, или 18%.

Несмотря на замедление рынка на фоне праздничного сезона, цены на г/к-рулон в США с начала декабря постепенно растут. Этому способствует повышение их минимальных уровней некоторыми металлургическими заводами, в частности, Cleveland-Cliffs. Производители твердо стоят на своих целях повысить цену, опираясь на долгие сроки выполнения и заполненные книги заказов до февраля.

«Цены продолжают медленно расти. Я думаю, мы будем наблюдать их рост, по крайней мере, еще месяц или около того, а потом, я предполагаю, они достигнут приемлемого уровня на уровне с состоянием рынка», – отметил представитель одного из сервисных центров.

В последнюю неделю 2022 года цены на г/к рулон (N America Ex-Works) колебались на уровне $690-710/т.

Китай

В Китае цены на г/к рулон за неделю 15-22 декабря выросли на $5/т по сравнению с предыдущей неделей – до $575-580/т FOB. С начала декабря котировки выросли на $10/т.

На китайском рынке цены на г/к рулон поддерживают глобальную тенденцию роста, но темпы намного медленнее.

Спрос на продукцию остается слабым в период межсезонья. Большинство игроков рынка все еще спокойны по отношению к отложенному зимнему пополнению запасов. Лишь несколько металлургических заводов четко обнародовали свои планы зимнего накопления, тогда как остальные производители и трейдеры сохраняют выжидательную позицию. Производство стали несколько снизилось в середине декабря, но снижение спроса приводит к увеличению давления на ранее накопленные запасы.

Ожидается, что в начале 2024 года цены на г/к рулон в Китае будут расти, поскольку, по меньшей мере, пять крупных сталелитейных заводов в Цзянсу, включая Xuzhou Steel Group, Zhongxin Steel и Yaxin Steel, начнут техническое обслуживание, которое продлится с конца декабря до начала января, и, как ожидается, они постепенно возобновят производство с февраля.

-

Мнения Индустрия металлопотребление

13 июля 2026

14 июля 2026

14 июля 2026

14 июля 2026