Узнать больше

Узнать больше

Инфографика импорт стали 6893 17 сентября 2025

Плоский прокат сформировал более половины объемов импорта стали

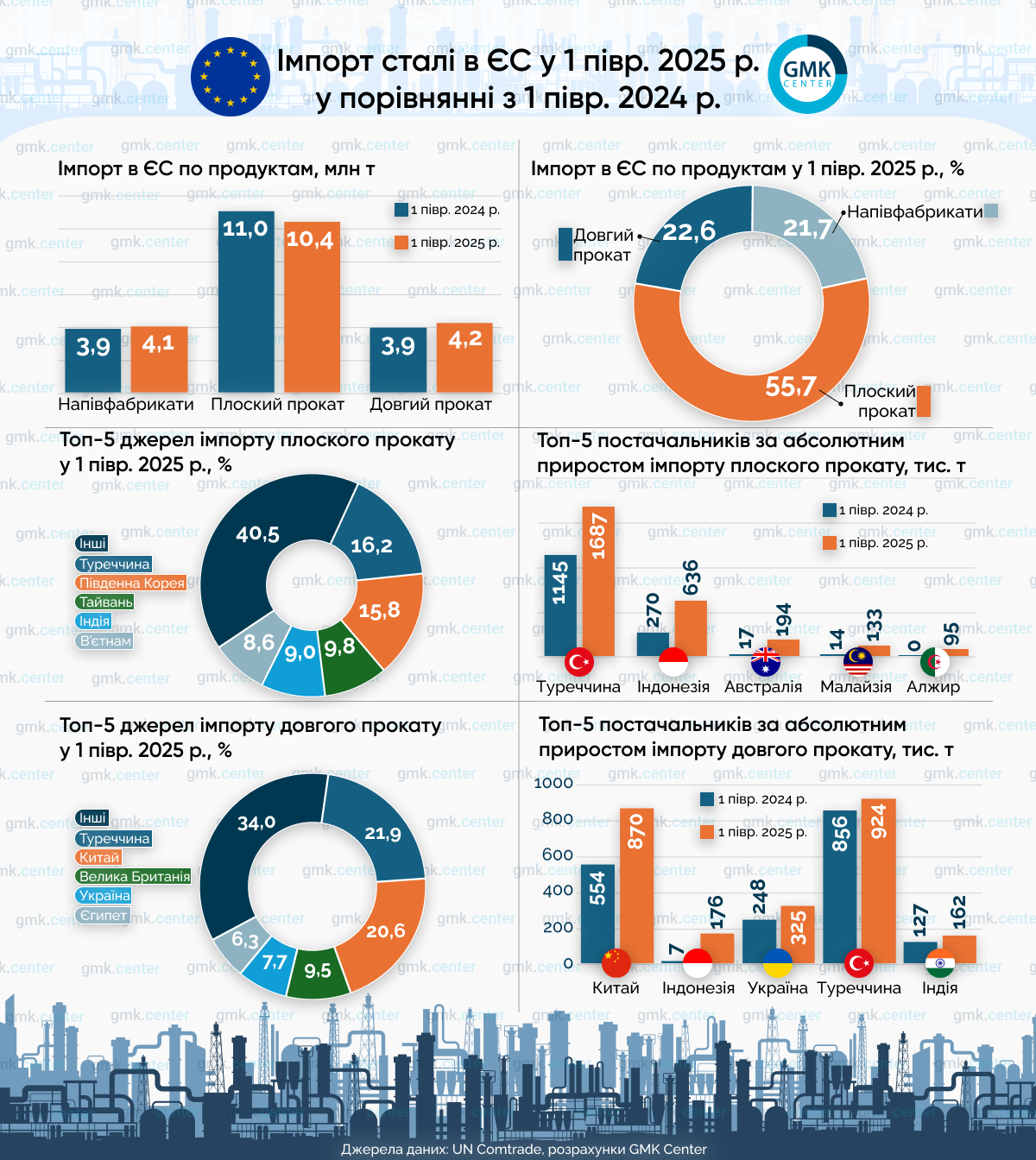

В январе-июне 2025 года ЕС импортировал 18,7 млн т стали, в том числе полуфабрикаты, плоский и длинный прокат. Для сравнения, за аналогичный период 2024 года этот показатель составлял 18,9 млн т. Стабильность объемов импорта резко контрастировала с динамикой цен: с начала мая цены на горячекатаный рулон снизились на 12,9%, тогда как на арматуру упали на 6,1%. Это подчеркивает масштаб рыночного шока, который в этом году переживает указанный регион.

Наибольшее давление на цены оказал импорт из стран Юго-Восточной Азии. В начале сентября 2025 г. поставщики из Индонезии предлагали горячекатаный рулон по €480/т CIF, тогда как Турция и Индия – по €525/т CIF. Такие существенные скидки заставляли других экспортеров пересматривать свои ценовые стратегии, чтобы сохранить долю рынка. Лазейки в европейских защитных мерах и медленная реакция регуляторов способствовали увеличению поставок плоского проката по заниженным ценам на рынок ЕС.

Доля импорта в потреблении длинного проката остается относительно небольшой – около 15,0% в I полугодии 2025 г., поэтому импорт в этом сегменте не оказывает значительного влияния на цены. Кроме того, жесткие ограничения на использование квоты третьих стран эффективно сдерживают рост импорта длинного проката. Как следствие, цены в этом сегменте не снижались столь резко, как на рынке плоского проката.

Проблемы европейского рынка связаны не столько с общим объемом импорта, сколько с недобросовестными практиками отдельных поставщиков. Поэтому вместо введения широких ограничений на объемы импорта целесообразнее сосредоточиться на мониторинге цен для выявления признаков недобросовестной конкуренции, а также применять точечные меры в отношении конкретных стран и компаний в случае необходимости.

В I полугодии 2025 г. импорт длинного проката в ЕС вырос на 6,8% г./г., до 4,2 млн т, тогда как импорт плоского проката сократился на 5,6% г./г.

Плоский прокат сохранил позицию крупнейшей категории импорта, сформировав 55,7% общих объемов поставок в этот период. Пятерка крупнейших поставщиков (Турция, Южная Корея, Тайвань, Индия и Вьетнам) вместе обеспечили 59,5% импорта плоского проката. Наибольший рост поставок зафиксирован из Турции (+542,5 тыс. т), Индонезии (+366,1 тыс. т) и Австралии (+176,9 тыс. т).

В сегменте длинного проката пятью ведущими поставщиками в ЕС в I полугодии 2025 г. были Турция, Китай, Великобритания, Украина и Египет. Импорт длинного проката более концентрирован, чем плоского: на тройку лидеров (Турция, Китай, Великобритания) пришлось 52,0% общих объемов поставок. Наибольший рост экспорта продемонстрировали Китай (+315,9 тыс. т) и Индонезия (+168,8 тыс. т). Увеличение поставок из других стран было гораздо скромнее. Например, Украина нарастила экспорт в ЕС на 77,0 тыс. т, что составляет лишь 0,3% от видимого потребления длинного проката в ЕС в I полугодии 2025 г.

Как GMK Center сообщал ранее, Еврокомиссия предложит новый способ ограничения импорта стали. Председатель Еврокомиссии Урсула фон дер Ляйен отметила, что глобальный избыток производственных мощностей сжимает маржу производителей стали и оставляет мало стимулов для премии за экологичность. Она подчеркнула, что Европа всегда будет оставаться открытой и приветствовать конкуренцию, однако будет защищать свою промышленность от недобросовестной конкуренции.

-

Мнения Индустрия металлопотребление

13 июля 2026

06 июля 2026

01 июля 2026

17 июня 2026