Узнать больше

Узнать больше

Инфографика ГМК Украины 578 13 января 2026

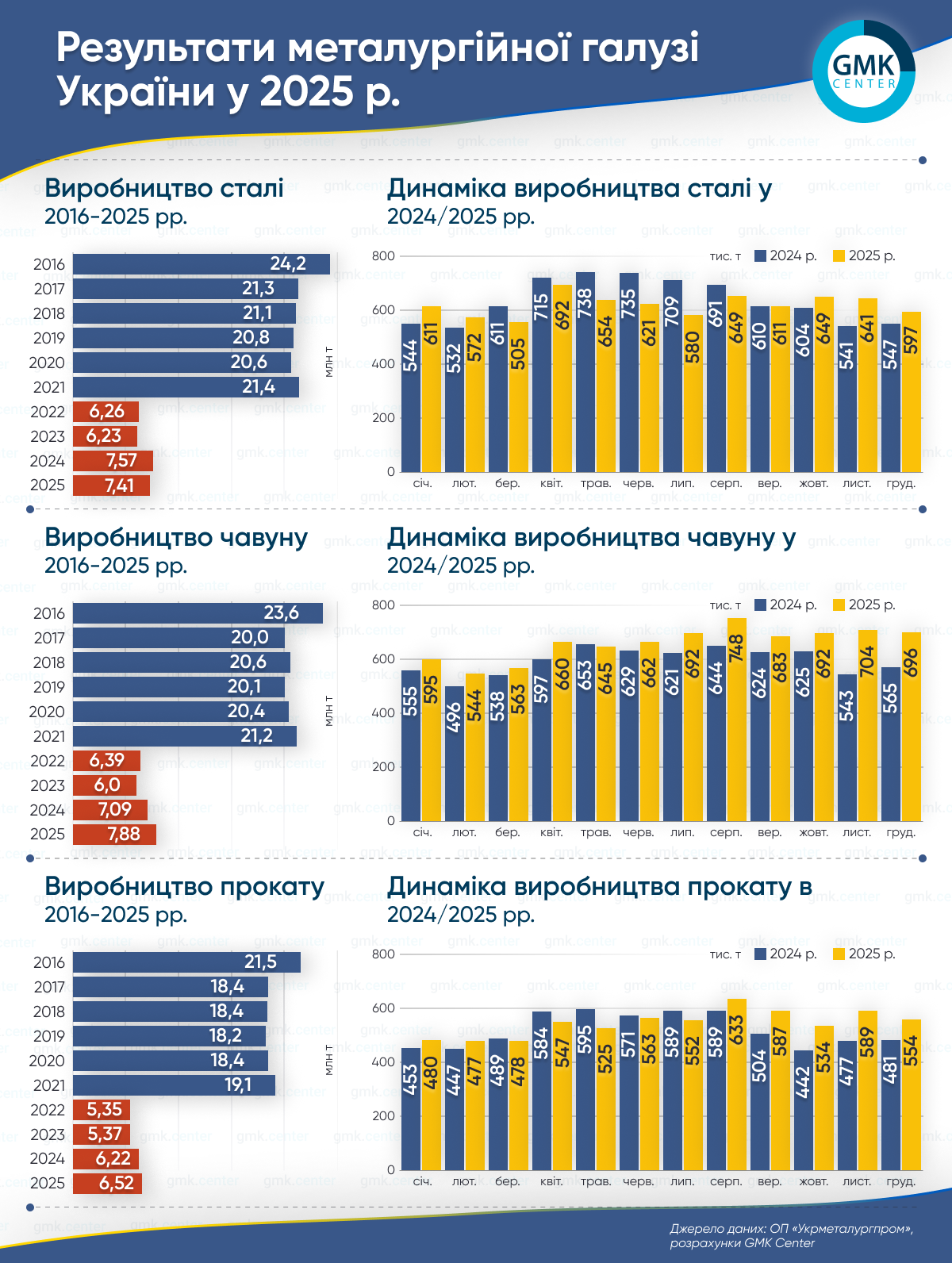

Выплавка чугуна за прошлый год увеличилась на 11,2% г./г., тогда как стали – снизилась на 2,2% г./г.

Металлургическая отрасль Украины по итогам 2025 года увеличила производство товарного металлопроката на 4,8% по сравнению с 2024 годом, до 6,52 млн т. Об этом сообщает ОП «Укрметаллургпром».

Выплавка чугуна за прошлый год возросла на 11,2% г./г., до 7,88 млн т, тогда как стали – сократилась на 2,2% г./г., до 7,41 млн т. Показатели отрасли в 2025 году продолжали повышаться, достигая максимальных значений с начала полномасштабного вторжения, за исключением производства стали.

Увеличение выпуска чугуна на фоне снижения в сегменте стали свидетельствует о структурных изменениях в работе отрасли и ее адаптации к текущим рыночным условиям. Рост производства чугуна является прямым следствием повышенного внешнего спроса на сырьевую продукцию, прежде всего со стороны экспортных рынков.

Несмотря на постепенный рост производства, результаты значительно ниже довоенных показателей. В частности, производство чугуна за последние 5 лет было следующим: 2021 год – 21,16 млн т, 2022-й – 6,39 млн т, 2023-й – 6 млн т, 2024-й – 7,09 млн т, 2025-й – 7,88 млн т. Выплавка стали составила 21,37 млн т в 2021 году, 6,26 млн т – в 2022-м, 6,23 млн т – в 2023-м, 7,58 млн т – в 2024-м и 7,41 млн т в 2025-м. Выпуск проката был на уровне 19,08 млн т, 5,35 млн т, 5,37 млн т, 6,22 млн т и 6,52 млн т.

В IV квартале 2025 года отрасль произвела 2,09 млн т чугуна (+20,7% г./г.; -1,4% кв./кв.), 1,89 млн т стали (+11,5% г./г.; +2,5% м./м.) и 1,68 млн т проката (+19,8% г./г.; -5,4% кв./кв.). В декабре выпуск чугуна составил 696,2 тыс. т (-1,2% м./м.; +23,1% г./г.), стали – 596,7 тыс. т (-6,9% м./м.; +9,1% г./г.), проката – 554,4 тыс. т (-5,9% м./м.; +15,3% г./г.).

Результаты 2025 года формируют сложную, но показательную базу для оценки перспектив отрасли в 2026 году. По оценкам GMK Center, выпуск стали в Украине, вероятно, останется на нейтральном уровне – около 7,2 млн т в базовом сценарии, что фактически означает достижение текущего «потолка» производства в условиях войны. Дальнейший рост будет сдерживаться слабой глобальной конъюнктурой, агрессивным экспортом из Китая, высокими затратами на энергоресурсы и логистику, а также усилением торговых ограничений на ключевых рынках сбыта.

Сохранение повышенного спроса на сырьевую продукцию, в первую очередь чугун, может и дальше поддерживать доменное производство. В 2026 году потенциальный рост выпуска стали в ЕС и отказ европейского рынка от российского чугуна создают дополнительные возможности для украинских экспортеров в сегменте. Именно это объясняет структурный дисбаланс 2025 года, когда увеличение выплавки чугуна происходило на фоне стагнации сталеплавильного производства.

Ключевым фактором риска для отрасли в 2026 году останется внедрение CBAM и новых тарифных квот ЕС, что при высокой зависимости Украины от европейского рынка может существенно ограничить экспортные возможности. В таких условиях основные надежды производителей связаны с внутренним рынком, который в случае реализации оборонных или восстановительных проектов способен обеспечить ограниченный, но стабилизирующий рост потребления стали.

Отдельным системным риском для отрасли остается нестабильность энергоснабжения из-за регулярных ракетных и дроновых обстрелов энергоинфраструктуры. За последний месяц производственные мощности ключевых предприятий уже неоднократно останавливались из-за аварийных отключений: «Запорожсталь» приостанавливала работу дважды, что усложняет производственный график и влияет на цепочки поставок всего металлургического сектора. Аналогичные вызовы испытывает и «АрселорМиттал Кривой Рог», где перебои с электроэнергией вынуждают предприятие оперативно корректировать производственные планы и привлекать резервные источники питания.

Такие форс-мажорные воздействия существенно увеличивают операционные риски, заставляют предприятия наращивать запасы энергоносителей и резервных мощностей, а также создают неопределенность относительно бесперебойной работы доменных печей и прокатных линий в 2026 году.

-

Мнения Индустрия металлопотребление

13 июля 2026

06 июля 2026

01 июля 2026

17 июня 2026