Узнать больше

Узнать больше

Инфографика железная руда 435 01 июня 2026

Собственное производство руды в ЕС сосредоточено в Швеции, тогда как потребление остается нестабильным

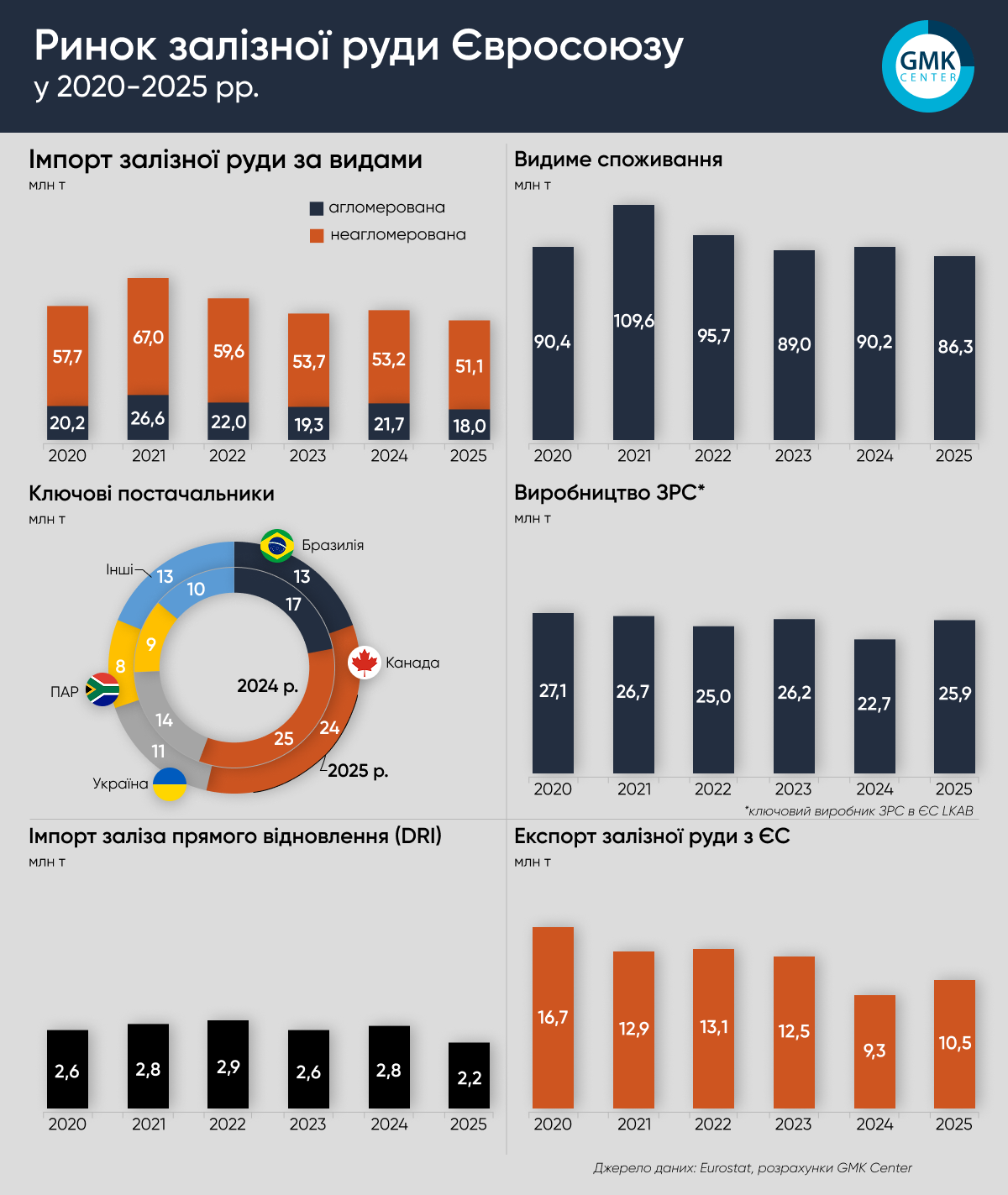

ЄС в 2020-2025 годах постепенно снижал зависимость от импорта железной руды, однако рынок оставался структурно зависимым от импорта, а собственное производство концентрировалось почти полностью в Швеции. За шесть лет импорт ЖРС из третьих стран сократился на 11,3% – с 77,9 млн т в 2020 году до 69,0 млн т в 2025-м.

Пиковым стал 2021 год, когда поставки выросли на 20,2% г./г. – до 93,6 млн т, что, вероятно, отражало посткризисное восстановление спроса в металлургии после 2020 года. В дальнейшем рынок вошел в фазу коррекции: в 2022 году импорт снизился на 12,8%, в 2023-м – еще на 10,5%, до 73,0 млн т. Небольшое восстановление в 2024 году на 2,6%, до 74,9 млн т, не стало устойчивым: в 2025-м импорт снова упал на 7,8%.

Основу поставок составляла неагломерированная руда. Ее импорт в 2025 году составил 51,1 млн т, или почти 74% общего объема, тогда как агломерированное сырье, включая окатыши, занимало около 26% – 18,0 млн т.

Динамика импорта агломерированной ЖРС была более волатильной: после роста на 31,8% в 2021 году импорт упал на 17,5% в 2022-м, на 12,1% в 2023-м, восстановился на 12,3% в 2024 году, но в 2025-м снова сократился на 17,1%. Импорт неагломерированной ЖРС снижался плавнее: после роста на 16,1% в 2021 году падение составило 11,0% в 2022-м, 9,9% в 2023-м, 0,9% в 2024-м и 4,1% в 2025 году.

Экспорт ЖРС из ЕС в третьи страны за период также снизился: с 16,7 млн т в 2020 году до 10,5 млн т в 2025-м. Наибольшее сокращение произошло в 2024 году – на 25,4% г./г., до 9,3 млн т, после чего в 2025-м экспорт частично восстановился на 13,2%.

На этом фоне видимое потребление ЖРС в ЕС оставалось нестабильным. В 2021 году оно подскочило на 21,3%, до 109,6 млн т, но уже в 2022-м снизилось на 12,6%, а в 2023-м – еще на 7,0%, до 89,0 млн т. Восстановление 2024 года на 1,3%, до 90,2 млн т, было краткосрочным: в 2025 году показатель уменьшился на 4,3%, до 86,3 млн т. По сравнению с 2020 годом видимое потребление было ниже на 4,4%.

Среди внешних поставщиков ключевую роль играли Канада, Бразилия, Украина и ЮАР. В 2025 году Канада стала крупнейшим источником импорта с долей 34,9%, поставив 24,1 млн т. Ее позиции усилились по сравнению с 2020 годом, когда доля составляла 27,2%. Бразилия, напротив, потеряла долю: с 23,0% в 2020 году до 19,1% в 2025-м.

Украина после пика 16,5 млн т в 2021 году снизила поставки до 11,0 млн т в 2025-м, сохранив долю около 15,9%. ЮАР также сократила объемы – с 12,1 млн т в 2021 году до 7,8 млн т в 2025-м. Совокупная доля четырех ключевых поставщиков оставалась высокой: от 74,8% в 2020 году до 81,3% в 2025-м, с максимумом 86,5% в 2024 году.

Отдельным элементом сырьевого баланса ЕС остается импорт DRI, который частично замещает традиционное железорудное сырье в производстве стали, прежде всего в электрометаллургии. Импорт DRI в ЕС в 2020-2025 годах сократился с 2,6 млн т до 2,2 млн т, или на 15,4%. Наивысший показатель был зафиксирован в 2022 году – 2,9 млн т, после чего поставки снизились на 10,3% в 2023 году, частично восстановились на 7,7% в 2024-м, но в 2025 году упали на 21,4%. Это свидетельствует о том, что спрос на сырье остается чувствительным к загрузке мощностей электросталеплавильного производства, ценам на лом и природный газ, а также доступности DRI на мировом рынке. Вместе с тем объемы DRI пока не меняют общей картины: в 2025 году импорт этого сырья был более чем в 31 раз меньше импорта ЖРС, поэтому ключевым железосодержащим сырьем для ЕС остается железная руда.

Собственное производство ЖРС в ЕС в 2020-2025 годах снизилось на 4,7% – с 29,2 млн т до 27,8 млн т. Его основой остается LKAB, которая в 2025 году обеспечила 25,9 млн т, или 93,2% совокупного объема производства LKAB и Kaunis Iron. После падения производства LKAB на 13,4% в 2024 г., до 22,7 млн т, в 2025-м компания восстановила выпуск на 14,1%.

Kaunis Iron произвела 1,9 млн т концентрата в 2025 году против 1,924 млн т в 2024 г., то есть показатель снизился еще на 1,2% после падения на 15,7% годом ранее. В то же время рынок ЕС не ограничивается только двумя шведскими производителями. В Австрии работает VA Erzberg GmbH, которая добывает руду на месторождении Erzberg и поставляет ее на предприятия voestalpine в Линце и Донавице. В Германии Barbara Erzbergbau GmbH связана с добычей низкосортной железной руды, но ее масштабы несопоставимы со шведскими активами. В Испании Minas de Alquife восстановила производство в 2020 году и позиционируется как важный локальный проект для европейских потребителей. Nordic Iron Ore в Швеции стоит рассматривать скорее как перспективный проект: компания развивает Blötberget и планирует производство высококачественного концентрата, однако пока не является значимым поставщиком руды на рынок ЕС.

В целом данные показывают, что рынок ЖРС ЕС остается зависимым от импорта, тогда как внутреннее производство, несмотря на стратегическую роль, не способно полностью компенсировать колебания внешних поставок и спроса металлургии. Импорт DRI может постепенно усиливать значение альтернативного железосодержащего сырья, однако его текущие объемы остаются незначительными по сравнению с импортом ЖРС. Поэтому в краткосрочной перспективе баланс ЕС и далее будут определять поставки руды из Канады, Бразилии, Украины и ЮАР, а также производство LKAB.

-

Мнения Индустрия металлопотребление

13 июля 2026

06 июля 2026

01 июля 2026

17 июня 2026