Узнать больше

Узнать больше

Инфографика ЕС 423 05 мая 2026

Слабое производство стали сдерживало спрос, тогда как экспорт стабилизировался с акцентом на Турцию и Египет

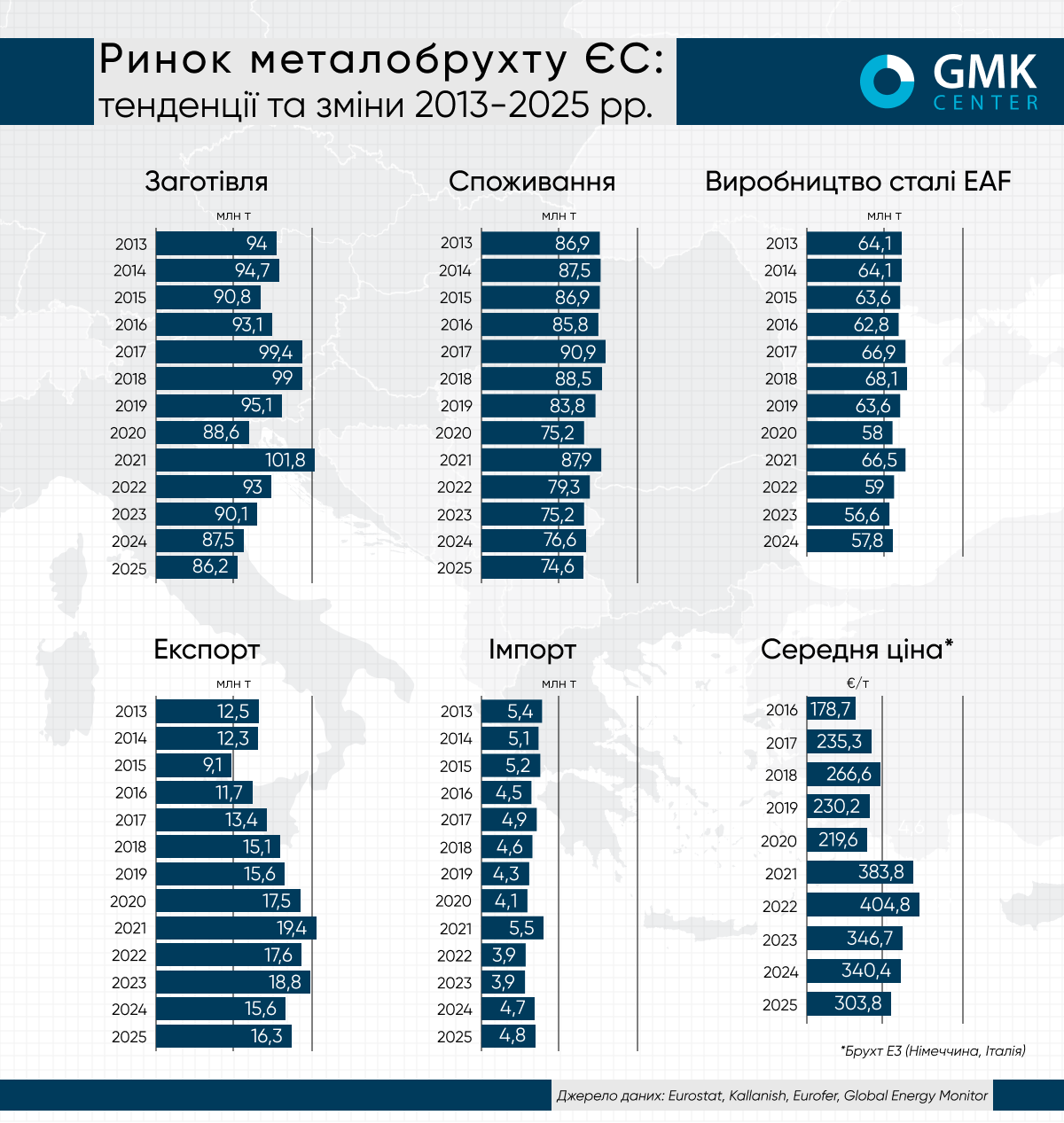

Рынок металлолома ЕС в 2025 году оставался под влиянием слабой конъюнктуры стального рынка, однако продемонстрировал признаки стабилизации после падения предыдущего года.

Ключевым фактором оставался «зеленый» переход, который формирует долгосрочный спрос на сырье, однако пока еще не компенсирует циклическое снижение производства стали.

Заготовка и потребление

По оценкам на основе удельного потребления лома, в 2025 году спрос на сырье снизился на 2,6% г./г. – до примерно 74,7 млн т, что соответствует динамике сокращения выплавки стали в ЕС до 126,2 млн т (-2,6% г./г.). В то же время заготовка лома сократилась в меньшей степени – на 1,6% г./г., до 86,2 млн т.

Таким образом, разрыв между предложением и потреблением сохранился, что поддерживало экспортную активность. Основной причиной снижения спроса оставалась недостаточная загрузка электодуговых печей. При имеющихся EAF-мощностях на уровне около 78 млн т их использование остается ниже потенциала, что сдерживает внутреннее потребление лома.

Цены на сырье

Средняя цена лома E3 в ЕС в 2025 году составила €303,8/т, что на 10,8% меньше по сравнению с 2024 годом. Снижение отражает слабый спрос со стороны металлургов и сдержанную активность в ключевых секторах потребления стали. В то же время цены остаются значительно выше уровней 2016-2020 гг., что подтверждает стратегическую роль лома в условиях декарбонизации.

Экспорт и импорт

В 2025 году экспорт металлолома из ЕС в третьи страны составил 16,31 млн т, что на 4,4% больше г./г. Показатель восстановился после резкого падения на 16,6% в 2024-м., но все еще находится на значительно более низких уровнях.

Ключевым направлением остается Турция, которая импортировала 10,78 млн т лома (+2,2% г./г.) и аккумулирует более 65% всего экспорта ЕС. Египет показал самый быстрый рост среди основных покупателей – на 11,6%, до 1,83 млн т, укрепив позиции третьего по величине импортера.

В то же время Индия сократила импорт до 1,02 млн т (-6,7% г./г.), что почти вдвое меньше, чем в 2023 году. Пакистан также уменьшил закупки на 10,5% – до 585 тыс. т, что отражает слабость спроса в Южной Азии.

Среди стран-экспортеров лидируют Нидерланды – 3,67 млн т (+50,7% г./г.), которые стали ключевым драйвером перераспределения потоков. Далее идут Бельгия (2,59 млн т; +5,1% г./г.), Германия (1,23 млн т; +10,5% г./г.) и Польша (1,2 млн т; -8,6% г./г.).

Импорт лома в ЕС в 2025 году вырос на 1,2% г./г. – до 4,8 млн т, что сохраняет статус региона как нетто-экспортера с чистым экспортом на уровне около 11,7 млн т.

Перспективы

В краткосрочной перспективе рынок останется зависимым от динамики стального производства. В то же время в средне- и долгосрочной перспективе спрос на лом в ЕС будет расти вместе с развитием EAF-мощностей и реализацией климатической политики. Это постепенно будет снижать экспортный потенциал региона и усиливать конкуренцию за качественное сырье.

-

15 июня 2026

17 июня 2026

04 июня 2026

03 июня 2026