Узнать больше

Узнать больше

Инфографика ЕС 295 19 марта 2026

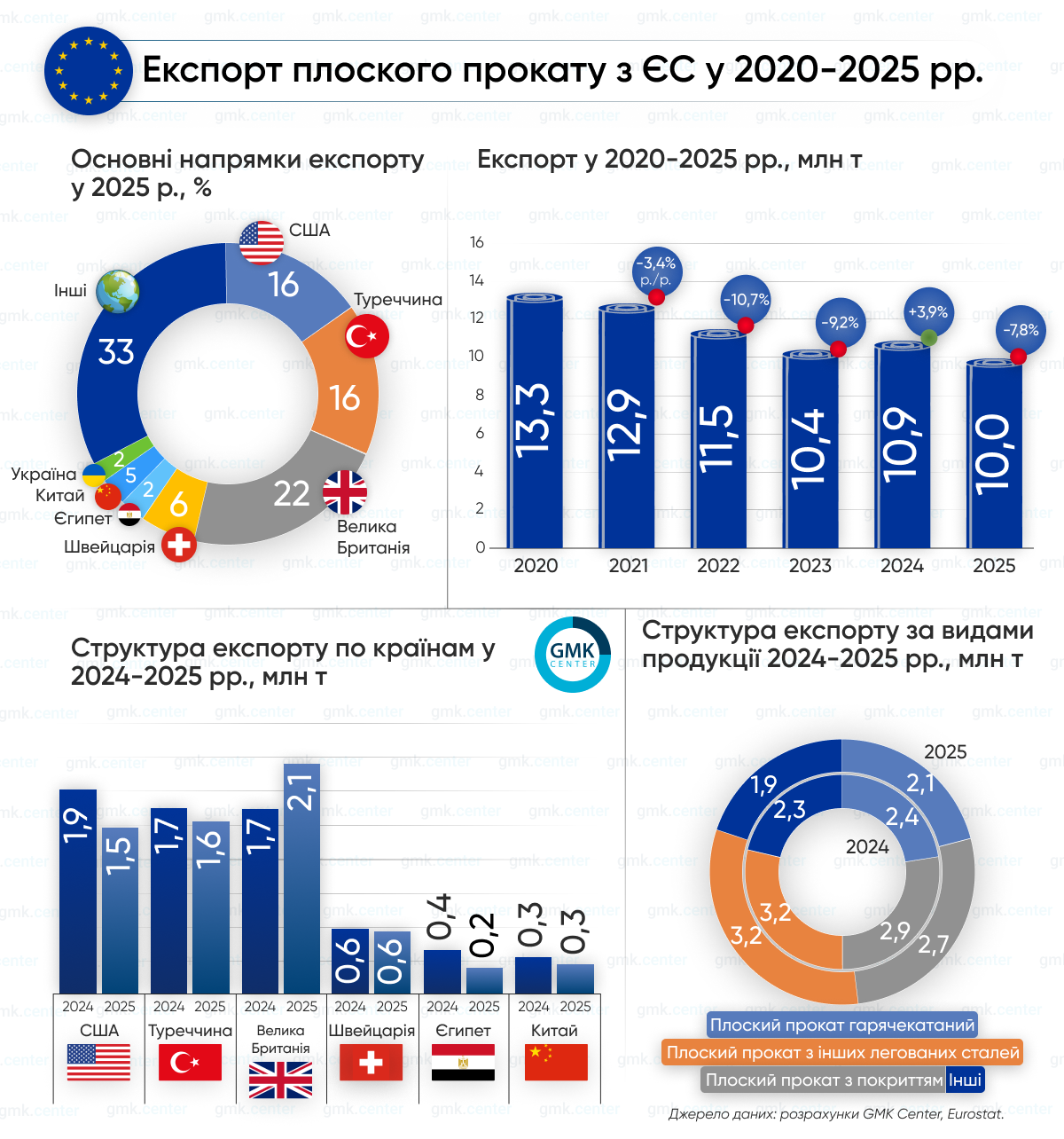

Сокращение экспорта горячекатаного и холоднокатаного проката не смогло компенсировать поставки легированной стали и экспорт в Великобританию

По итогам 2025 года Евросоюз сократил экспорт плоского проката в третьи страны на 7,8% по сравнению с 2024 годом – до 10,02 млн т. После роста на 3,9% г./г. годом ранее это свидетельствует о возвращении негативной динамики во внешних поставках. Сокращение произошло на фоне слабой промышленной конъюнктуры, высокой конкуренции на глобальных рынках и неравномерного спроса по основным направлениям сбыта.

В структуре экспорта наибольшую долю традиционно занимал плоский прокат из прочих легированных сталей (HS 7225) – 3,23 млн т, что на 1,5% больше по сравнению с предыдущим годом. Еще 2,73 млн т, или 27,3% общего объема, пришлось на прокат с покрытием (HS 7210), но его экспорт сократился на 7% г./г.

Горячекатаный плоский прокат (HS 7208) показал самое заметное снижение среди ключевых категорий – на 14,5% г./г., до 2,09 млн т. Холоднокатаный прокат (HS 7209) просел еще больше – на 26,5%, до 593,9 тыс. т. Экспорт коррозионностойкого плоского проката широкого формата (HS 7219) уменьшился на 12,5% г./г., до 494,3 тыс. т.

Общий результат рынка в 2025 году определили спад в сегментах углеродистого проката и более слабая динамика продукции с покрытием, тогда как легированные марки оставались относительно устойчивыми.

Крупнейшим направлением экспорта в 2025 году стала Великобритания, которая импортировала из ЕС 2,14 млн т плоского проката, что на 25,2% больше, чем годом ранее. Основу поставок туда составляли горячекатаный плоский прокат (851,43 тыс. т), плоский прокат из других легированных сталей (614,9 тыс. т) и прокат с покрытием (398,06 тыс. т).

Турция сократила закупки на 6,9% г./г., до 1,6 млн т, хотя оставалась одним из ключевых рынков сбыта для легированного (654,89 тыс. т) и проката с покрытием (419,37 тыс. т). Поставки в США снизились на 18,5% г./г., до 1,55 млн т, что стало одним из главных факторов общего спада экспорта. В Швейцарию отгрузки сократились на 4,1% г./г., до 582 тыс. т, в Китай – на 18,7%, до 280,6 тыс. т, в Египет – почти на 40%, до 246,7 тыс. т. Экспорт в Украину также снизился – на 16,2% г./г., до 220 тыс. т.

В общем 2025 год показал, что европейские металлурги сохраняют сильные позиции в сегменте высококачественного плоского проката, однако зависят от спроса на ограниченном количестве внешних рынков.

Дальнейшие перспективы экспорта в значительной степени будут определяться состоянием промышленности в Великобритании и Турции, торговой политикой США, а также способностью производителей ЕС сохранять конкурентоспособность в сегментах продукции с большей добавленной стоимостью.

«Самым большим вызовом, который возник перед экспортом стали из Евросоюза, является рост затрат на углерод. 2026 год – это начало реальных платежей для производителей стали из ЕС, которые в дальнейшем будут только увеличиваться. На фоне высоких цен на энергоносители рост затрат на выбросы углерода делает продукцию европейских сталелитейных компаний еще менее конкурентоспособной на глобальных рынках. Поэтому в ближайшие годы мы будем продолжать наблюдать сокращение экспорта стали из ЕС», – отметил Станислав Зинченко, CEO GMK Center.

-

15 июня 2026

17 июня 2026

04 июня 2026

03 июня 2026