Узнать больше

Узнать больше

Инфографика ЕС 204 17 марта 2026

Среди ключевых поставщиков – РФ, Венесуэла и США

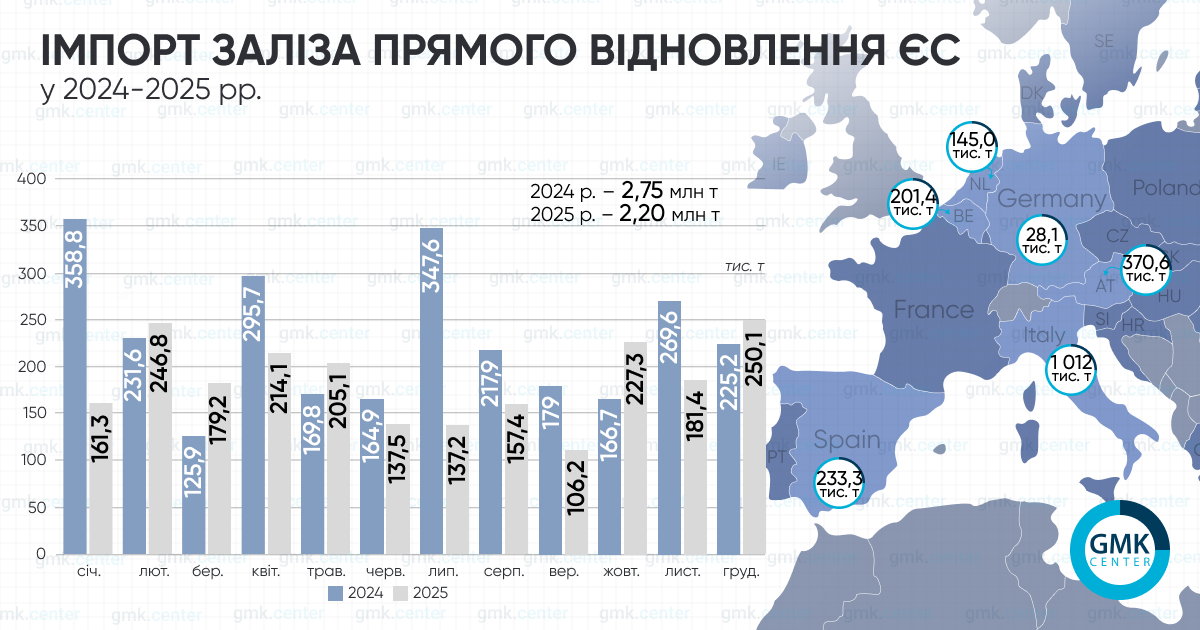

Металлургические предприятия Евросоюза по итогам 2025 года сократили импорт железа прямого восстановления (DRI) на 20% по сравнению с предыдущим годом – до 2,203 млн т. В 2024 году было зафиксировано повышение показателя на 16,9% г./г. Об этом свидетельствуют расчеты GMK Center на основе данных Eurostat.

Ключевым поставщиком сырья в прошлом году стала Венесуэла, увеличив экспорт в ЕС более чем вдвое – до 593,85 тыс. т. В 2023–2024 годах эти объемы составляли 130–300 тыс. т. Такой всплеск объясняется увеличением спроса со стороны Италии, которая начала больше импортировать венесуэльского DRI в 4,2 раза г./г., до 477,68 тыс. т. Еще 115,45 тыс. т было отгружено в Нидерланды (-20,7% г./г.), 27,3 тыс. т – в Бельгию (в 2024 году поставки не осуществлялись), 16,4 тыс. т – в Испанию (+3 раза).

Значительная часть импорта традиционно приходится на РФ, хотя объемы в 2025 году снизились на 44% г./г. – с 1,04 млн т до 584,65 тыс. т. В Италию российские производители направили 312,14 тыс. т DRI (-36% г./г.), в Бельгию – 135,27 тыс. т (-34,7% г./г.), в Испанию – 82,2 тыс. т (-26,7% г./г.).

США в прошлом году отгрузили в ЕС почти 500 тыс. т железа прямого восстановления, увеличив поставки на 34,1% по сравнению с 2024 годом. Эти объемы были распределены между Австрией и Италией – 370,6 тыс. т (+34% г./г.) и 97,77 тыс. т (0 тыс. т годом ранее).

Еще 328,22 тыс. т сырья было импортировано из Ливии (-31% г./г.). Из них 125,23 тыс. т поставили в Италию (+114% г./г.), 60,51 тыс. т – во Францию (+64,6% г./г.) и 47,52 тыс. т – в Испанию (-35,6% г./г.).

Больше всего DRI в 2025 году импортировали Италия – 1,01 млн т, увеличив объемы на 53,5% г./г., Австрия – 370,6 тыс. т (+34% г./г.), Испания – 233,29 тыс. т (-5,6% г./г.) и Бельгия – 201,36 тыс. т (-15,6% г./г.).

Динамика импорта DRI в Евросоюзе в 2024–2025 годах во многом отражает одновременно и смену каналов поставок, и слабую конъюнктуру европейского рынка стали. Рост в 2024 году частично объяснялся большими доступными объемами российского DRI/HBI в рамках переходных квот ЕС: по состоянию на 2024 год они составляли 1,14 млн т, тогда как на 2025 год были снижены до 651,9 тыс. т. В прошлом году импорт сократился на фоне слабого спроса на сталь в Евросоюзе, где реальное потребление снижалось третий год подряд, а выплавка стали уменьшилась до 126,2 млн т.

Несмотря на это, структура поставок продолжила меняться: ЕС активнее замещал российские объемы поставками из Венесуэлы, США и Ливии. Полного замещения пока не произошло, поскольку даже в 2025 году РФ оставалась одним из крупнейших поставщиков DRI на рынок Евросоюза. С 2026 года импорт российского DRI/HBI уже прекращен полностью, поэтому дальнейшая переориентация европейского рынка на альтернативных поставщиков должна усилиться.

-

15 июня 2026

17 июня 2026

04 июня 2026

03 июня 2026