Дізнатись більше

Дізнатись більше

Статті Індустрія попит на сталь 944 23 Грудня 2025

Базовий сценарій передбачає нейтральну динаміку випуску

Випуск сталі в Україні у 2025 році може знизитися на 4–5%. Негативна кон’юнктура глобальних ринків призвела до скорочення експорту. Підтримка надійшла від внутрішнього ринку, який продемонстрував сильну динаміку.

Результати наступного року важко прогнозувати через високу невизначеність і наявність низки критичних ризиків. В умовах експансії китайського експорту та посилення торговельних обмежень зростання для вітчизняної галузі може забезпечити лише розвиток внутрішнього ринку.

Стелі досягнуто

У 2025 році, на четвертий рік війни в Україні, металургійні компанії попередньо можуть скоротити випуск сталі до 7,2–7,3 млн т із 7,6 млн т роком раніше.

Це перше серйозне зниження обсягу виробництва після початку російського вторгнення. У 2023 році спостерігалася стабілізація, у 2024 році виробництво сталі демонструвало відновлювальне зростання. Динаміка 2025 року свідчить про те, що межі галузі в нинішніх умовах досягнуто.

Наприкінці минулого року у прогнозі GMK Center висловлювалося припущення про зниження випуску сталі на 9% – до 6,8 млн т у зв’язку з такими ризиками, як необхідність імпорту коксівного вугілля після зупинення видобутку у Покровську, зниження цін на брухт і напівфабрикати на світовому ринку, високі ціни та постачання енергії, негативний вплив торговельних обмежень у США і ЄС. Усі ці фактори протягом року мали свій негативний вплив – експорт сталі з України за січень-листопад 2025 року зменшився на 4% р./р.

Експорт

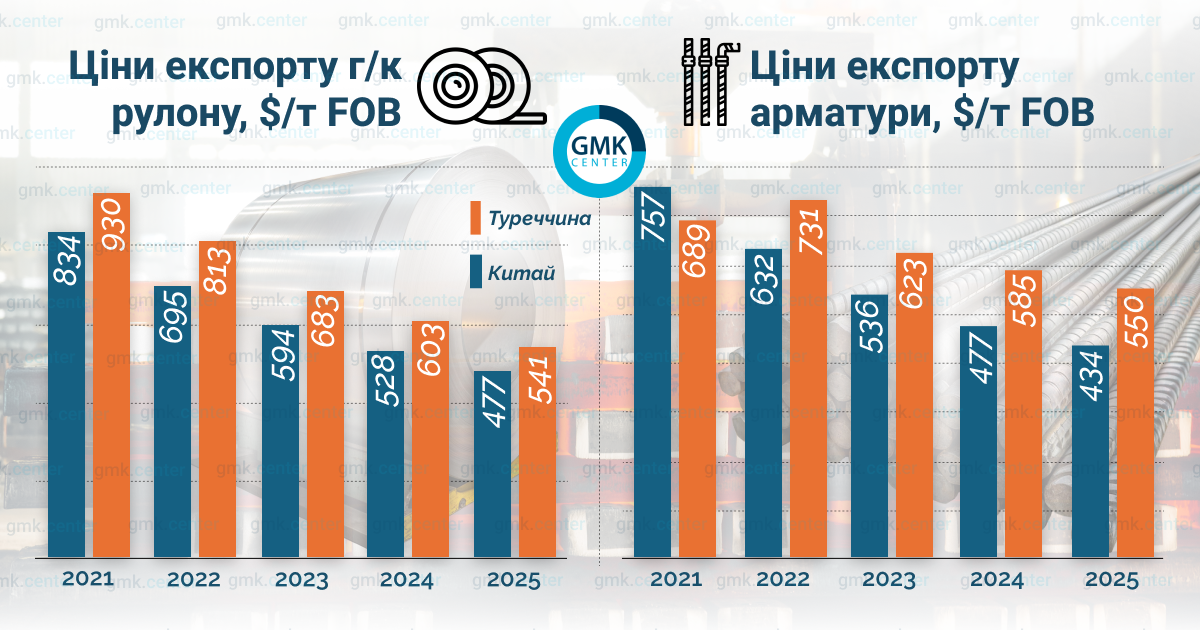

2025 рік був непростим для експорту сталевої продукції. Агресивний експорт Китаю, який зріс на 13% за 10 місяців цього року, призвів до зниження цін на світових ринках. Експортні ціни на плоский прокат із Туреччини, наприклад, знизилися на 10%, а на арматуру – на 6%. Це створювало колосальний тиск на українських виробників сталі, які відчувають проблеми з конкурентоспроможністю на світових ринках через високі ціни на енергоносії, логістику, імпортне вугілля.

Експорт напівфабрикатів з України скоротився на 31%. Саме зростання експорту напівфабрикатів було головним чинником збільшення випуску сталі у 2024 році. У 2025 році цінова кон’юнктура для ринку квадратної заготовки погіршилася разом зі зниженням цін на брухт, який підтримував ціни на напівфабрикати. Китай знайшов для себе нову модель експорту в умовах жорсткіших торговельних обмежень за рахунок експорту заготовки, який за 10 місяців 2025 року зріс більше ніж удвічі – до 12 млн т.

Українським виробникам довелося покинути ринки MENA та Південної Америки, що означає втрату 400 тис. т експорту. На 120 тис. т скоротився експорт заготовки до Болгарії, що ймовірно зумовлено виробничими чинниками на тлі послаблення ринку в ЄС, запровадженням імпортного мита у США в розмірі 50% та антидемпінговими заходами проти арматури в Канаді.

Така ситуація обмежує коло доступних для експорту ринків України та підсилює важливість європейського ринку для вітчизняних компаній. На перший погляд експорт сталі з України до ЄС цього року не змінився, проте експорт готової сталевої продукції зріс на 17% р./р. за січень-листопад. Залежність України від ринку Євросоюзу зросла до критичної.

Така ситуація обмежує коло доступних для експорту ринків України та підсилює важливість європейського ринку для вітчизняних компаній. На перший погляд експорт сталі з України до ЄС цього року не змінився, проте експорт готової сталевої продукції зріс на 17% р./р. за січень-листопад. Залежність України від ринку Євросоюзу зросла до критичної.

Частка ринку ЄС в експорті готової сталевої продукції за підсумками 11 місяців 2025 року становила 81% або 78 % для всієї сталі з урахуванням напівфабрикатів. Чому це важливо? ЄС зараз переживає трансформацію політики, посилюється роль регулювання, зокрема СВАМ, імпортних квот. Будь-яке регуляторне рішення європейської влади може вкрай негативно позначитися на вітчизняному сталеливарному виробництві.

Експорт чавуну у 2025 році зріс на 49% завдяки збільшенню постачань до США, де Україна є другим за величиною імпортером після Бразилії. Підвищення мит на імпорт сталі до 50% сколихнуло ринок сталі США, що дало змогу наростити експорт українського чавуну попри імпортне мито в розмірі 10%.

Американський ринок займає 74% в експорті чавуну з України. Постачання на ринок ЄС залишилися на незмінному рівні. Поки дешевий російський чавун був на європейському ринку, вітчизняній продукції було складно привертати увагу покупців.

Внутрішній ринок

Невелику підтримку українським виробникам сталі надав внутрішній ринок, що за підсумками 2025 року може додати 10–12%, до 3,6–3,7 млн т. Імпульсом для ринку, ймовірно, стало активне будівництво оборонних споруд і підвищення попиту з боку ВПК.

Спочатку ми були скептичні щодо внутрішнього ринку, враховуючи разовий характер будівництва оборонних проєктів у 2024 році. Із 300–400 тис. т зростання споживання сталі на місцевому ринку українські виробники змогли забезпечити лише частину – 100–200 тис. т, ще 200 тис. т було імпортовано (+20%).

Операційні обмеження

Скорочене виробництво сталі було зумовлене й виробничими факторами. У травні-червні тривав капітальний ремонт доменної печі № 9 на «Каметсталі» разом із капремонтом конвертера № 1. «Інтерпайп» не випускав сталь із травня через поломку трансформатора електропечі, відновлення очікували лише в листопаді.

Завантаження потужностей залишалося досить високим і у 2025 році становило понад 80%. Резерву для збільшення обсягів виробництва в наступному році практично немає. Підвищення випуску сталі до рівня 2024 року технічно можливе після введення в експлуатацію обладнання, яке ремонтували цього року. Є низка ринкових обмежень і важливих ризиків, які обмежуватимуть виробництво сталі в Україні наступного року.

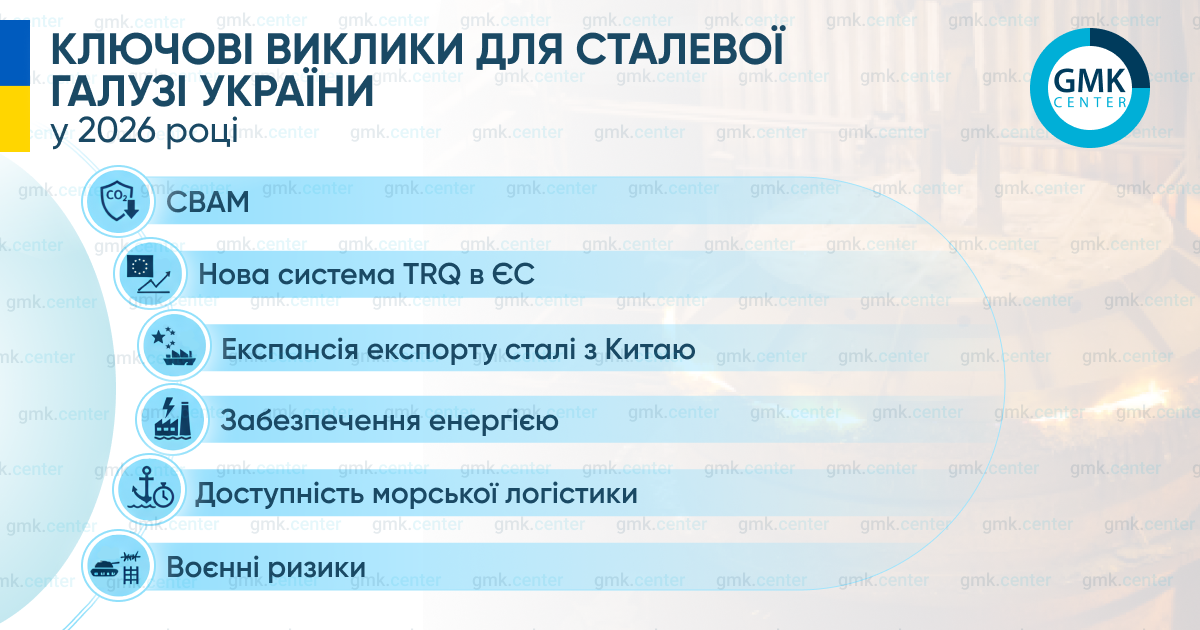

Виклики та ризики 2026 року

Першим викликом, з яким зіткнуться всі експортери сталі до ЄС, стане СВАМ. Він уже негативно позначився на українському експорті, оскільки продажі на I квартал 2026 року стартували місяць тому, а проєкт параметрів СВАМ опублікували лише 17 грудня.

У проєкті регуляції дефолтні значення вуглецевої інтенсивності завищені настільки, що працювати можливо лише з використанням фактичних даних щодо викидів. З ними також виникають проблеми, адже фактичні дані потребують верифікації, яка за підсумками 2026 року буде доступна лише у 2027 році. Висока невизначеність уже відштовхнула європейських покупців від імпорту. CBAM уже діє як технічний бар’єр, обмежуючи імпорт, зокрема й український.

Україна прагне отримати рекомендацію про тимчасове виключення з-під дії CBAM, спираючись на пункт щодо форс-мажору, яким є російське вторгнення. Якщо європейська влада не прийме аргументи української сторони й Україна не отримає звільнення, це буде надзвичайно болісно для вітчизняної сталевої галузі з огляду на високий рівень залежності від ринку ЄС.

Через CBAM Україна може втратити експорт довгомірного прокату і квадратної заготовки до ЄС у найближчі кілька років, а також частину експорту чавуну. Це призведе до закриття двох або трьох доменних печей із семи, які працюють зараз.

З липня в ЄС стартує ще більш жорстка система імпортних тарифних квот (TRQ). Очікують, що імпорт до ЄС скоротиться на 40–50% р./р. У проєкті регуляції Єврокомісія передбачила особливий статус України як кандидата в члени ЄС і держави, яка постраждала від наслідків війни. У розпливчастому формулюванні зазначено, що ці чинники мають бути враховані без втрати ефективності впровадження самого захисного заходу.

Складається враження, що для України передбачається певний особливий підхід, однак дизайн залишається питанням для переговорів і несе ризики. Якщо припустити, що щодо України будуть впроваджені квоти, це може створити критичні ризики для вітчизняної галузі з огляду на високий рівень залежності від ринку Євросоюзу.

У 2026 році випуск сталі в ЄС може зрости на 13–14% для задоволення потреби в додаткових постачаннях через скорочення імпорту. Це може означати підвищення попиту на чавун і потенційне зростання цін. Позитивним моментом є відмова ЄС від імпорту російського чавуну з 2026 року, що створить додатковий попит у 700 тис. т.

Привабливість європейського ринку чавуну може зрости. Чи зможуть українські виробники скористатися цим – відкрите питання. За ринком Євросоюзу активно спостерігають експортери з Бразилії – головний конкурент на американському ринку. Бразилія та низка інших країн мають низькі дефолтні значення вуглецевої інтенсивності, що може змінити ринок чавуну в ЄС упродовж найближчих 5 років.

Розширення географії експорту сталі з України на інші регіони наступного року здається малоймовірним. Китай оголосив про початок із січня 2026 року процедури ліцензування експорту сталі, але, на нашу думку, наразі це буде працювати як метод контролю, а не обмеження.

Ймовірно, експорт сталі з Китаю залишиться високим наступного року – на рівні понад 100 млн т. В умовах високих витрат на енергоносії, логістику й імпортне вугілля українські експортери програють китайським або російським конкурентам на ринку MENA, в Туреччині й на інших ринках, які передбачають морські постачання.

Конкурентоспроможність українських металургійних компаній у 2026 році знову перебуватиме під тиском через активні російські атаки на енергетичну та портову інфраструктуру. На сьогодні перспективи поставок Чорним морем під питанням. Постачання електроенергії обмежується, ціна електроенергії перевищує ціну в сусідніх країнах ЄС на 30%.

Прогноз на 2026 рік

Оцінюючи перспективи для вітчизняних сталеливарних компаній у 2026 році, ми бачимо ризики скорочення поставок до ЄС. Розвиток експорту до інших регіонів малоймовірний через слабку кон’юнктуру і втрату цінової конкурентоспроможності українськими виробниками. Основні сподівання покладають на внутрішній ринок, який може продемонструвати зростання на рівні 5–10% завдяки новим оборонним проєктам або проєктам відновлення у разі завершення війни.

GMK Center оцінює можливий обсяг випуску сталі у 2026 році на рівні 7,2 млн т (базовий сценарій), що передбачає нейтральну динаміку порівняно з 2025 роком. Це максимальний обсяг виробництва в поточних умовах.

Збільшення випуску можливе лише за умови запуску обладнання, яке простоює з 2022 року, для чого потрібні масштабні капітальні ремонти та багатомільйонні інвестиції. Для цього потрібне завершення війни й немає ринкових умов. Оптимістичний сценарій передбачає лише повернення до рівня 2024 року – 7,6 млн т.

За песимістичним сценарієм нас очікує зниження до рівнів, близьких до 2023 року – 6,3–6,6 млн т. Якщо експорт сталі до ЄС буде обмежено через CBAM і TRQ, а морська логістика залишатиметься заблокованою тривалий час, внутрішній ринок не виправдає очікувань. Виникнення таких системних факторів означатиме тривалу стагнацію галузі.