Дізнатись більше

Дізнатись більше

Новини Глобальний ринок ЄС 515 08 Червня 2026

Серед основних постачальників — Венесуела та США

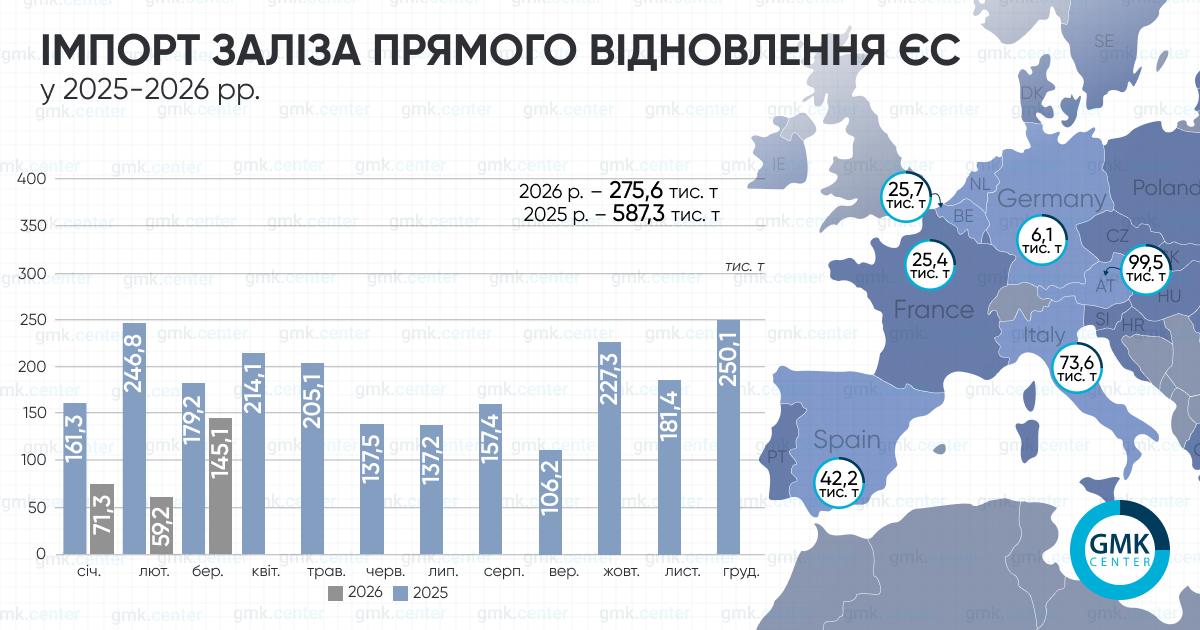

Металургійні підприємства Євросоюзу за підсумками січня–березня 2026 року скоротили імпорт заліза прямого відновлення (DRI) на 53,1% порівняно з аналогічним періодом 2025-го — до 275,65 тис. т. Про це свідчать розрахунки GMK Center на основі даних Eurostat.

Основним постачальником за період стали США — 102,5 тис. т, що на 5,3% менше порівняно з аналогічним періодом 2025 року. Майже увесь обсяг спрямовано до Австрії — 99,48 тис. т (+12,7% р./р.).

Ще 73,64 тис. т імпорту DRI надійшло до ЄС з Венесуели. Обсяги знизилися на 52,6% порівняно з січнем–березнем минулого року. Продукцію спрямовано до Італії у повному обсязі. Також Лівія поставила до ЄС 33,34 тис. т продукції (-62,5% р./р.). Увесь обсяг відвантажено іспанським споживачам.

У березні імпорт DRI до ЄС оцінювався в 145,14 тис. т (-19% р./р.; +145,2% м./м). Це максимальний показник з початку року, оскільки в січні поставки склали 71,32 тис. т (-71,5% м./м.; -55,8% р./р.), а в лютому 59,19 тис. т (-17% м./м.; -76% р./р.).

Нагадаємо, що у 2025 році ЄС скоротив імпорт заліза прямого відновлення на 20% порівняно з попереднім роком — до 2,203 млн т. У 2024-му спостерігалося збільшення цього показника на 16,9% р./р.

Динаміка імпорту DRI у Євросоюзі у 2024–2025 рр. багато в чому демонструє як зміну каналів постачання, так і слабку кон’юнктуру європейського ринку сталі. Зростання 2024 року частково пояснювалося більшими доступними обсягами російського DRI/HBI у межах перехідних квот ЄС: станом на 2024 рік вони становили 1,14 млн т, тоді як на 2025-й були знижені до 651,9 тис. т. Торік імпорт скоротився на тлі слабкого попиту на сталь у Євросоюзі, де реальне споживання зменшувалося третій рік поспіль, а виплавка сталі знизилася до 126,2 млн т.

Попри це структура постачань і надалі змінювалася: ЄС активніше заміщував російські обсяги постачаннями з Венесуели, США та Лівії. Повного заміщення поки що не відбулося, оскільки навіть у 2025-му РФ залишалася одним із найбільших постачальників DRI на ринок Євросоюзу. Із 2026 року імпорт російського DRI/HBI вже припинено повністю, тому подальша переорієнтація європейського ринку на альтернативних постачальників має лише посилитися.

-

Погляди Індустрія металоспоживання

13 Липня 2026

24 Липня 2026

24 Липня 2026

24 Липня 2026