Дізнатись більше

Дізнатись більше

Інфографіка імпорт сталі 620 17 Вересня 2025

Плоский прокат сформував понад половину обсягів імпорту сталі

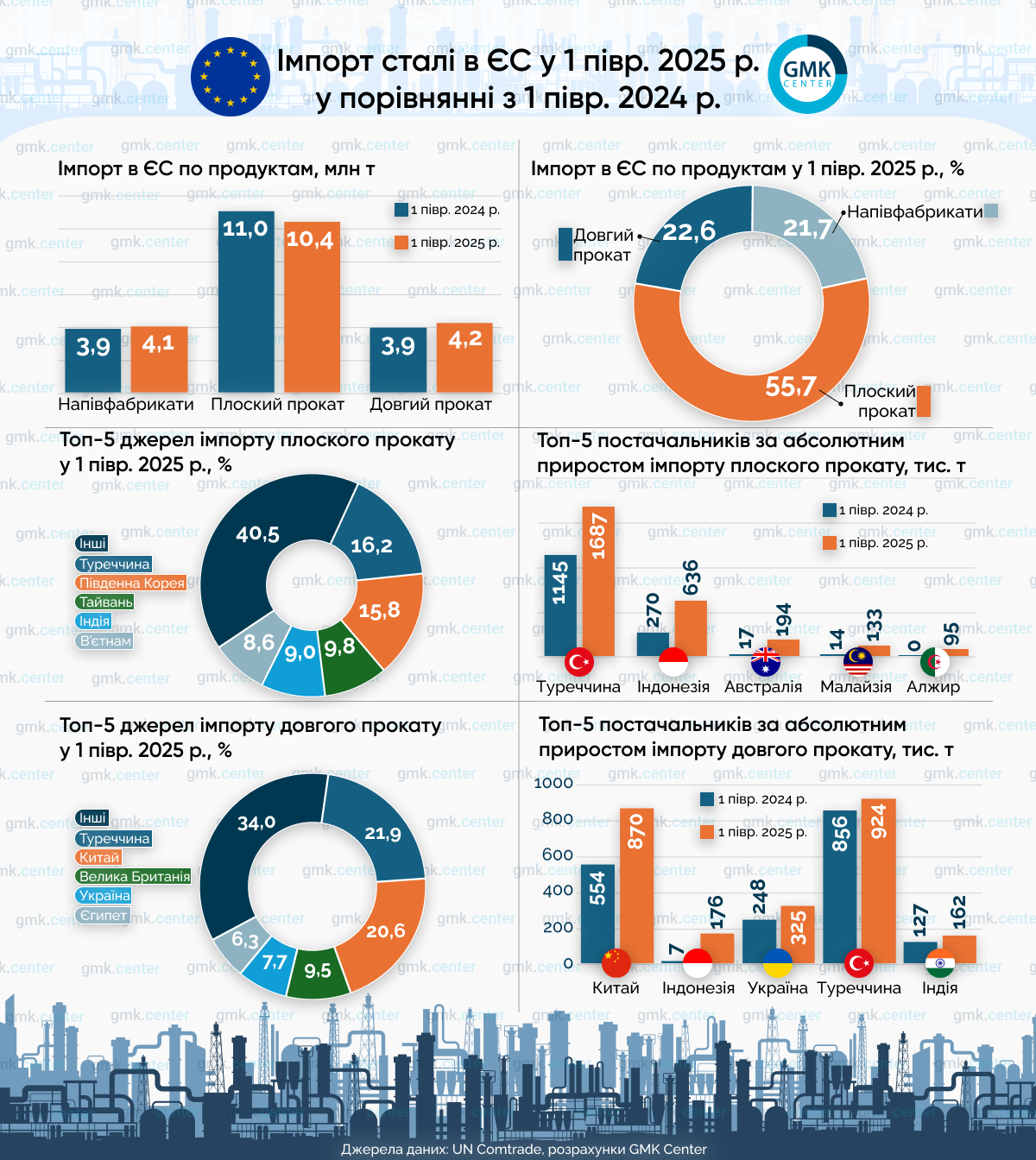

У січні-червні 2025 року ЄС імпортував 18,7 млн т сталі, зокрема напівфабрикати, плоский і довгий прокат. Для порівняння, за аналогічний період 2024 р. цей показник становив 18,9 млн т. Стабільність обсягів імпорту різко контрастувала з динамікою цін: з початку травня ціни на гарячекатаний рулон знизилися на 12,9%, тоді як на арматуру впали на 6,1%. Це підкреслює масштаб ринкового шоку, який цього року переживає зазначений регіон.

Найбільший тиск на ціни спричинив імпорт з країн Південно-Східної Азії. На початку вересня 2025 р. постачальники з Індонезії пропонували гарячекатаний рулон по €480/т CIF, тоді як Туреччина та Індія – по €525/т CIF. Такі суттєві знижки змушували інших експортерів переглядати свої цінові стратегії, аби зберегти частку ринку. Лазівки в європейських захисних заходах та повільна реакція регуляторів сприяли збільшенню поставок плоского прокату за заниженими цінами на ринок ЄС.

Частка імпорту у споживанні довгого прокату залишається відносно невеликою – близько 15,0% у І півріччі 2025 р, тому імпорт у цьому сегменті не має значного впливу на ціни. Крім того, жорсткі обмеження на використання квоти третіх країн ефективно стримують зростання імпорту довгого прокату. Як наслідок, ціни в цьому сегменті не знижувались настільки різко, як на ринку плоского прокату.

Проблеми європейського ринку пов’язані не стільки із загальним обсягом імпорту, скільки з недобросовісними практиками окремих постачальників. Тому замість запровадження широких обмежень на обсяги імпорту доцільніше зосередитися на моніторингу цін для виявлення ознак недобросовісної конкуренції, а також вживати точкових заходів щодо конкретних країн і компаній у разі необхідності.

У І півріччі 2025 р. імпорт довгого прокату в ЄС зріс на 6,8% р./р., до 4,2 млн т, тоді як імпорт плоского прокату скоротився на 5,6% р./р.

Плоский прокат зберіг позицію найбільшої категорії імпорту, сформувавши 55,7% загальних обсягів поставок у цей період. П’ятірка найбільших постачальників (Туреччина, Південна Корея, Тайвань, Індія та В’єтнам) разом забезпечили 59,5% імпорту плоского прокату. Найбільше зростання поставок зафіксовано з Туреччини (+542,5 тис. т), Індонезії (+366,1 тис. т) та Австралії (+176,9 тис. т).

У сегменті довгого прокату п’ятьма провідними постачальниками до ЄС у І півріччі 2025 р. були Туреччина, Китай, Велика Британія, Україна та Єгипет. Імпорт довгого прокату є більш концентрованим, ніж плоского: на трійку лідерів (Туреччина, Китай, Велика Британія) припало 52,0% загальних обсягів поставок. Найбільше зростання експорту продемонстрував Китай (+315,9 тис. т) та Індонезія (+168,8 тис. т). Збільшення поставок з інших країн було набагато скромнішим. Наприклад, Україна наростила експорт до ЄС на 77,0 тис. т, що становить лише 0,3% від видимого споживання довгого прокату в ЄС у І півріччі 2025 р.

Як GMK Center повідомляв раніше, Єврокомісія запропонує новий спосіб обмеження імпорту сталі. Голова Єврокомісії Урсула фон дер Ляєн зауважила, що глобальний надлишок виробничих потужностей стискає маржу виробників сталі і залишає мало стимулів для премії за екологічність. Вона наголосила, що Європа завжди залишатиметься відкритою, і вітатиме конкуренцію, проте буде захищати свою промисловість від недобросовісної конкуренції.

-

Погляди Індустрія металоспоживання

13 Липня 2026

20 Липня 2026

06 Липня 2026

01 Липня 2026