Дізнатись більше

Дізнатись більше

Статті Держава ЗВТ з Туреччиною 991 04 Лютого 2022

До потенційно постраждалих можна віднести вітчизняні легпром, цементну галузь і машинобудування

Після довгих років переговорів Україна підписала Угоду про зону вільної торгівлі (ЗВТ) з Туреччиною. Це сталося під час офіційного візиту до нашої країни лідера Туреччини Реджепа Тайіпа Ердогана .

Переговори про ЗВТ України з Туреччиною велися приблизно з середини 2000-х, але до питання повернулися у 2016 році. У цьому більшою мірою зацікавлена Туреччина з метою розширення ринків збуту. Тісні політичні контакти керівництва двох країн останніми роками прискорили підписання угоди.

Загальні умови

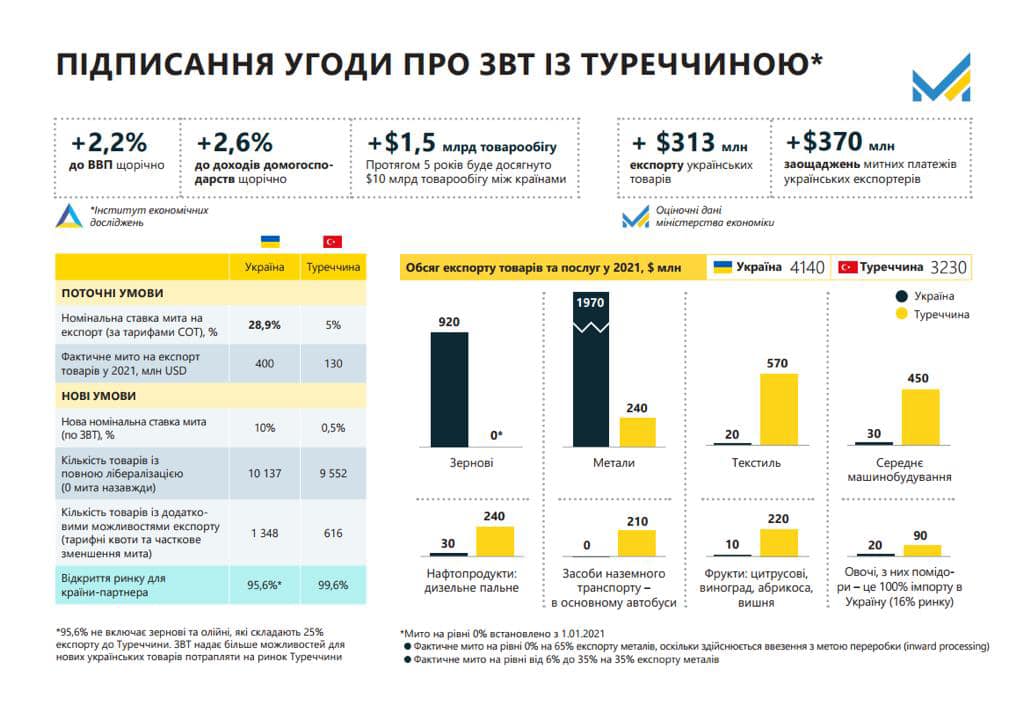

За словами першого віце-прем’єра – міністра економіки Юлії Свиріденко, Туреччина обнуляє мита на 10 337 товарних позицій (95% від загальної кількості товарів, які експортує Україна). Ще на 1348 видів продукції діятимуть тарифні квоти або зменшення митних тарифів.

Слід зазначити, що Україна вела переговори в більш програшній ситуації. Туреччина давно й планомірно захищала свій внутрішній ринок від імпортної продукції та активно стимулювала власних виробників за допомогою численних пільг та преференцій.

Ситуація не змінилася після підписання документа. До останнього моменту номінальна ставка експортного мита до Туреччини для українських товарів становила 28,9%, українська ставка – лише 5%. У рамках ЗВТ ці рівні будуть 10% у Туреччини та 0,5% – в України. Тобто зниження митних тарифів явно не на нашу користь.

Сторони залишають за собою право відновити дію митних тарифів через механізм двосторонніх захисних заходів. Перегляд угоди має відбутися не пізніше ніж через два роки.

Зазначимо, у 2021 році товарообіг України з Туреччиною становив понад $7 млрд, з яких український експорт був на рівні $4,1 млрд, а імпорт – $3,2 млрд. Український експорт до Туреччини на 70% складається з металів та зернових, тобто має сировинний характер.

Економічний вплив

До останнього моменту переваги та ризики Угоди про ЗВТ були незрозумілі. Переговори велися без афішування навіть попередніх домовленостей. Представники галузей економіки, які потенційно могли постраждати від прийнятих рішень, досі не знали про суть домовленостей. Їх поставили перед фактом за кілька днів до підписання документа.

За словами Юлії Свириденко, за попередніми прогнозами Інституту економічних досліджень та політичних консультацій, Угода додасть 2,2% до ВВП України та 2,6% до доходів домогосподарств. Товарообіг у результаті його реалізації може зрости на 38%.

Водночас український бізнес менш оптимістичний щодо умов ЗВТ. До потенційно постраждалих можна віднести легку промисловість, виробництво цементу, машинобудування та інші сектори.

Опитування українських компаній, проведене в рамках дослідження аналітичного центру CMD Ukraine, показало, що багато наших виробників через високу конкуренцію з місцевими компаніями не розглядають Туреччину як потенційний ринок збуту. Це пов’язано з тим, що тамтешні виробники мають значну підтримку з боку держави: звільнення від сплати низки податків, компенсацію відсотків за кредитами, виділення землі, відшкодування ПДВ тощо.

Опитування також показало, що для галузей, які здійснюють експорт до Туреччини або зацікавлених у ньому, рівень турецького тарифного захисту є занадто високим і робить реалізацію продукції на експорт нерентабельною.

Загалом сценарії впливу ЗВТ із Туреччиною на економіку України, згідно з дослідженням CMD Ukraine, є такими:

- Повна лібералізація доступу турецьких товарів та послуг на український ринок – зменшення українського ВВП на 1,5% та спад переробної промисловості на 8,8%.

- Зважена двостороння лібералізація (збереження товарного захисту для 50 найбільших товарних груп) – зростання ВВП на 0,3% та промисловості – на 1%. Однак незабаром цей ефект буде перекрито експансією турецької продукції на український ринок.

- Якщо угоду про ЗВТ буде доповнено залученням в Україну $10 млрд турецьких інвестицій – зростання ВВП на 4,2%.

На перехідний період український Кабінет Міністрів обіцяє передбачити підтримку низки галузей, зокрема легкої промисловості, машинобудування, тепличного господарства та інших. Проте залишається відкритим питання щодо швидкості запровадження цих заходів підтримки й щодо адекватності загрозам засилля турецького імпорту.

Залізний ефект

За словами Андрія Тарасенка, головного аналітика GMK Center, особливістю торговельної політики Туреччини є високий рівень імпортних митних тарифів, узгоджених під час вступу країни до СОТ у відповідній угоді. Зокрема, мита на сталеві напівфабрикати становлять 22,5%, гарячекатаний листовий прокат – 10-15%, листовий прокат із покриттям – 15,0%, прутки – 30,0%, фасонний прокат – 17,0%. Проте є низка винятків. Наприклад, ці ставки не поширюються на країни, з якими Туреччина уклала угоди про вільну торгівлю.

Крім того, у Туреччині з 1996 року діє так званий Режим внутрішньої переробки (Inward Processing Regime). Завдяки йому місцеві виробники можуть безмитно імпортувати сировину та напівфабрикати, що використовуються для виробництва експортних товарів. Саме в рамках цього режиму українські виробники металопродукції поставляють свій товар до Туреччини, уникаючи імпортного мита.

У гірничо-металургійних компаній України було дві точки інтересу щодо ЗВТ із Туреччиною.

- Українські металурги були зацікавлені у збереженні обмеження на експорт металобрухту. Туреччина є одним із найбільших імпортерів металобрухту у світі, більшість з якого ввозиться зі США та ЄС, але доволі великі обсяги експортувалися й з України. Торік товарний експорт металобрухту з України зріс у 17 разів – до 615,7 тис. т, у грошовому виразі – у 24,2 раза, до $238,9 млн. Понад 90% «фізичного» брухту пішло саме до Туреччини. У фінальному тексті Угоди Україні вдалося зберегти мито на експорт брухту в €180/т.

- Мита для української металопродукції в розмірі від 9% до 26% залежно від її виду. Це фактично загороджувальні мита, які робили невигідним експорт металопродукції. Доступ на внутрішній ринок Туреччини, який приблизно в 6 разів більший за український і сягає 30 млн т, нашим виробникам був фактично закритий. При цьому Україна не застосовувала обмежень для турецької металургійної продукції на своєму ринку, а на турецькому ринку не була помічена у якихось порушеннях чи ціновому демпінгу.

Україна постачала до Туреччини напівфабрикати та заготовку в режимі переробки. Після переробки української експортної продукції турецький готовий прокат уже йшов на експорт, усередині країни він не використовувався. Таким чином, більшість доданої вартості залишалася в Туреччині.

«У тексті угоди про ЗВТ передбачено, що приблизно на 500 товарних позицій буде нульове мито, але цю продукцію наші заводи й так не експортують до Туреччини. Ще приблизно за 300+ позиціями йде лібералізація – незначне зниження митних тарифів. Це важливо вже з того погляду, що українська металопродукція стане дешевшою і більш конкурентоспроможною в порівнянні з аналогічним товаром з Росії та інших країн», – каже Олександр Каленков, президент ОП «Укрметалургпром» .

У результаті для низки позицій української металопродукції в Угоді про ЗВТ встановлено безмитні квоти поставок, які в сумі становлять 430 тис. т. Для прикладу: минулого року усієї металургійної продукції ми поставили 3,3 млн т у режимі переробки. Таким чином, 430 тис. т металурги постачатимуть безмитно безпосередньо на ринок Туреччини.

На думку Андрія Тарасенка, значного впливу на торгівлю металопродукцією з Туреччиною Угода про ЗВТ не буде. Але, можливо, Угода дасть змогу розширити сортамент.

«Такий стан речей складно назвати величезним кроком уперед, тому що ми не отримали повного обнулення митних тарифів, – резюмує Олександр Каленков. – Однак це крок у правильному напрямку, і ми очікуємо на позитивний ефект для галузі від Угоди про ЗВТ із Туреччиною. Його розмір ми дізнаємося, коли Угода набуде чинності. Швидше за все цей термін настане з 1 січня 2023 року, адже Угоду ще необхідно ратифікувати в парламенті». .

-

ПоглядиДержаваметалоспоживання

13 Липня 2026

30 Червня 2026

25 Травня 2026

02 Березня 2026