Дізнатись більше

Дізнатись більше

Статті Глобальний ринок Італія 4016 13 Травня 2024

Італія залишається стабільним партнером та ринком збуту продукції українського АПК та ГМК

Хоча через війну українські експортні поставки в Італію і скоротилися, але країна залишається важливим ринком збуту для продукції АПК і ГМК. Наприклад, італійський ринок важливий для української металургії як споживач напівфабрикатів підприємств групи “Метінвест”. Ба більше компанія вже має свої перекатні заводи – Ferriera Valsider і Metinvest Trametal, і планує розширювати свою присутність на цьому ринку.

Стабільний ринок збуту

Порівняно з довоєнним 2021 р. експорт української продукції в Італію в натуральному виразі впав на 36% – до 4,9 млн т, у грошовому – на 56%, до $1,5 млрд за підсумками 2023 року. При цьому обсяг експорту в тоннах торік порівняно з 2022 р. відновився і зріс одразу на 35%.

Зі свого боку за той самий період італійський імпорт товарів в Україну скоротився на 23% – до 0,4 млн т у натуральному виразі, тоді як у грошовому – лише на 15%, до $2,3 млрд. Минулого року порівняно з попереднім він зріс у грошовому виразі одразу на 26%.

Аналізуючи вагу і вартість товарних потоків, бачимо вже традиційну картину – Україна постачає агросировину і напівфабрикати, а отримує – товари з високою доданою вартістю.

Найбільшими позиціями імпорту з Італії є тютюнова продукція ($231 млн), ліки ($127 млн) і нафтопродукти ($112 млн). У менших, але суттєвих обсягах 2023 року було постачання в Україну продуктів харчування та вина, споживчих товарів, промислової сировини, інструментів, приладів і механізмів.

Італія була великим споживачем української агропродукції й до 2022 року, але її значення як ринку збуту для АПК зросло через заборону на експорт до більшості суміжних країн, незважаючи на зниження поставок. Найбільшими статтями українського експорту 2023 року були кукурудза ($447 млн), металопродукція ($244 млн), соняшникова олія ($232 млн), пшениця ($102 млн) і соєві боби ($61 млн). Також мають місце незначні поставки продуктів харчування, продукції деревообробки та промислової сировини.

Експортні втрати ГМК через війну

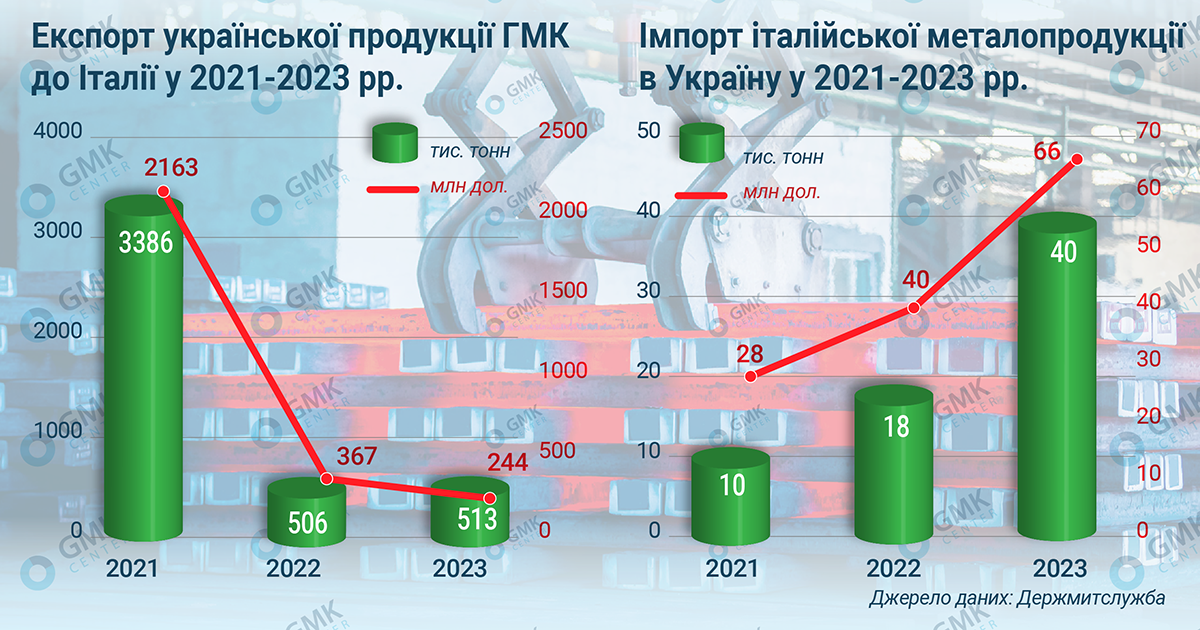

Через втрату двох меткомбінатів у Маріуполі, з яких до війни переважно йшов український експорт, обсяг постачань металопродукції в Італію кратно впав. Експорт продукції ГМК з України у 2023 році порівняно з довоєнним 2021 р. у натуральному виразі скоротився до 513 тис. т з 3,4 млн т, у грошовому – до $244 млн з $2,2 млрд. Також ускладнювала масові поставки складна логістика (до відкриття морського коридору в середині минулого року).

До війни наймасовішою позицією експорту були сталеві напівфабрикати, поставки яких 2021 року становили 1,9 млн т на $1,3 млрд. Споживачами виступали перекатні заводи Ferriera Valsider і Metinvest Trametal, які входять до групи “Метінвест”. Втрата постачальників слябів – ММК ім. Ілліча та “Азовсталі” – призвела до падіння експорту напівфабрикатів до Італії до 121 тис. т ($58 млн) у 2023 році. У зв’язку з цим “Метінвесту” довелося перебудовувати свої процеси й почати закупівлю слябів у європейських виробників – Adi, ThyssenKrupp, Liberty Galati і US Steel Kosice, а також у Китаї та Бразилії.

Наймасовішою позицією експорту є залізна руда, поставки якої у 2022 році різко скоротилися до 36 тис. т з 370 тис. т у 2021 р., але частково відновилися за підсумками минулого року – до 154 тис. т.

За іншими значущими позиціями експорту так само спостерігався спад:

- чавун – на 92%, до 58 тис. т;

- напівфабрикати з інших легованих сталей (7224) – на 80% до 14 тис. т;

- феросплави – на 79%, до 19 тис. т;

- г/к прокат – на 39% до 105 тис. т;

- труби – на 15%, до 23 тис. т.

Італія є «слабкою ланкою» санкційної політики ЄС, зокрема щодо російського ГМК. Країна зберігає зацікавленість у продовженні поставок російських напівфабрикатів, від яких залежить робота місцевих металургійних заводів. Як наслідок, поки ЄС забороняє доступ металопродукції з РФ на свій ринок, Італія нарощує споживання російської продукції. Минулого року порівняно з довоєнним 2021 р. Італія збільшила споживання російського чавуну в 2,8 раза – до 1,2 млн т, слябів – на 66%, до 724 тис. т.

Збільшення поставок російської продукції пов’язане зі скороченням поставок з України. Відповідно, витісненню російської продукції з європейського та італійського ринку сприятиме запуск нових виробничих потужностей в ЄС, які б працювали на українській сировині та могли б замінити російські напівфабрикати. У такому разі італійські металургійні підприємства зберегли б свою конкурентоспроможність і необхідність лобіювання імпорту з Росії відпала б.

Сталевий імпорт із Італії

Порівняно з довоєнним 2021 р. імпорт сталевої продукції з Італії в натуральному виразі зріс у 4 рази – до 40 тис. т, у грошовому – у 2,4 раза, до $66 млн у 2023 році. Після початку війни стартували поставки з Італії г/к прокату, які з нуля зросли до 30 тис. т. Це становить 3,7% від загального споживання цієї продукції у 2023 році. Поставки інших видів металопродукції не перевищують 2-3 тис. т.

Італійський сталевий імпорт в Україну становить лише 3,2% від загального імпорту сталі, або 1,1% від рівня металоспоживання в Україні у 2023 році. Тому в осяжній перспективі імпорт металопродукції з Італії навряд чи стане значущим для українського ринку. Водночас саме поставки з Італії частково дали змогу вирішити проблему дефіциту товстолистового прокату, яка утворилася на українському ринку після початку війни.

Привабливий ринок

Італія є великим виробником сталі, посідаючи 11-те місце за рівнем виплавки у світі. Виробництво сталі в Італії у 2023 році становило 16,7% (у 2022-му – 15,8%) від виробництва сталі ЄС. Однак слідом за загальноєвропейською тенденцією рівень виробництва останнім часом знижувався. За даними WorldSteel, минулого року країна скоротила виплавку сталі на 2,4% р./р. – до 21,1 млн т, тоді як зниження у 2022-му становило 11,6% р./р. – до 21,6 млн т.

Завдяки розвиненій промисловості країна має високий рівень споживання сталі – у 2021 та 2022 роках він становив 26,6 млн т та 25,1 млн т відповідно. У цьому Італія веде активну торгівлю металопродукцією. На тлі сталевого експорту у розмірі 16 млн т у 2022 році імпорт склав 20,2 млн т.

З урахуванням ємного внутрішнього ринку і вже наявних активів, “Метінвест” планує розширити свою присутність на місцевому ринку за рахунок будівництва заводу в Тоскані з виробництва 3 млн т “зеленої” сталі на рік. Очікується, що реалізація проєкту триватиме 2-3 роки, а завод зможе почати виробництво в 2027 році.

“Метінвест” планував відкрити нове виробництво ще до війни. Тоді очікувалося, що новий завод використовуватиме напівфабрикати з “Азовсталі”, але після знищення меткомбінату плани довелося переформатувати. Зараз компанія розраховує, що майбутній італійський завод як сировину використовуватиме залізорудну продукцію з України.

Експортні перспективи

Італія є великим ринком збуту лише для кількох видів експортної продукції українського АПК і ГМК. Однак з урахуванням заборони на експорт продукції АПК до багатьох суміжних країн, значення італійського ринку для української агропродукції (кукурудза, соняшникова олія, пшениця) може зрости.

Україна має теоретичний потенціал збільшення поставок металопродукції, який обмежується невизначеними перспективами нарощування внутрішнього виробництва слябів і чавуну. Тому наміри “Метінвесту” збільшити поставки залізорудної сировини шляхом створення нових потужностей в Італії виглядають цілком виправданими, хоча це і середньострокова перспектива.

Таким чином, у поточних умовах найважливішим для української економіки є експорт в Італію агро- і металопродукції, для чого потрібна стабільна робота морського коридору і дунайських портів.

-

Погляди Індустрія металопрокат

25 Червня 2025

07 Липня 2025

03 Липня 2025

18 Червня 2025