Дізнатись більше

Дізнатись більше

Статті Глобальний ринок Китай 3955 18 Червня 2024

Збільшення китайського експорту призводить до втрат на локальних ринках і, в результаті, до збільшення кількості торговельних обмежень

Китайська економіка поступово змінюється, переорієнтовуючись з експортної експансії на розвиток внутрішнього попиту. Відповідно, темпи економічного зростання уповільнюються, негативно впливаючи на попит на сталь. На китайському ринку нерухомості спостерігається системна криза: обсяги продажи нового житла невпинно падають. Так, у 2021 р. цей показник знизився на 19%, у 2022 р. – на 31%, у 2023 р. – на 26%, за 2 міс. 2024 р. – на 28% р./р. Це серйозна проблема, оскільки на будівельний сектор Китаю припадає 50-60% споживання сталі у країні. Падіння обсягів житлового будівництва не компенсується за рахунок реалізації інфраструктурних проєктів, хоча це був значний драйвер для попиту на сталь протягом багатьох років.

Стан сталевого домінанта

Згідно з останніми рішеннями політичного керівництва, економіка Китаю отримала новий вектор розвитку – це машинобудування. Ми бачимо підтвердження цьому у статистиці – динаміка промислового виробництва за 2 міс. 2024 р. зросла на 7,2% р./р. Фактично динаміка будівництва і промислового виробництва у Китаї розходяться, але позитивна тенденція у машинобудуванні не зможе перекрити падіння обсягів будівництва.

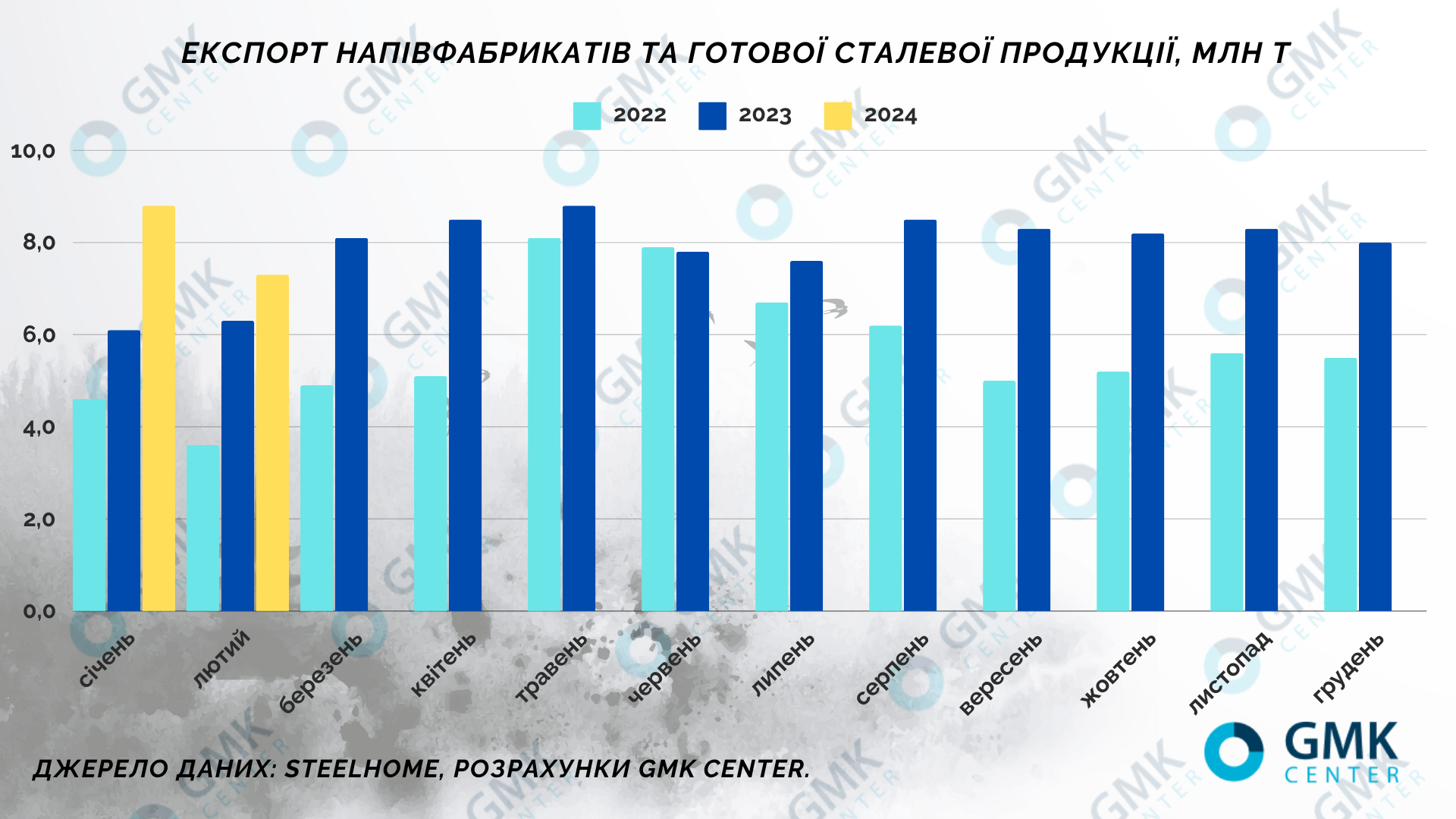

Металургійні компанії Китаю намагаються скорочувати виробництво, однак історично у них погано виходить адаптувати пропозицію до попиту. У підсумку виникають надлишки сталевої продукції, які спрямовуються на експорт і тиснуть на глобальні ціни. У 2023 р. середньомісячний експорт напівфабрикатів та готової сталевої продукції з Китаю був на 36,2% більше, ніж у 2022 р. Китайські виробники можуть дозволити собі навіть працювати у збиток деякий час, що не є можливим для підприємств в інших регіонах. До чого це призводить на інших ринках?

У ЄС спостерігається стабільний попит на сталь, не дивлячись на високі процентні ставки. Очікування бізнесу поліпшуються, зокрема індекс очікувань ZEW зростає вже шостий місяць поспіль. Є сигнали щодо того, що ЄЦБ почне знижувати процентні ставки вже у червні, що призведе до зростання економічної активності.

Вплив Китаю на ринки Європи

Однак для металургії проблема полягає у тому, що з азійського регіону продовжить надходити імпорт за низькими цінами. Європейські металургійні компанії не можуть скористатися сприятливою ситуацією на ринку. Навпаки, вони вимушені зупиняти виробництво і проводити реорганізацію бізнесу. Зокрема, іспанська група Celsa розглядає продаж своїх металургійних підприємств у Польщі, Норвегії та Великій Британії. Загальна ринкова вартість активів сягає €1,3 млрд.

Thyssenkrupp повідомила про плани скоротити сталеливарні потужності на 1,5-2,0 млн т. Раніше ця компанія закрила завод Galmed в Іспанії, що спеціалізувався на виробництві оцинкованого прокату для автомобільної промисловості.

Завод Liberty Ostrava (Чехія) з кінця грудня 2023 р. зупинив доменну піч через відсутність енергопостачання – воно відключене за борги. Завод знаходиться у стані, близькому до банкрутства, і можливість перезапуску виробництва напряму залежить від досягнення домовленостей з енергопостачальником.

Acciaierie d’Italia (Ilva) знаходиться під загрозою зупинки через проблеми з ліквідністю, на підприємстві введено спеціальну адміністрацію. Чистий борг підприємства становить близько €700 млн. Ситуацію ще більше ускладнює суперечка між акціонерами заводу (ArcelorMittal та державна компанія Invitalia), які не можуть домовитися стосовно його майбутнього.

Турецьким металургам також не вдається отримати вигоду від зростання внутрішнього споживання сталі, оскільки паралельно збільшується імпорт з Китаю. За 8 міс. 2023 р. Китай став провідним експортером гарячекатаного рулону до Туреччини із загальним обсягом 1,15 млн т. Після цього Туреччина розпочала антидемпінгове розслідування щодо г/к прокату з Китаю, а також Індії, Японії та РФ (постачання з цих країн сформували значну частку імпорту).

Крім того, у листопаді 2023 р. турецький уряд продовжив дію антидемпінгових мит на товстолистовий прокат, що імпортується з Китаю. Міністерство торгівлі країни виявило, що скасування цих мит може призвести до продовження або збільшення демпінгу. Поточні ставки становлять 16,89% для Jiangyin Xingcheng Special Steel Works та 22,55% – для інших китайських виробників у перерахунку на ціни CIF.

На індійському ринку сталі спостерігається дивна ситуація. З одного боку, місцеве Міністерство сталі заявляє про розвиток внутрішнього виробництва сталі для задоволення місцевого попиту. Однак, з іншого боку, зростання внутрішнього попиту задовольняється за рахунок збільшення імпорту (переважно з Китаю), тоді як місцеві виробники нарощують експорт.

Великі обсяги сталі експортує не тільки Індія, але й інші країни, наближені до Китаю, у т.ч. Японія, Південна Корея, Індонезія, В’єтнам. На ринки цих країн китайська продукція надходить у першу чергу, зумовлюючи низький рівень місцевих цін. Відповідно, місцеві виробники експортують свою продукцію з орієнтиром на цей же рівень цін. Тим більше, китайські компанії розширюють свою присутність на ринках країн-сусідів, створюючи там нові металургійні потужності, які в Китаї не можна запустити через наявні виробничі обмеження.

Реакція країн – захист власного ринку

Зростання імпорту з Китаю призводить до того, що все більше країн вводитиме мита проти китайської продукції. Країнам, що не матимуть торговельних обмежень проти китайської продукції, доведеться переносити на собі тягар надлишків експорту з Китаю. Місцевим виробникам буде дуже важко, оскільки вони не мають такої підтримки з боку уряду, як у КНР.

Президент США Дж. Байден висунув ідею підвищити імпортні тарифи на стальну продукцію, що імпортується з Китаю. Якщо зараз при імпорті певної продукції сплачуються мита від 0,0% до 7,5%, то нова ставка має бути 25,0%. При цьому мита для продукції, яка вже підпадає під 25-відсотковий тариф, змінюватися не будуть. Обґрунтування збільшення мит полягає в необхідності захисту американського виробництва від притоку імпорту, пов’язаного з надлишковими потужностями в Китаї.

Необхідність здійснення аналогічних кроків підтримують і європейські компанії. Зокрема, гендиректор Acerinox, іспанської компанії-виробника нержавіючої сталі, вважає поточні інструменти захисту від китайського імпорту недостатніми, тому потрібно запровадити більше імпортних тарифів, щоб вирівняти ситуацію. Китай за підсумками минулого року збільшив виробництво нержавіючої сталі майже на 13% р./р., тоді як решта світу знизила його через слабший попит. За оцінками Acerinox, європейський ринок не демонструє жодних ознак відновлення, навіть попри те, що завод компанії у Кадісі (Іспанія) зупинився на три місяці через страйк і пропозиція нержавійки на ринку скоротилася.

Українські реалії

У квітні 2024 р. Україна підтвердила остаточні антидемпінгові заходи щодо імпорту сталевих кріплень походженням із Китаю. Міжвідомча комісія з міжнародної торгівлі затвердила наступні ставки остаточного антидемпінгового мита: для Haining Hisener Trade стосовно експорту товару виробника Hisener Industrial – 32,47%, для Ningbo Jinding Fastening Piece – 38,37%, для інших виробників та експортерів – 67,4%. Мита розповсюджуються на вироби з чорних металів, з різьбою, а саме гвинти, болти та гайки походженням з КНР, що класифікуються за кодами 7318 15 69 90, 7318 15 81 90, 7318 15 89 90, 7318 15 90 90, 7318 16 91 90, 7318 16 99 90 згідно з УКТ ЗЕД.

Китай також був активним постачальником продукції з високою доданою вартістю в Україну, а саме – труб і прокату з покриттям, що викликало підозри у демпінгових практиках. Проведені розслідування завершилися введенням антидемпінгових мит. Тепер не тільки Китай, але й інші Азійські країни активні у експорті продукції більш низьких переділів, зокрема гарячекатаного рулону або катанки.

За даними операторів ринку обсяг ринку сталі в Україні у 1-му кварталі повернувся до 80% від довоєнного рівня. І вже навіть декілька європейських виробників звернули увагу на український ринок. Але частка імпорту на ринку значно виросла. В деяких сегментах це об’єктивно, що сталося за рахунок втрати відповідних потужностей під час бойових дій. Наприклад, у сегменті фасонного прокату або товстолистового прокату. Але така продукція як арматура і катанка може вироблятися в Україні. І не тільки може, а й повинна, оскільки наразі більша частина виробничих потужностей знаходиться у простої.

Доцільно відслідковувати негативний вплив дешевого імпорту на ринок і оперативно приймати відповідні рішення. Оскільки Україна має достатньо негативного досвіду у цьому напрямку. Як приклад можна привести кейс із поставками тих же труб з Китаю. Україна була великим ринком для труб для нафтогазової промисловості короткий час – буквально пару років, коли НАК Нафтогаз взяв курс на розвиток. Саме в цей час відбувся притік імпорту китайських труб. Антидемпінгове розслідування тривало більше року. І коли було винесене відповідне рішення – ринку вже не було, оскільки НАК Нафтогаз змінив свою політику щодо розвитку буріння. Тобто Україна спізнилася з рішенням про захист власного ринку. Наразі китайські постачальники продовжують експансію на українських ринок, перемагаючи на державних тендерах – відповідно, українським виробникам все важче підтримувати свою частку на внутрішньому ринку.

Необхідно розуміти, що зростання ринку під час війни відбувається за рахунок державних проектів у будівництві. Сплеск попиту на довгий прокат теж може бути тимчасовим, оскільки перспективи післявоєнної економіки не передбачають високих сум інвестицій, що є основою для споживання сталі. Важливо тримати руку на пульсі і не запізнитися знову – політика захисту внутрішнього ринку повинна бути оперативною. В іншому випадку бюджетні витрати будуть стимулювати споживання не вітчизняних товарів, а зростання імпорту. Що зі свого боку не допоможе відновити економіки після війни.

-

Погляди Індустрія металопрокат

25 Червня 2025

18 Червня 2025

12 Червня 2025

05 Червня 2025