Дізнатись більше

Дізнатись більше

Статті Екологія зелена сталь 1285 05 Травня 2025

Сталеві виробники зіткнулися з «несподіваною» проблемою дорогої енергії та неготовності технологій

Провідні сталеві гравці коригують раніше затверджені плани декарбонізації виробництва. І висувають національним урядам жорсткі умови. Що відбувається і які будуть наслідки, розбирався GMK Center.

Водень на паузі

На цей час відомі три способи зниження викидів СО2 у виробництві сталі:

1. Використання енергії з відновлюваних джерел для плавки в електродуговій печі (R-EAF scrap based).

2. Випуск металізованих окатків із застосуванням водню для відновлення заліза до 99,99%, із подальшою плавкою (H2 DRI – EAF).

3. Електроліз розплавленого оксиду заліза (MOE).

Останній варіант найскладніший з погляду технології. Перший має певні обмеження: оскільки EAF використовують як сировину металобрухт. А безперебійне постачання цього ресурсу стає дедалі все більш проблематичним.

Тоді як налагодивши водневе виробництво DRI із залізної руди, можна повністю відмовитися від плавки чавуну в доменних печах, як при технології BF-BOF. Вона й дає основну частину викидів СО2 в металургії.

Саме тому варіант №2 провідні європейські виробники обрали як основний. Зокрема, концерн ArcelorMittal SA у липні 2021 року анонсував будівництво заводу з випуску H2 DRI в іспанському Хіхоні з річним обсягом 2,3 млн т. Вартість проєкту на той момент становила €1 млрд.

Передбачалося, що вже у 2025 році нове підприємство запрацює та почне постачати продукцію на електрометзавод ArcelorMittal у Сестао. Але… наприкінці листопада минулого року концерн офіційно оголосив, що проєкт затримується на невизначений термін. Як причини вказувалися несприятлива ринкова та енергетична ситуація, а також повільний розвиток інфраструктури “зеленого” водню.

З аналогічними проблемами зіштовхнувся найбільший німецький сталевий виробник, концерн Thyssenkrupp AG. Наприкінці березня він призупинив (також на невизначений термін) тендер на закупівлю “зеленого” водню для заводу з виробництва H2 DRI у Дуйсбурзі потужністю 2,5 млн т на рік. Сам тендер було оголошено ще у лютому 2024 року.

«Стає зрозуміло, що запропоновані ціни будуть значно вищі за передбачувані, а інші рамкові параметри водневої економіки, яка розвивається повільніше, ніж очікувалося, – істотно зміняться», – йдеться в коментарі концерну.

Варто зазначити, що наприкінці березня витрати на виробництво “зеленого” водню методом лужного електролізу в Німеччині агентство S&P Global оцінювало €9,35/кг. У грудні минулого року було €14,5/кг, тобто значно дорожче.

Втім, з урахуванням, що заводу в Дуйсбурзі необхідно 151 тис. т продукту протягом 10 років – мова справді про астрономічну суму. Тому проєкти розвитку водневої металургії в Європі наразі поставлені на паузу.

«Ми продовжимо використовувати водень, як тільки це стане економічно доцільно і можливо технічно», – пообіцяли в Thyssenkrupp.

У зв’язку з цим пріоритетним напрямом декарбонізації сталевої промисловості повсюди стає R-EAF scrap based. Але й із ним не все так просто.

Реакція споживачів

Стверджувати, що висока вартість “зеленої” сталі є головною перешкодою – не зовсім коректно. Як би дорого вона не коштувала, якщо покупці готові платити – це не проблема. Але в тому й річ, що не готові. Хоч і обіцяли.

Автоконцерни General Motors Co, Jaguar Land Rover Corp, Volvo Group AB, Mercedes-Benz Group AG та Volkswagen AG – раніше заявили, що до 2050 року перейдуть на 100% використання безвуглецевої сталі в автовиробництві. Але до 2050 дуже далеко. А поки що…

Підрозділ ArcelorMittal Europe у 2024 році продав 400 тис. т. своєї безвуглецевої сталі марки XCarb, подвоїв показник до попереднього року. Начебто дуже гарний результат. Але якщо порівняти його із загальним обсягом сталевих продажів – стає зрозуміло, чому концерн у лютому цього року оголосив про часткове припинення свого європейського плану з декарбонізації виробництва.

«Хоча клієнти мають зацікавленість до сталі з низьким рівнем викидів вуглецю, готовність платити надбавки з їх боку обмежена. Отже, фактично вони не можуть купувати таку сталь. Оскільки ми продаємо її тільки з надбавкою», – пояснив фінансовий директор ArcelorMittal Дженуїно Крістіно.

Аналіз ринкової ситуації повністю підтверджує цю тезу. За даними Fastmarkets, у середині квітня цінові премії для “зеленої” сталі в ЄС перебували на рівні €200-300/т, залежно від глибини вуглецевого “сліду”. Тоді як покупці були готові сплачувати €100-150, тобто вдвічі менше. Представники заводів у відповідь зазначали, що максимальний дисконт, на який вони можуть погодитися – €20–30/т. Таким чином, попит та пропозиція наразі далекі один від одного.

«За нашими оцінками, “зелена” премія може існувати на ринку дуже короткий час і не стане вирішальним фактором для інвестицій у “зелений” сталевий перехід», – коментує Директор ГМК Центр Станіслав Зінченко.

Ключові умови

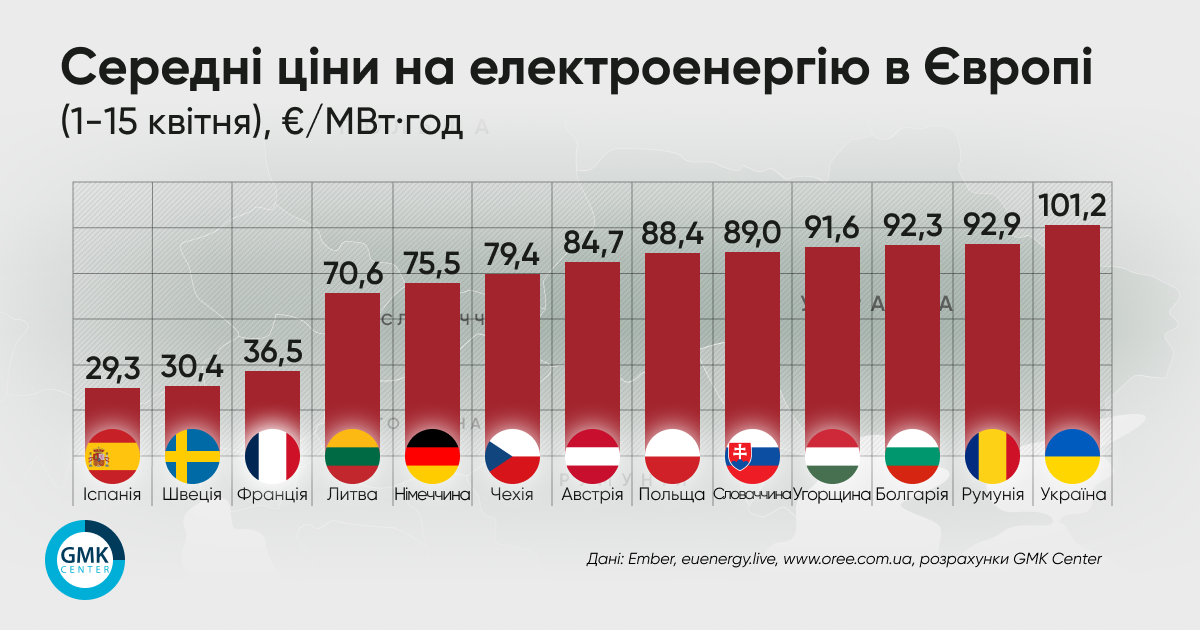

Генеральний директор ArcelorMittal Germany Томас Бюнгер стверджує, що головна причина припинення декарбонізації – висока вартість електроенергії. За його словами, прийнятною для електросталеплавильного виробництва R-EAF scrap based була б ціна €50-55/МВт·год – як до енергетичної кризи. Востаннє близько цього рівня електроенергія в Німеччині коштувала дуже давно.

Ось чому для декарбонізації європейської єврометалургії головним стало питання дешевої електроенергії. Генеральний директор ArcelorMittal Poland Войцех Кошута наприкінці квітня заявив про готовність компанії до масштабного переведення комбінату в Домброві-Гурничі з BF-BOF на R-EAF scrap based. За його словами, для цього потрібні гарантії конкурентоспроможних цін на електроенергію.

Зрозуміло, що ринок таких гарантій надати не може. Це може зробити лише уряд. У цьому випадку – Польщі. Йому необхідно ухвалювати відповідні регуляторні рішення. Але поки влада ані в Варшаві, ані в інших європейських столицях – не поспішає йти назустріч запитам сталеливарної промисловості.

У зв’язку з цим найбільший чеський виробник, Trinecke zelezarne Group AS, наприкінці квітня відклав раніше затверджені ключові проєкти з декарбонізації виробництва. Поки що мінімум на 2 роки. Йдеться про будівництво електродугових печей та супутньої інфраструктури на комбінаті у Тршинці.

Варто зазначити, що буквально напередодні, у березні, уряд Чехії пообіцяв компанії надати підтримку. Сторони навіть підписали відповідний меморандум. Але, очевидно, далі за декларацію намірів чеська влада не пішла. Звідси й пауза у “зеленій” трансформації. І не лише Trinecke zelezarne. Усієї європейської металургії.

Вочевидь, процес зрушить з місця за одночасного дотримання трьох умов: доступної електроенергії, економічно доцільних технологій з виробництва водню та державних інвестицій. Тому що власними коштами компанії не потягнуть такі проєкти.

За оцінками ArcelorMittal, декарбонізація всього європейського дивізіону потребує $40 млрд. Це надто велика сума навіть для другого у світі виробника сталі. Необхідне пайове бюджетне фінансування. І воно є. Але далеко не в належних обсягах.

Станом на лютий 2025 року концерн отримав “зелені” субсидії від уряду Німеччини на €1,3 млрд, від Франції – €850 млн, від Іспанії – €460 млн, від Бельгії – €280 млн, від Канади – $651 млн. Тобто поки що державна участь сумарно не покриває навіть 10% від всієї ціни питання.

Український аспект

Декарбонізація входить до пріоритетних завдань української металургії. Її необхідність випливає із зобов’язань України, взятих у 2021 році у рамках Паризької кліматичної угоди. Вони передбачають скорочення до 2030 року викидів СО2 до рівня 65% від 1990 року.

Крім того, всі українські сталеві заводи мали плани щодо декарбонізації, оскільки готувалися до вимог європейського ринку.

При цьому проблема конкурентоспроможних цін на електроенергію для українських метзаводів навіть гостріша за європейських. Не тільки у контексті “зеленого” переходу. Взагалі для виробництва сталі.

Вочевидь, Україні з низки причин нема сенсу сліпо копіювати європейську модель декарбонізації. Кожен має свій оптимальний варіант, залежно від наявних ресурсів. Євросоюз має енергію з відновлюваних джерел та металобрухт. Плюс ширші можливості фінансування водневих технологій. Україна цього не має – всі сили та гроші після війни будуть спрямовані на відновлення інфраструктури.

Натомість на відміну від ЄС, є великі запаси якісної залізної руди, готової до збагачення. Отже, є перспектива налагодити виробництво DRI на природному газі. І виробляти безвуглецеву сталь за методом DRI-EAF, використовуючи вуглецевонейтральну атомну енергію. Бо в країні працюють три АЕС і є робочі варіанти щодо подальшого збільшення їх потужностей.

Але для цього галузі потрібні субсидії на рівні європейських. І доступні ціни на електроенергію та природний газ.

«Без доступної та дешевої електроенергії у сталевої промисловості Європи та України немає майбутнього» – резюмує Станіслав Зінченко.

-

Погляди Індустрія металотрейдинг

17 Червня 2025

29 Травня 2025

21 Січня 2025

28 Листопада 2024