Дізнатись більше

Дізнатись більше

Новини Глобальний ринок ціни на брухт 1591 31 Жовтня 2024

Незначне зростання пропозицій зафіксовано в Китаї та Італії

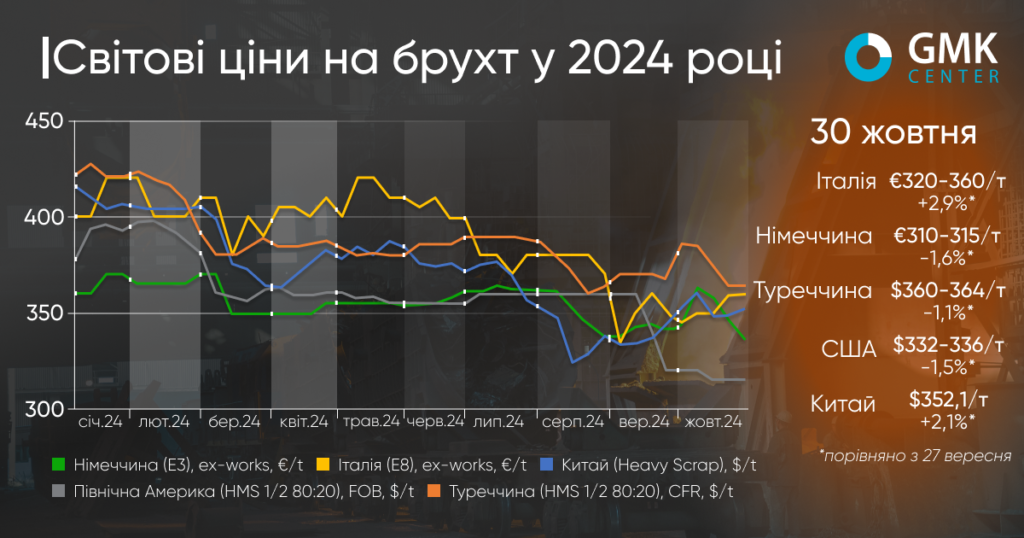

Світовий ринок брухту у жовтні продемонстрував різноспрямовані тенденції. У більшості регіонів спостерігалося зниження цін через слабкий попит і високі запаси, тоді як в Італії та Китаї котирування дещо зросли завдяки зростанню попиту та обмеженій пропозиції.

Ціни на металобрухт у Туреччині (HMS 1&2 80:20) за підсумками періоду 27 вересня – 30 жовтня 2024 року знизились на 1,1% після зростання на 1,1% у вересні – до $360-364/т CFR. Тобто, пропозиції повернулись до рівня серпня. Водночас, протягом місяця ринок був волатильним, а ціни коливались в діапазоні $364-390/т CFR внаслідок впливу глобальних економічних факторів та динаміки внутрішнього попиту.

Початок жовтня відзначився зростанням цін на брухт в Туреччині до $390/т завдяки активізації попиту з боку місцевих металургійних компаній й надіям на пожвавлення активності на китайському ринку сталі після оприлюднених економічних стимулів наприкінці вересня. Проте Китай не виправдав очікування гравців ринку, й ціни сировини переважно стабілізувались, а з середини жовтня почали знижуватись.

Тим не менш, потреба в брухті на листопад залишалася значною, що підтримувало ціни на початку місяця. Ринок зберігав відносну стабільність, однак поступово піддався тиску з боку заводів, що знизили свої цінові орієнтири.

До кінця місяця вартість брухту знизилася до $360-364/т, що зумовлено загальною слабкістю попиту та відсутністю очікуваної підтримки з боку китайських споживачів. На цей фактор також вплинуло збільшення обсягів пропозиції з Європи та США. Після стабілізації курсу євро експортери з країн Бенілюксу намагалися зберегти ціни, однак турецькі заводи продовжували наполягати на нижчих рівнях. У жовтні також спостерігався тиск на ціни арматури на внутрішньому ринку Туреччини. Це відобразилося і на вартості брухту, що змушує постачальників до зниження цін.

У короткостроковій перспективі очікується, що ціни на брухт у Туреччині залишатимуться стабільними або продовжать знижуватися, оскільки попит на поставки у листопаді вже задоволений. Проте напередодні зимового сезону ціни можуть стабілізуватися або навіть трохи зрости, зважаючи на обмеженість поставок брухту та очікування нових стимулюючих заходів з боку Китаю.

Європейський ринок протягом жовтня продемонстрував різноспрямовані тенденції. Зокрема, в Німеччині, через низький попит та обмежений експорт, ціни на брухт (E3 Demolition Scrap) знизилися на 1,6% до €310-315/т Ex-Works. Попит на брухт залишався слабким через скорочення виробництва сталі, особливо у виробників високоякісної сталі для автомобільної промисловості. Прогноз щодо подальших закупівель також залишався стриманим на тлі зниженого попиту з боку Туреччини та слабкого економічного зростання в регіоні.

В Італії ціни на брухт (E8 Light New Scrap), навпаки, зросли на 2,9% і досягли €320-360/т Ex-Works, завдяки недостатній пропозиції деяких видів брухту та низьким обсягам збору. Проблеми з постачанням змусили деяких виробників підвищувати закупівельні ціни, особливо на рідкісні сорти, такі як E5 і високоякісний E8. Водночас низка виробників планує зупинки виробництва на листопад, що зменшить попит на брухт у короткостроковій перспективі.

Зниження виробничої активності та значні зупинки заводів у листопаді в обох країнах впливатимуть на попит на брухт у Європі. Однак очікуване зимове скорочення пропозиції та можливе збільшення попиту з боку Туреччини можуть забезпечити підтримку цін.

На ринку брухту США в жовтні спостерігалося зниження цін на 1,5% до $332-336/т Ex-Works, зумовлене низьким попитом і зростанням запасів. Підвищення цін у Туреччині на початку місяця тимчасово підтримало оптимізм, але поступове ослаблення попиту в Китаї та Туреччині знову знизило ціни. Очікується, що в листопаді ціни на брухт в США можуть залишатися стабільними або продовжити спад через низький попит та економічну невизначеність перед виборами.

У Китаї (Heavy Scrap) ціни на брухт за цей період зросли на 2,1% – до $352,1/т. Підвищення цін було зумовлене відновленням активності на будівельному ринку після святкових днів. Додатковим фактором стало збільшення внутрішнього попиту в Китаї, що сприяло загальному зміцненню цін. У короткостроковій перспективі очікується, що ціни можуть стабілізуватися, однак майбутня динаміка значною мірою залежатиме від державної політики стимулювання економіки.

-

Погляди Індустрія металоспоживання

13 Липня 2026

15 Липня 2026

15 Липня 2026

15 Липня 2026