Дізнатись більше

Дізнатись більше

Новини Глобальний ринок ЄС 959 28 Лютого 2025

Відновлення будівництва та скорочення імпорту сприятимуть підтримці ринку сталі в Європі

Попит на сталь у Європейському Союзі залишається нестабільним, але експерти аналітичної компанії World Steel Dynamics (WSD) прогнозують його поступове відновлення у II кварталі 2025 року. Після падіння активності сталеспоживчих галузей наприкінці 2024 року ринок демонструє перші ознаки покращення, зокрема у будівельному секторі.

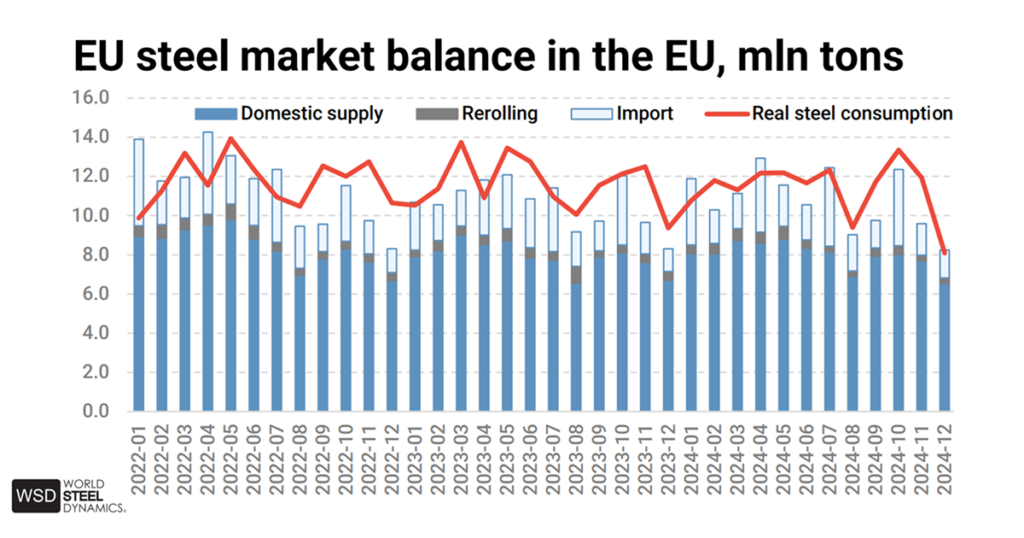

Як йдеться у лютневому огляді WSD EU Steel Dynamics Reports and Analytics Service, в грудні 2024 року загальна активність у галузях, що споживають сталь, знизилася на 1,6% р./р. Водночас на початку 2025 року ділові настрої в єврозоні покращилися, що може позитивно вплинути на попит у наступні місяці. Згідно з індексом ZEW Business Expectations, у лютому цей показник виріс на 6,2 пункту й досяг 24,2 пункту, що значно вище середнього рівня.

Одним із ключових драйверів попиту на сталь може стати будівельний сектор. Очікується, що рівень активності у цій галузі досягне доковідних показників до кінця другого кварталу. Також деяке пожвавлення прогнозується у машинобудуванні та виробництві металевих конструкцій, хоча відновлення у цих секторах буде повільнішим.

Зниження імпорту сталі до ЄС може посилити внутрішній попит. З 1 січня по 18 лютого імпорт гарячекатаного рулону (HRC) впав на 42% у річному вимірі, що обмежило конкуренцію з боку зовнішніх постачальників. Якщо у квітні будуть введені нові імпортні обмеження, то імпорт плоского прокату може скоротитися ще на 25% у квартальному вимірі. Це, у свою чергу, підтримає європейських виробників сталі.

Аналітики WSD вважають, що за умови подальшого покращення попиту та скорочення імпорту ціни на сталь у другому кварталі можуть зрости до €640-650/т. Водночас залишається багато ризиків, зокрема економічна невизначеність, регуляторні зміни та вплив глобальних ринків.

Ви можете оформити пробну підписку на звіти EU Steel Dynamics Reports and Analytics Service за посиланням.

-

Погляди Індустрія металоспоживання

13 Липня 2026

14 Липня 2026

14 Липня 2026

14 Липня 2026