Дізнатись більше

Дізнатись більше

Новини Глобальний ринок ціни на брухт 1192 20 Вересня 2024

Заготівля брухту в ЄС знижується паралельно зі зниженням обсягів виробництва сталі

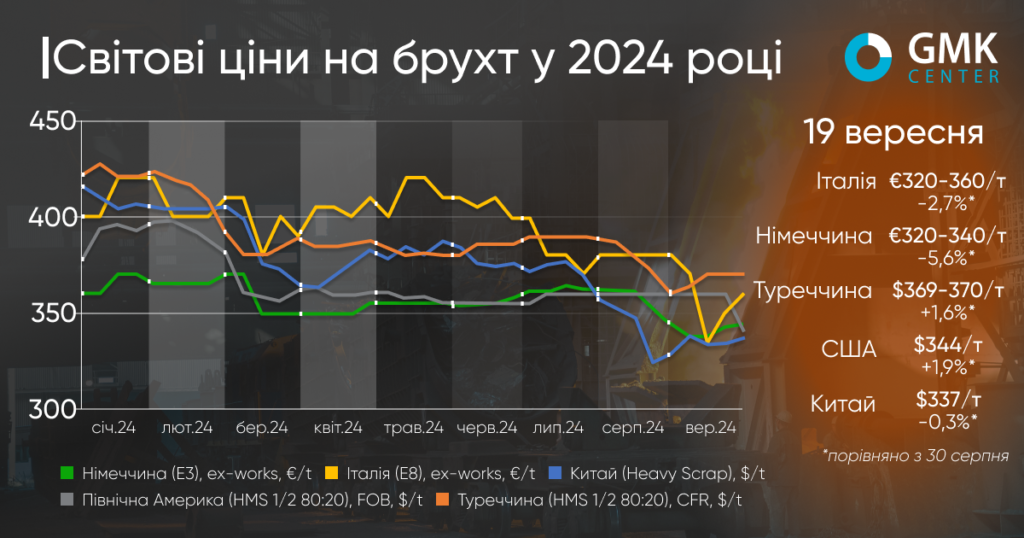

Світові ціни на металобрухт з початку вересня не мають чітко визначеної тенденції. На деяких ринках ціни на сировину продовжили спад, не отримавши підтримки з боку основних споживачів, але в Туреччині та США відбулося незначне зростання.

Ціни на металобрухт в Туреччині (HMS 1&2 80:20) з початку вересня зросли на 1,6% – до $359-370/т CFR. Водночас, протягом серпня ціни на брухт на турецькому ринку впали на 5,9%, а в липні – на 0,8%. Востаннє зростання котирувань спостерігалось у червні – на 2,6%, після тривалого спаду з початку року.

Незначне відновлення цін на брухт в Туреччині на початку вересня є результатом покращення попиту на металопродукцію місцевого виробництва з боку європейських споживачів, а також короткострокового покращення стану ринку сталі в Китаї. Зокрема, ціни на китайську заготовку зростали на $30-35/т, але невдовзі знову просіли. До того ж, очікується, що незабаром Туреччина запустить свою довгоочікувану схему кредитування житла під низькі відсотки, що сприятиме відновленню попиту на будівельну сталь, та покращенню перспектив металургійної галузі.

Основне зростання цін на турецькому ринку брухту відбулося в перший тиждень вересня, але надалі ситуація стабілізувалась. Постачальники сировини вказують, що попит знову сповільнився, але цінові пропозиції навряд чи знизяться, оскільки це неможливо через слабкий збір та зростання вартості обробки вантажів у доках.

Незважаючи на те, що потреба Туреччини в брухті очевидна, більшість учасників ринку не очікують ще одного значного зростання цін на брухт, зважаючи на чергове зниження пропозицій імпортної заготовки, а також послаблення ф’ючерсів на арматуру та г/к прокат в Китаї. Певний оптимізм на ринок може принести зниження процентних ставок Федеральною резервною системою США, однак невизначеність в Китаї продовжуватиме чинити тиск на ринок.

«На внутрішньому ринку Туреччини споживання сталі скорочується, зокрема у липні воно впало на 18,9% р./р. Виробництво сталі підтримується за рахунок експорту і є шанси, що експорт може збільшитися, зважаючи на антидемпінгові розслідування в ЄС стосовно імпорту г/к рулону з Єгипту, Індії, Японії, В’єтнаму. Ми очікуємо, що місячний попит на брухт у Туреччині до кінця року зберігатиметься в межах середнього показника, зафіксованого за результатами 7 місяців», – відзначає аналітик GMK Center Андрій Глущенко.

На європейському ринку в період 30 серпня – 19 вересня 2024 року ціни на брухт впали. Зокрема, в Німеччині котирування брухту (E3 Demolition Scrap) знизились на 5,6% – до €320-340/т Ex-Works, а в Італії (E8 Light New Scrap) – на 2,7%, до €320-360/т Ex-Works.

Загальний стан ринку є досить негативним. Місцеві виробники сталі поступово відновлюють активність після тривалої літньої перерви. Зниження цін відбувається переважно на фоні слабого попиту на сталь.

Деякі учасники ринку вказують, що ціни на брухт близькі до досягнення дна, оскільки брухтозаготівельні компанії стикаються з дефіцитом сировини та зниженням рівнів запасів. Проте з іншого боку, зниження обсягів виробництва сталі у відповідь на високі витрати на електроенергію та низькі обсяги замовлень врівноважує ринок брухту.

Постачальники вважають, що європейські ціни на брухт найближчим часом стабілізуються та припинять знижуватися, зберігаючи поточні рівні протягом жовтня. Прогноз ґрунтується на значному зниженні збору брухту протягом серпня та вересня.

На ринку Північної Америки ціни на брухт з початку вересня зросли на 1,9% – до $344/т Ex-Works. Попри незначне підвищення пропозицій, загальний настрій є негативним. Оскільки книги замовлень американських металургів досить слабкі, очікується, що частина заводів виводитиме у простій частину потужностей у вересні-жовтні. Зростання цін на г/к листовий прокат з початку місяця є досить хитким й не може надати підтримки ринку брухту.

В Китаї (Heavy Scrap) ціни на брухт за цей період знизились на 0,3% – до $336,98/т. На початку вересня було більше падіння, але з того часу ціни поступово відновлюються. Деяке зростання котирувань відображає покращення ситуації на ринках сталі водночас з обмеженою пропозицією брухту. Наразі цінова пропозиція регулюється наявністю сировини на ринку. Постачальникам доводиться балансувати поставки, щоб утримати цінові рівні на прийнятних позиціях в умовах мінливості на ринку сталі.

-

Погляди Індустрія металоспоживання

13 Липня 2026

15 Липня 2026

15 Липня 2026

15 Липня 2026