Дізнатись більше

Дізнатись більше

Новини Глобальний ринок ціни на коксівне вугілля 1084 09 Вересня 2025

Індійські покупці зайняли вичікувальну позицію, китайський ринок залишався слабким

Наприкінці серпня- початку вересня 2025 року азійський ринок морського коксівного вугілля характеризувався зниженням цін через збільшення австралійської пропозиції та слабкий попит.

Індійські покупці у цей період зайняли вичікувальну позицію, на ринку була низка непроданих вантажів. Покупці із цієї країни найближчим часом, імовірно, збережуть обережний підхід, відстежуючи глобальні тенденції цін на коксівне вугілля. На ситуації також позначається нинішній низький внутрішній попит на сталь.

Водночас китайський ринок на початку осені залишався слабким, оскільки внутрішні ціни продовжували падати. Окрім того, існує невизначеність щодо вартості коксу. Основні сталеливарні заводи в провінціях Хебей та Шаньдунь, за даними SMM, розпочали перший раунд зниження цін на кокс на 50-55 юанів/т ($7,0-7,7/т), що набуло чинності з 8 вересня (натомість, у серпні відбулося кілька раундів збільшення і на початку вересня очікувався черговий).

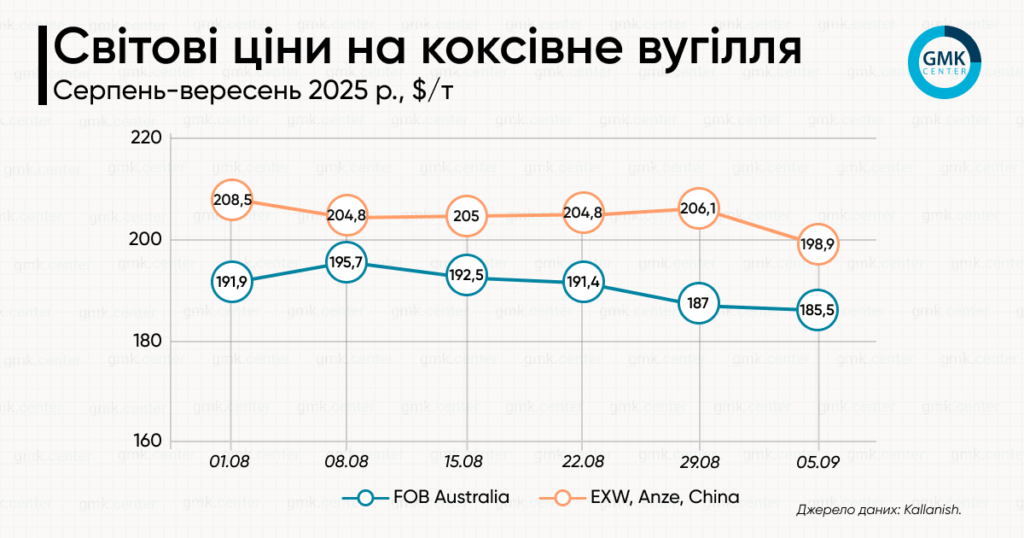

За даними Kallanish, ціна на високоякісне коксівне вугілля FOB Australia на 5 вересня становила $185,81/т, впавши майже на $1,2/т до попереднього тижня (з 29 серпня). Спотові котирування коксівного вугілля в Китаї (EXW, Anze) станом на 5 вересня становили $198,86/т (-3,5% до попереднього тижня).

Mysteel Global у своєму щомісячному звіті очікує, що у вересні китайський ринок коксівного вугілля залишатиметься в стані «жорсткої рівноваги» на тлі слабкості як попиту, так і пропозиції. У огляді прогнозується деяка понижувальна цінова корекція в першій половині місяця через необхідність продажу шахтами коксівного вугілля на тлі скорочення попиту з боку кінцевих споживачів.

Більшість зупинених напередодні військового параду шахт у провінції Шаньсі відновлюють роботу. Проте одне з опитувань агентства показало, що перезапуск може збільшити пропозицію незначною мірою, оскільки зберігається тиск з боку регуляторних органів щодо дотримання безпеки видобутку.

Mysteel зауважує, довгострокові перспективи ринку залежать від динаміки внутрішнього виробництва сталі та очікуваного відновлення споживання металопродукції.

Аналітики S&P Global у серпневому огляді зауважили, що третій квартал поточного року для азійського ринку коксівного вугілля розпочався зі спостережень, чи зупиниться спадний ціновий тренд завдяки поповненню запасів у Індії після сезону мусонів та зміні настроїв у Китаї.

Попит на коксівне вугілля в Індії також може підтримати продовження обмежень на імпорт коксу до кінця поточного року.

Вантажі преміального вугілля з Австралії на початку третього кварталу продовжили стикатися з жорсткою конкуренцією. Ця тенденція намітилась у попередньому кварталі, коли індійські та інші азійські покупці зверталися до продукції американського, канадського походження на тлі погіршення умов на ринку сталі. Проте наразі фіксуються ознаки відновлення постачань австралійського вугілля попри слабкий попит.

Нагадаємо, що обсяги світової торгівлі коксівним вугіллям у першому півріччі 2025 року скоротились на 6% р./р. – до 172,4 млн т, про що свідчать попередні дані, зібрані BigMint. Це було спричинено зниженням обсягів виробництва сталі, зростанням пропозиції на внутрішніх ринках та зміною торгівельних потоків. Зокрема, морські закупівлі скоротили великі імпортери – Індія та Китай.

-

Погляди Глобальний ринок квоти

15 Червня 2026

23 Червня 2026

23 Червня 2026

23 Червня 2026